180家门店后,云贵菜加盟商怒砸门店:网红云贵菜为何快速崩盘?

餐饮加盟商范辉最近的一个举动,让整个餐饮行业都为之震动。

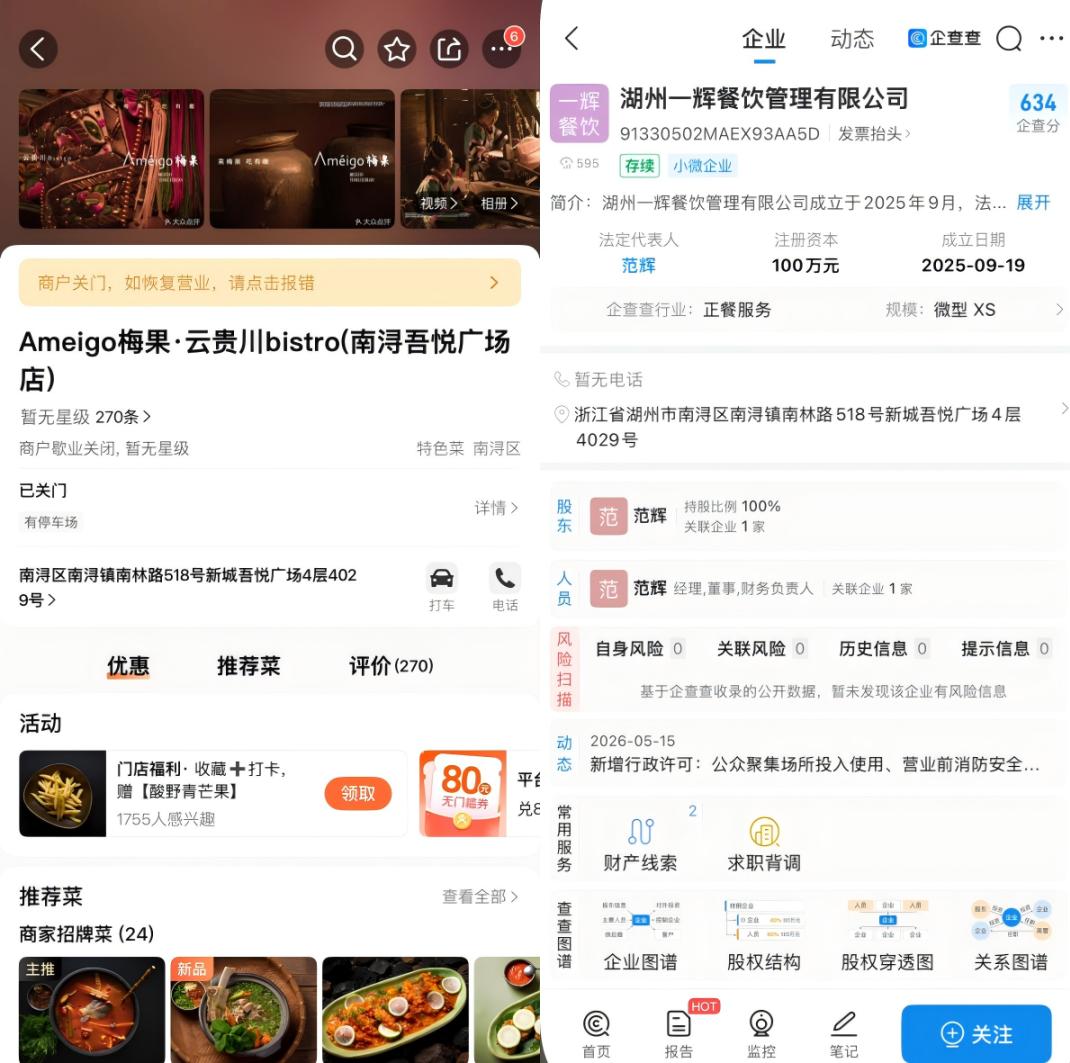

他抡起铁锤,砸向自己加盟的湖州南浔吾悦广场梅果·云贵川bistro的吧台、桌椅、冷柜,一边砸一边喊道:“就算把东西砸了,也不留给商场。”

前后投入400万开门店,运营不到5个月,最终亏损达到500万。

门店第一个月流水73.8万,第二个月跌到54.9万,第三个月只剩38.6万,第四个月更是下滑到22万。四个月时间,流水跌去了首月的七成,单月商场租金就超过4万,还没算上装修分摊和人工成本。

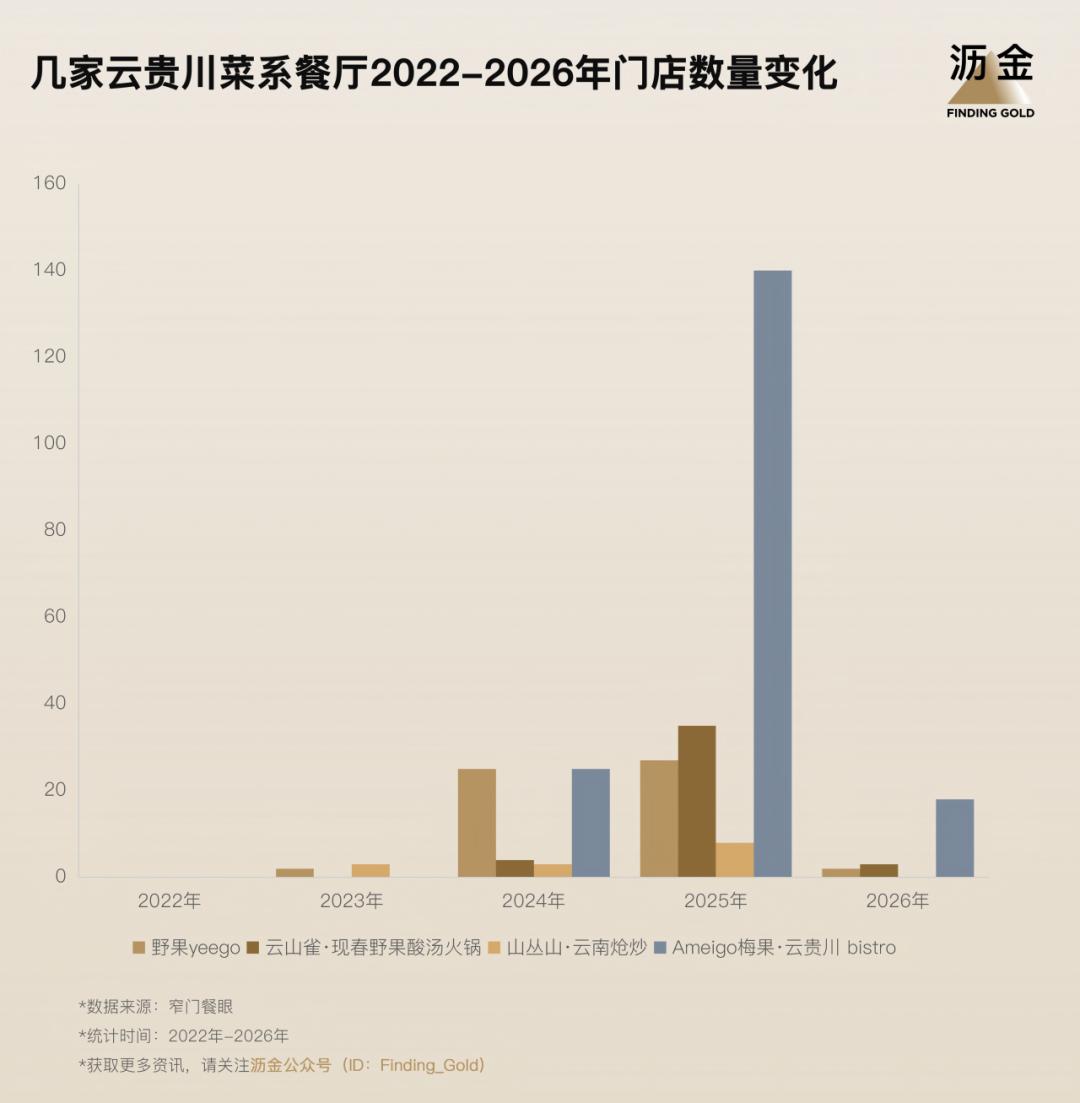

范辉的失败,只是梅果疯狂扩张路上的一个缩影。梅果2023年只有1家店,2024年开到25家,2025年直接猛增142家,目前总共有185家门店,其中75%的门店开业还不满一年,95%都开在商场里,今年2月才刚刚进驻西藏。

而梅果,只是近年来网红云贵菜发展轨迹的一个典型代表。

2024年,新式云贵菜开始崭露头角,用小酒馆bistro的外壳搭配云贵山野风味,酸鲜爽辣的口感吸引了大量年轻人排队打卡。到2025年,整个赛道疯狂加速,品牌大举开放加盟、扎堆进驻商场。而拐点在今年已经出现:虽然门店还在增加,但不少加盟商的流水已经直线下滑,包括野果yeego、云山雀、山丛山等多个品牌,都在今年暂停了拓店步伐。

从爆火到登顶再到下滑,新式云贵菜只用了不到三年时间。为什么这个曾经走红的小众菜系没能成为大众主流?这个品类还有发展空间吗?如果新式云贵菜降温,下一个爆红的餐饮赛道会是什么?

涉事相关门店已显示停业 来源:企查查及大众点评

爆火:三层buff加持,轻松造出排队神话

新式云贵菜的走红并非偶然,而它爆火的原因,也恰恰埋下了后来崩盘的隐患。

第一点,它抓住了当下消费者对重口味感官刺激的需求,是低成本的情绪多巴胺。

2023年之后,消费整体趋向理性,但人们对满足感的需求并没有消失,平淡温和的口味已经很难唤醒消费者的味蕾。而云贵菜直接刺激的酸辣、木姜子的特殊香气、折耳根的独特口感,一口下去就能直接打开味蕾。

在消费降级的大环境下,强烈的感官刺激反而成了稀缺品,新式云贵菜刚好成为一剂低成本多巴胺,价格亲民、能满足口腹之欲、带来愉悦感,还容易让人上头。

第二点,bistro的小资包装,给传统云贵菜赋予了异域价值感。

传统云贵菜大多是街边苍蝇馆子,像是拌折耳根、酸汤鱼,味道不错但很难做出口碑传播,打出知名度。

这一轮的新品牌则很懂营销,给传统山野土菜换上了bistro的外衣:暗调氛围灯、原木桌椅、工业风吊灯,装修格调直接拉满。

菜品命名也不再是简单的“菜名+做法”,而是改成了呛拌水性杨花、鲜果红酸汤鱼这类新奇名字,让城市消费者感到新鲜好奇,越是小众越能勾起尝试欲。哪怕只是一顿酸汤粉,都被包装成打工人逃离城市钢铁森林的周末仪式感。

消费者买单买的其实是“云游云贵”的情绪价值,相当于花了几十几百块,买了一张“短途度假体验票”,因为有了滤镜加持,品牌也敢拉高客单价。两个人用餐人均就要一百多,吃完消费者还会主动发朋友圈打卡。新店开业前三周基本都是满座,因为很多食客都是被小红书、抖音种草来的自发流量。

第三点,精准卡住价格带,成为消费降级下中产的自尊心缓冲带。

经过bistro包装后,一碗米线能定价到68元,人均拉高到130元。放在2022年,这个定价大概率会被骂抢钱,但在2024年之后,刚好卡在了一个非常精准的价格空白带。

向上它满足了想要吃一顿有格调餐食的年轻人的消费升级需求;向下它接住了那些吃不起人均300西餐、但还想打卡发朋友圈的消费降级群体。

靠着这三个优势,新式云贵菜火了两年,造了不少排队神话,但这三个优势背后,每一个都埋了一颗定时炸弹。

云贵菜门店前排队的消费者 来源:网络

崩盘:流量退去后,复购与盈利模型全面崩盘

新式云贵菜能造出排队的短期神话,却迈不过复购这道核心关卡。

梅果加盟商范辉门店的流水下滑曲线,就是整个品类问题的缩影:73.8万→54.9万→38.6万→22万。而这不是某个加盟商运营能力差导致的个例,是整个品类的逻辑必然。

很多人可能不了解,能拿出400万开一家商场店的范辉,其实本不该翻车。他本身就是经验丰富的餐饮加盟商,手里运营着多个赚钱的餐饮品牌,手握商场资源、专业团队,还能拿到商场黄金位置的优先选铺权,是最容易在这个赛道做成功的一类投资人。

他拿到的可以说是一手好牌:热门新兴品牌、头部商场、黄金点位、充足的启动资金,入场时机也不差——2024年末正是新式云贵菜bistro的风口,小红书全是种草内容。可就是这样的好牌,不到五个月就打输了。

这说明问题根本出在选手之外,而是整个赛道的规则和盈利模型本身就有问题。

拆解下来,新式云贵菜bistro的盈利模型,建立在三个经不起推敲的致命前提之上,一共四个大坑。

第一个坑,就是天生复购率低。

云贵菜口味辨识度极强,同时也意味着口味排他性极强。像是折耳根这种食材,云贵本地人爱到入骨,但出了西南地区,大部分外地人一辈子只愿意尝试一次。而且云贵特色食材往往价格偏高,比如一小碗牛肝菌焖饭能卖到188元,消费者第一次来是为了猎奇尝鲜,第二次来就需要鼓起很大勇气,第三次基本不可能再来了。

商场店的核心盈利逻辑是什么?是高转化、高翻台,需要老客户一周就能来两三次,高频消费支撑租金成本。但云贵菜根本做不到这一点,它天生就是半年吃一次、需要约朋友一起的社交型餐饮,不是下班顺路就能进去吃一顿的日常口粮。

新店的开业蜜月期一过,被社交媒体吸引来的猎奇食客不再回头,但是租金、商场抽成、人工成本一分都不会少。加盟商撑到第四个月,基本上就是在算手里剩下的钱还能不能熬到年底。

第二个坑,成本控制与规模扩张的死循环。

新式云贵菜的核心卖点就是山野新鲜,这个特点既需要高昂的食材和供应链成本支撑,还需要大店型、精致装修来匹配消费者心中的溢价认知。

只开十几家店的时候,品牌可以从云贵空运新鲜水性杨花这类特色食材,保证品质。但门店开到180家之后,还要坚持全程冷链配送的话,单食材的物流成本就比菜本身还贵。可如果为了降本换成冻品,食材口感就会大打折扣,“新鲜山野”的核心卖点直接就站不住了。

这就走进了餐饮的死循环:想要赚钱就必须降本,降本就得换成冻品,换了冻品消费者就会吐槽味道不对,之后就没人再来光顾,门店很快就门可罗雀。

第三个坑,品牌快速扩张之下,内部管理混乱,公关风险频发。

范辉的门店从2025年1月开始就开不出发票,营业执照显示税务申报异常。品牌湖州区域总代理要求范辉补缴3个点的税费才能解决问题,范辉拒绝缴费,事情一直拖到4月,消费者投诉不断,门店还被反复举报消防问题。

与此同时,重庆品牌安纳果多次起诉梅果,称梅果的Logo、门店装修风格、品牌理念都和自己高度雷同,存在商标侵权。2025年5月,安纳果宣布商标侵权案胜诉,后续还会在更多城市提起诉讼。

一个着急扩张卖加盟的品牌,连发票问题都解决不了、还陷入商标侵权纠纷、品牌方和加盟商互相拉扯内耗,这种情况之下,还有谁敢继续加盟这个品牌?

怒砸门店的范辉,或许一开始选错了品牌,但他的愤怒,指向的其实是整个快招扩张的网红云贵菜赛道。

第四个坑,疯狂开放加盟快扩,直接按下了整个赛道衰退的加速键。

我们拿上海做的比较成功的云贵菜品牌胡麻对比,就能看得非常清楚。

胡麻2020年在上海静安开业,火了六年,到2024年底才在附近开了一家小型分店CUCURUCU。老板自己都说:云贵菜受众有限,不适合大规模扩张。胡麻走的是小而精的路线,靠IP做溢价,缓慢增长。

梅果的发展路径则完全不同,2023年1家店,2025年就冲到185家,一年新开142家,这个扩张速度,比胡麻六年的拓店总量还要多得多。

问题不只是扩张速度快,更关键的是,疯狂扩张的同时,品牌方甚至没算明白,这个品类要活下去需要多高的复购率?翻台率能不能达到要求?复购周期能不能支撑门店盈利?客单价能不能覆盖商场扣点成本?这些核心账品牌方没算过,加盟商自己也算不清楚。

其实不是云贵菜过了流行期,而是餐饮品类本身就有自然生命周期:新茶饮火了五年,卤味火了三年,酸菜鱼火了两年半。而云贵菜从兴起崩盘,连两年都不到。这不是品类本身不行,是快招加盟模式就像给油箱灌酒精,直接提前透支了品类的增长,也加速了品类的衰退。

胡麻的例子已经证明,云贵菜其实可以做长红,前提是品牌要懂得克制扩张。而梅果的例子也印证了一个道理:再好的餐饮品类,放进快招加盟的框架里,只会死得更快。

未来出路:地域菜想要长红,绝对不能走快招路线

其实不是云贵菜这个品类凉了,凉的是那种“高溢价+重资产+卖情绪滤镜”的错误玩法。

把一个天生低频、依赖新鲜食材、口味带有排他性的品类,硬塞进“高频复购、标准化供应链、依赖商场流量”的扩张框架里,这不是运营细节出了错,是整体策略方向就错了。

地域风味菜想要走出原产地、长期发展,有四件事必须提前想清楚。

第一,从高端商场回归社区,走进消费者的日常生活。

bistro模式适合用来打开市场、造品牌声量,但不适合打持久战。真正有生命力的地域菜,最终都要走进社区,变成消费者下楼就能吃一碗的日常餐食。开小面积街边店,降低固定成本,用亲民的定价换稳定复购。就像那些在社区开了五六年都没关门的云南米线小店,活的比绝大多数商场bistro都要安稳扎实。

第二,大宗原材料本地化采购,核心调料标准化生产。

普通的牛肉、蔬菜、菌菇这类大宗食材,直接在当地菜市场采购就能,既可以保证新鲜度,也能压低成本。而酸汤锅底、木姜子油、特色蘸水这类决定菜品风味的核心调料,由原产地直发,总部统一标准化生产后再配送给门店。门店越多规模越大,这条标准线就越不能乱,味型变了,品牌口碑也就没了。

第三,小众口味做适度的大众化改良。

追求100%“正宗”就意味着受众100%狭窄。地域菜想要走出原产地,必须在口味刺激度上做适度让步。不是说要把折耳根做成甜味,而是要把它从“需要鼓起勇气才能尝试一次”的猎奇餐,变成“舒服下饭日常吃”的家常菜。等哪天消费者吃云贵菜不需要“提前做好心理建设”,云贵菜才算真正完成全国化布局。

第四,可以做品牌IP,但绝对不能乱开放加盟。

云贵菜可以做品牌IP,但是做不了快招加盟。这个品类对食材、口味的要求很高,标准化成本极高,如果只靠收加盟费扩张,出问题几乎是必然的。最后能跑出来的品牌,一定是直营或者强管控加盟,靠IP溢价换稳步增长,而不是拿着加盟商和投资人的钱盲目堆门店数量。

产品打磨永远要走在品牌扩张前面,品牌才能活得长久。如果反过来,先堆品牌规模再补产品,那品牌塌方只是时间问题。

点评总结

梅果加盟商这几锤子,刚好砸在了整个地域餐饮赛道最薄弱的地方。

问题根本不是云贵菜不好吃,而是这套商业模式从一开始就把两件完全矛盾的事硬拼在了一起:一边是需要高频复购支撑的商场扩张模型,一边是天生低频小众的云贵食材品类。

这不是运营出了错,是策略方向从根上就错了,而策略错了的项目,不管怎么运营都救不回来。

砸店的加盟商亏了500万,但他其实比很多还在对网红快招餐饮抱有幻想的后来者,要清醒得多。

本文来自微信公众号“沥金”,作者:沥金,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com