股价翻倍后接连闪崩,莲花控股的AI半导体故事还能讲得通吗?

放在五年前,几乎不会有市场参与者对莲花控股这家老牌企业多看一眼。

那时候的莲花刚从多年的债务泥潭中脱身,原本作为立身之本的味精业务,市场份额不断被竞争对手挤压,曾经的「味精大王」名头,早就成了过去式。

可到了2026年,一切都变得不一样了。

从3月开始,莲花控股多次触及涨停,短短不到两个月的时间里,公司股价直接完成了翻倍。

但就在股价冲到高点后,最近三个交易日莲花控股接连大跌,累计跌幅已经超过20%,甚至还一度封死跌停板。

这场股价大起大落的背后,是莲花控股近年接连上演的跨界转型大戏。

就在5月26日当天,莲花控股同时发布了两份公告:一份是对外投资AI企业上海阶跃星辰智能科技的投资公告,另一份则是针对近期股价异常波动的风险提示公告。公告发布的第二个交易日,莲花控股直接跌停,随后两个交易日继续大幅下挫。

这一切究竟是怎么回事?

01

单看财务数据,莲花控股最近几年的经营表现其实还算不错。

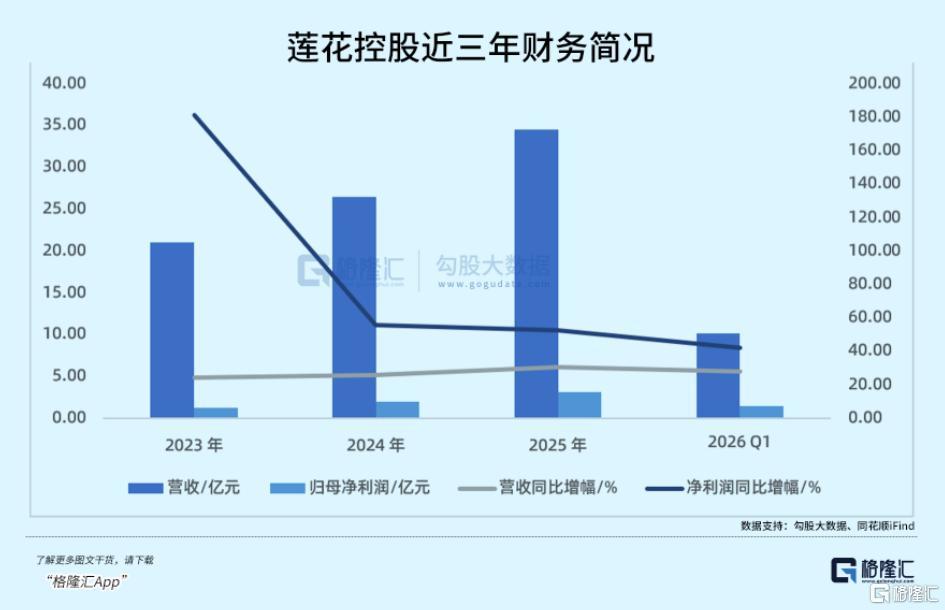

2025年年报显示,公司全年实现营业收入34.52亿元,同比上涨30.45%;归母净利润达到3.09亿元,同比增长52.59%。

进入2026年一季度,公司的营收和净利润依然保持了双位数的增长势头。

但即便主业已经迎来复苏,这样的增长速度,也撑不起公司当前接近60倍的市盈率。

到底是什么让这支沉寂了十多年的老牌消费股,突然成了资本市场的热门标的?

答案要从莲花控股过去三年的三次跨界布局说起——先后切入了算力租赁、AI一体机、半导体材料三大热门赛道,喊出了「消费+AI科技」双轮驱动的发展口号。

2023年,莲花控股宣布进军算力租赁业务,之后又陆续布局了AI一体机和半导体材料方向。

在连续布局算力和AI业务后,2025年莲花的算力服务业务实现营收1.22亿元,同比增长51.13%,毛利率更是达到了46.07%,看起来十分亮眼。

可放在公司整体的业务盘子里,算力业务1.22亿元的营收占比仅为3.53%,而且负责这块业务的子公司莲花紫星,已经连续两年处于亏损状态。

更值得关注的是,公司2025年曾签下一份总金额5.55亿元的算力服务大合同,占当年算力相关销售合同总金额的82.67%。

可这份核心大单却在短期内宣告终止,直接让公司超过八成的算力合同变成了废纸。

上交所还专门针对这件事发出了监管工作函,要求公司说明算力业务开展不及预期的具体原因。

不难看出,莲花控股算力业务的实际落地情况,远没有对外披露的数据看起来那么光鲜。

为什么市场会对莲花控股这么追捧?

这是因为,在2020年完成重整之后,莲花控股战略转型的核心逻辑,有一个非常清晰的对标对象——日本的味之素。

味之素创立于1909年,是全球第一家实现味精工业化生产的企业,和莲花控股一样,味之素的品牌曾经也和味精深度绑定。

但经过近百年的发展,味之素的业务结构已经非常多元,其中最受关注的就是半导体封装材料业务。

味之素和莲花一样,都是从味精也就是谷氨酸钠起家,因此也都面临着处理生产副产物的问题。

早在上世纪70年代,味之素就开始系统性研究副产物氯化石蜡的高值化应用。

1996年,为了解决芯片高密度封装的技术难题,英特尔主动找味之素寻求合作,味之素只用了4个月就突破了核心技术,并且在1999年成功推出了ABF膜也就是味之素积层薄膜。

这种用于高性能半导体封装的绝缘材料,现在已经成了AI服务器芯片封装的核心耗材,日本味之素更是占据了全球ABF市场超过95%的份额。

AI芯片需求的爆发,直接推动了味之素功能性材料业务的快速增长,2025财年,味之素的ABF销售额同比暴涨25%,业务利润率超过50%。

这也带动了集团整体业绩上涨:

2025财年,味之素实现销售额1.58万亿日元,约合人民币790亿元,归母净利润1346亿日元,约合人民币57亿元,同比增长达到91%。

正是沿着味之素的发展路径,莲花控股现在的布局逻辑变得清晰:利用味精生产的副产物作为原料,切入半导体封装材料赛道。

2025年年报显示,莲花控股正在向电子绝缘积层胶膜领域拓展,已经和浙江大学合作开展电子绝缘积层胶膜也就是NBF膜的研发,还成功申请了相关专利。

2026年4月,莲花控股的子公司莲花控股还以约1.03亿元的价格,收购了深圳市纽菲斯新材料科技有限公司51%的股权。

纽菲斯成立于2020年,核心业务正是半导体封装载板用增层胶膜也就是ABF膜相关产品的研发、生产和销售。

从财务数据来看,纽菲斯完全算不上优质资产:

2025年纽菲斯营收只有650万元,净利润亏损3058.43万元,年末所有者权益更是低至-1180.21万元,已经陷入了资不抵债的困境。

但莲花控股看中的,是纽菲斯积累的技术、客户资源以及行业卡位。

纽菲斯已经成功开发出了拥有自主知识产权的NBF系列胶膜产品,在技术性能、产品稳定性等方面都达到了国内领先水平。

目前纽菲斯已经实现了ABF类胶膜也就是NBF的稳定量产,年产能在12到14万平方米之间,还已经进入了欣兴电子、华通电脑等全球头部PCB厂商的供应链体系。

作为高端芯片封装载板的核心材料,ABF市场几乎被日本味之素垄断,国内有超过90%依赖进口。

伴随着AI芯片需求持续增长,ABF材料很可能会出现供应缺口。

同时,中国半导体产业链自主可控的需求,也给国产ABF膜提供了非常明确的替代空间。

单从这一点来看,莲花控股这次跨界,确实给市场留下了相当大的想象空间。

可问题也随之而来:莲花控股,真的能成为下一个味之素吗?

02

回顾A股市场的历史,过度依赖热点概念炒作的跨界转型,成功的案例少之又少,折戟沉沙的故事却随处可见。

莲花控股自己,就是最鲜活的反面教训。

1998年上市之后,莲花控股拿到了巨额募集资金,可公司并没有借着资金深耕味精主业,反而脱离主业,跨界布局了服装厂、方便面厂、矿泉水、面粉厂、复合肥厂一大堆完全不相关的赛道。

这一通盲目的跨界操作下来,仅仅上市三年,莲花的利润就开始持续下滑,2003年就出现了上市以来的首次亏损,之后就一蹶不振,直到2019年陷入资不抵债,被法院裁定重整。

抛开味精和鸡精的行业竞争影响,莲花控股过去由盛转衰的根源,可以说恰恰就是盲目跨界。

放眼整个A股市场,类似的跨界失败案例数不胜数:

赛隆药业在触发退市风险警示的情况下跨界AI,想要借概念化解保壳危机,结果虽然公司营收实现翻倍,归母净利润的亏损反而扩大了265.57%,最终还是走到了退市的结局;

向日葵在两年时间里三次尝试跨界,从光伏转到医药再转到半导体,每一次都以失败收场,2025年净利润预计由盈转亏;

明牌珠宝跨界进军光伏行业,可2025年光伏业务毛利率大幅下滑,导致公司全年亏损3.59亿元,创下了上市以来的最大亏损记录,最终只能宣布回归黄金珠宝主业...

不难发现,对于主业还没有建立起足够竞争壁垒的企业来说,跨界从来不是简单的收购换赛道,如果没有足够的技术储备和对行业的深度理解,贸然进入完全陌生的领域,最终往往是主业新业务两头落空。

对于主业已经陷入危机的企业来说,跨界的风险则更大。

回看莲花控股过去三年的多次跨界就能发现,公司的每一次布局都精准踩中了当下的市场热点:

2023年算力租赁概念火热,公司就立刻入局算力;

2025年AI大模型成为风口,公司就马上部署了DeepSeek R1大模型;

2026年半导体材料成了市场热点,公司NBF胶膜的研发就立刻被推到台前。

莲花控股这种不停追逐AI风口的操作,不禁让人想起2015年的互联网金融泡沫。

那时候一大批主业和互联网完全不相关的公司,也都急急忙忙给自己贴上互联网金融的标签,最终泡沫破裂,只留下一地鸡毛。

当然,莲花控股也不是完全没有成功转型的可能性。

公司在ABF膜上的布局,也不是临时起意的随意跟风。

早在2023年,莲花控股就曾经和日本味之素合作成立过公司。

2024年初,董事长李厚文就曾经带队赴深圳调研探讨ABF膜业务,还邀请了「中国芯片教父」张汝京博士担任首席科学家,深度参与产品研发。

如果公司能够顶住短期算力业务带来的压力,持续投入研发和运营,在半导体材料领域或许确实能闯出一番天地。

可即便如此,摆在莲花控股面前的挑战依然十分巨大。

经过近30年的发展,味之素的功能性材料业务已经搭建了非常深厚的护城河,其ABF膜已经迭代到了第九代产品。

而莲花控股旗下纽菲斯目前量产的还是中端产品,对标英伟达顶级GPU的超薄高端ABF膜仍然处于研发验证阶段。

因此,双方之间的技术和产能差距,远不是一朝一夕就能够追上的。

更棘手的是,莲花控股现在的业务跨度极大,同时覆盖了调味品、算力租赁、AI一体机、半导体胶膜材料等多个完全不相关的领域。

就算调味品主业每年能稳定贡献数亿元的净利润,想要同时在算力、半导体这类重资产赛道进行大规模、持续性的投入,资金也远远不够。

而现在调味品市场已经进入了存量竞争阶段,如果调味品主业未来出现增速放缓,莲花控股期待的双轮驱动,很可能会双双陷入停滞。

到那个时候,莲花控股恐怕会面临更加艰难的局面。

03 结语

如果用市值和算力业务收入的比值来粗略估算,市场现在给莲花控股跨界业务的估值,已经远远透支了全球绝大多数AI企业的合理增长空间。

从某种程度上来说,此前市场对莲花控股的狂热追捧,不过是把对AI和半导体产业未来的宏大想象,投射到了这支自带「国产替代」概念的消费股身上,可如今的莲花控股,早就已经脱离了低估值的安全区间。

对于莲花控股来说,调味品赛道虽然已经进入存量竞争,但目前中国人均调味品年消费支出仅约354元,大约只有日本的三分之一,依然还有增长空间,线上渠道也还有潜力可以挖掘。

换句话说,莲花控股的主业,还没有差到需要把全部希望都押注在跨界转型上的地步。

可算力业务和半导体材料的故事想要继续讲下去,需要的不是简单的收购布局,而是持续的技术突破、收入增长和利润贡献。

算力营收能不能实现持续突破?NBF胶膜的研发和客户拓展能不能拿到实质性的成果?这些问题,都需要时间来给出答案。

对于投资者来说,在市场狂热中保持冷静,把注意力从概念炒作转向实际业绩兑现,或许才能真正穿越资本周期。(全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com