万辰集团叫停1.26亿直营项目,量贩零食加盟还值得做吗?

出品/向善财经

从2026年一季度行业整体财报来看,量贩零食赛道已经步入集体盈利释放期:

良品铺子扭亏为盈,拿下4770万元净利润;

盐津铺子净利润同比增长近三成,经营现金流涨幅更是超过400%;

主打高端性价比、发力线上渠道的三只松鼠,一季度营收38.35亿元,同比增长3.01%,归母净利润2.73亿元,同比增长14.35%......

但就在同行都在冲刺利润增长的时候,却有玩家悄悄踩下了扩张的刹车。

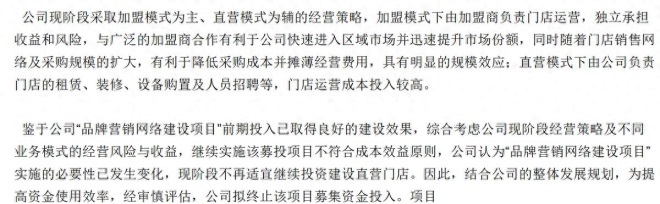

近期万辰集团发布公告,宣布终止2023年立项的「品牌营销网络建设项目」,不再继续投资新增直营门店。

该项目原本计划投入1.26亿元,计划在安徽、河南、山东等多个省份的核心城市开设100家直营门店,截止到终止投资时,已经投入了超过6500万元,投资进度刚好过半。

对于终止项目的原因,万辰集团的表述非常直接:现阶段继续大规模开直营店,已经不符合成本效益要求。

市场有观点认为,万辰叫停直营扩张,是为筹备港股上市优化财务报表。企业根据自身发展规划调整布局本身无可厚非,但站在加盟商的角度来看,品牌方自己都觉得直营开店不划算,难免会让人怀疑:现在加盟量贩零食,是不是已经不是一门好生意了?

在得出结论之前,我们不妨拆解万辰集团的经营逻辑和财务数据,看看叫停直营扩张到底意味着什么,收缩之后,普通人做量贩零食加盟还能不能赚到钱。

从激进扩张到主动收缩,新管理层为万辰梳理底盘

站在万辰集团的角度,这次叫停直营项目,主要出于三方面的考量:

第一,对于加盟收入占比超过95%的万辰来说,直营店本来就更多是「样板间」,而非盈利主力。

早期开直营店,核心作用是给加盟商展示成熟的单店模型,从选址、供应链支持到运营服务、陈列标准化,让加盟商清晰看到商业模式是可复制、能赚钱的,本质是为了吸引加盟成交。

但经过三年的爆发式增长,万辰旗下门店总规模已经突破1.8万家,几乎国内大部分县城都能看到「好想来」的门店,品牌已经有足够的知名度和门店基础,此时再花大价钱新开几十家直营店做展示,必要性已经很低了。

更何况门店密度提升之后,不管是直营店还是加盟店,整体回本周期都在拉长,现在万辰完全可以挑选经营情况优秀的加盟门店作为样板,不需要自己承担房租、装修、人工这些刚性成本,还能更真实的展现单店盈利情况。

从这个角度看,放弃直营扩张并不是发展倒退,反而体现了万辰管理层的清醒——在很多零售企业还在盲目追求规模的时候,万辰已经看到直营店的边际效益在下滑,果断把资源转移到更有价值的领域,这种取舍的战略定力,在浮躁的零售行业其实并不多见。

第二,停止直营投资可以腾挪出资金,缓解当前高负债率的压力。

过去几年量贩零食行业普遍走「高负债扩张+开放加盟」的路线,万辰也不例外。

截至2025年末,万辰集团总资产100.47亿元,总负债74.97亿元,资产负债率高达74.61%,到2026年一季度虽然降到68.18%,但依然处于较高水平。对比同赛道的鸣鸣很忙,其负债率仅为35.8%,货币资金占流动负债比率接近94%,即便考虑鸣鸣很忙刚上市募集资金的因素,两者财务健康度的差距依然非常明显。

零售行业本身利润就非常微薄,高杠杆意味着一点点行业波动,比如客流下滑、毛利率下降、加盟商退出,都有可能放大成流动性风险。再加上万辰一直在推进港股上市,当前市场环境下,资本市场对企业资产负债结构的要求只会越来越高,此时收缩直营降杠杆,既给企业增加了应对行业风险的缓冲空间,也给上市打下了更好的财务基础。

第三,新管理层接棒后,想要先理顺管理,再谈扩张。

过去两年好想来扩张速度很快,但也暴露出了不少管理问题:开放加盟的门槛较低,加盟商资质参差不齐,总部管理很难完全对齐,2026年以来已经多次出现消费者投诉事件。本质上就是,加盟商自己承担门店的收益和风险,天然有在服务、品控上压缩成本的动机,如果总部的培训、巡查跟不上,很容易就会出现问题。

更关键的是,去年万辰完成了换届:创始人王健坤辞任董事长,90后王泽宁接任总经理,现任董事长为王泽宁的姑姑王丽卿,算是完成了新老交接。

面对规模庞大、负债偏高、加盟体系复杂的生意,新管理层选择先收缩管理半径,理顺内控、加固基本盘,沉下心修炼内功,本身就是非常稳健的竞争策略。

总结来看,在行业整体增长的阶段,万辰主动叫停直营扩张,确实是一个非常务实的选择,但我们也能从这个决策里看到,整个量贩零食行业确实已经出现了单店盈利下滑、管理触及能力边界的问题,对普通人来说,现在做加盟,确实不像以前那么好做了。

行业竞争进入白热化,加盟赛道迎来新阶段

其实不止万辰,近年来加盟生意整体越来越难做,是整个零售行业的共同问题,放在量贩零食赛道,主要体现在三个方面:

1、行业内卷之下,单店利润被不断稀释

对品牌方来说,增长需要一直持续,而品牌的增长,很多时候是建立在加盟商的投入之上的。

不管是零食、奶茶还是咖啡,开放加盟的品牌本质上很多都赚的是加盟商的入场费和进货钱:多开一家店,品牌就能多一份采购规模,多一个出货渠道,财报上的营收和市占率都会更好看,加盟商更像是品牌扩张过程中的风险共担方。

也正是这种合作关系,在行业竞争越来越激烈的时候,品牌方能不能守住开店的选址标准、控制开店速度,就非常考验企业的责任心。

就有县域加盟商对我们反馈,河南一个四十万人口的小县城,同一条街不到两公里就开了两家同品牌量贩零食店,周边一公里还有好几个其他品牌的门店,甚至还有「插店」的情况——加盟商刚把店开起来,品牌马上在隔壁又放了一个加盟名额,门店越开越多,单店能分到的客流就越来越少,赚钱自然越来越难。

这种情况直接拉长了加盟商的回本周期,根据券商测算,开一家量贩零食店前期投入大概在50-60万,每个月需要做到30万营业额才能盈亏平衡,现在行业平均回本周期已经从原来的16-18个月拉长到了24个月左右,部分门店密度过高的区域,甚至已经有加盟商出现了亏损。

可见在高烈度的竞争下,不少加盟店已经陷入了「开店越多、利润越薄」的负循环。

2、监管和舆论要求提升,运营成本不断上涨

当量贩零食发展到现在的规模,已经变成了贴近民生的零售基础设施,随之而来的是更高的社会关注度、更严格的监管要求。

食品行业从来都是牵一发而动全身,当年白酒的塑化剂事件、奶粉的三聚氰胺事件,一次负面就足以重创整个行业,所以现在整个行业对品控、服务的要求都在提升。

对加盟商来说,这就意味着要配合品牌完成更严格的管理、更高频次的培训,而线下门店员工流动性本来就大,高频次培训意味着店长和总部要投入更多的管理精力,这些额外的投入最终都会转化为运营成本,压缩加盟商的利润空间。

3、巨头纷纷入场,改写了供应链的竞争规则

从去年开始,各大零售巨头都在布局硬折扣赛道,已经开始冲击传统量贩零食的市场。

比如奥乐齐在华门店快速扩张,很快就要突破百家,还在加速向南京、镇江等二线城市下沉;盒马的超盒算NB在江浙沪已经开了超过90家新店,县级市的渗透率一直在提升;美团快乐猴定下了千店的目标,京东折扣超市也从北京向河北、山东渗透,就连永辉、大润发这些传统商超也都在推出自己的硬折扣产品。

这些巨头带来的不只是新增门店的竞争,更是供应链效率的降维打击:奥乐齐自有品牌占比超过九成,盒马打通了阿里整个供应链体系,美团快乐猴背靠外卖平台的流量和供应链,它们能做到价格同样便宜,但品牌信任度、供应链深度、资本实力都比传统量贩零食品牌更强。

传统量贩零食原来最核心的竞争力就是「便宜」,现在巨头也开始打价格牌,消费者分流自然不可避免。

整体来看,量贩零食经过这么多年的发展,对优质点位、合格加盟商这些线下资源的争夺已经到了一个临界点,同时还有更多巨头带着资金和供应链优势涌入赛道,竞争只会越来越激烈。

当然,这并不代表加盟量贩零食完全不能做,按照券商的测算,中期国内量贩零食门店天花板大概在6.7万家,对比当前的门店数量,还有一成以上的增长空间,头部品牌也在开发自有品牌、迭代业态,从运营效率里挖掘利润。

只不过现在做加盟,已经过了随便选个品牌开个店就能赚钱的草莽阶段,对普通人来说,入场时机、品牌选择、门店位置、自身运营能力,每一个环节都不能出错,才能赚到钱。

最后也希望,在新的行业周期里,线下零售能诞生更多优质的新业态,像曾经的量贩零食一样,给更多普通人带来改变生活的机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com