估值暴涨15倍冲击9000亿:AI新贵Anthropic的疯狂扩张迷局

14个月时间估值暴涨15倍,这家AI初创公司的成长速度彻底颠覆了行业认知。

彭博社援引知情人士消息透露,AI创业公司Anthropic目前正和投资者开启早期融资谈判,这一轮计划募资至少300亿美元,完成后公司估值将突破9000亿美元大关。

据内部人士透露,本轮融资最快会在2026年5月底落地,但目前交易还没有最终敲定,也没有签署任何正式协议,一切仍存在变数。

如果这笔融资顺利完成,Anthropic的估值将会超过今年3月OpenAI的8520亿美元,直接对标苹果、微软这类顶级科技巨头的市值。值得注意的是,早期就押注这家公司的投资者,在这一轮融资中大多选择了按兵不动,没有跟进投资。

01

300亿年化收入,40%毛利率的争议

为什么Anthropic能在14个月里把估值翻了15倍?最核心的支撑就是超乎想象的增长速度。

根据公开披露的数据,Anthropic的年化收入从2024年12月的10亿美元,一路飙升到2026年3月的300亿美元,相当于连续数年保持着10倍级的年增长。

这样的增长曲线,在整个企业软件发展历史上都找不到先例。

目前《财富》世界500强前十企业里,已经有8家成为了Anthropic的客户;超过一千个企业账户,每年在Anthropic的大模型Claude上的花费就超过100万美元。尤其是面向开发者的编程工具Claude Code,从2025年5月上线后,到2026年2月年化收入就冲到了25亿美元,企业订阅量在年初六周内直接翻了两番。

按照9000亿美元估值和300亿美元年化收入计算,Anthropic的市销率大约是30倍。这个数字看起来已经远超常规科技公司,但支持者认为,对于年增长10倍的企业不能用传统方式估值——他们押注公司到2028年还能保持这样的复合增长,到那时回头看,现在的估值其实是合理的。

对于Anthropic公布的收入数据,竞争对手OpenAI提出了质疑:Anthropic用的是总收入会计法,也就是客户通过亚马逊云、谷歌云这类平台调用Claude模型时,Anthropic把用户花的全部钱都算成自己的收入,再把分给云平台的费用单独列为支出。

按照OpenAI的估算,扣除给云平台的中转费用后,Anthropic的真实年收入大概在220亿美元左右,整整差了80亿美元。虽然这只是统计方法的选择,但等到Anthropic启动IPO的时候,这必然会成为市场和监管机构重点审核的问题。

比收入统计口径更值得关注的,是成本问题。

公开资料显示,Anthropic预计2026年在模型训练和推理上的计算花费就高达190亿美元,几乎和全年收入持平。更麻烦的是,推理成本比预期超出了23%,把公司整体毛利率压缩到了40%左右,这个水平远低于大部分成熟的企业软件公司。

目前Anthropic还没有实现盈利,预计要到2028年才能扭亏。对于一家估值接近万亿美元的公司来说,这样的财务组合确实非常反常。

02

估值拉着算力跑的军备竞赛

Anthropic为什么要融这么大一笔钱?

对外说的是公司发展扩张,但实际上,这300亿美元融资里,绝大部分都是用来支付已经签下、还没交付的计算基础设施订单。这和传统科技公司的融资逻辑完全不一样。

放在过去,创业公司是先融资打磨产品、拓展市场,用增长一点点匹配估值;但到了AI时代,创业公司要先拉高估值拿到大笔融资,用这些钱提前锁定未来的巨量算力,再寄希望于算力推着模型变强、带来收入增长,反过来证明高估值是合理的。

这就像是先有鸡还是先有蛋的悖论,谁也说不清楚起点在哪。

现在这个循环已经越转越快:高估值拿到的钱用来锁定算力承诺,接下来又需要更高的估值才能承接已经花出去的算力订单,Anthropic就是这种模式走得最极端的例子。

这个循环一旦启动就停不下来,它能把公司一下子推到万亿高度,也能一瞬间把公司拖入深渊。

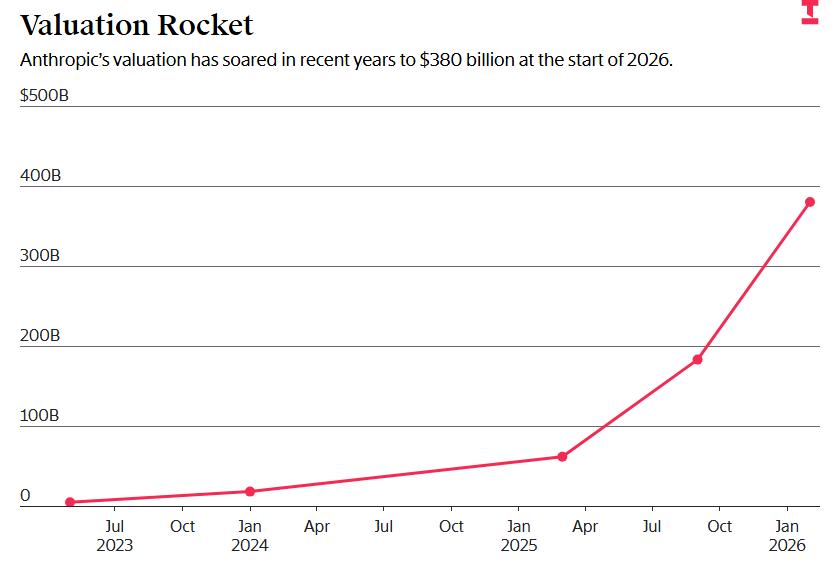

2026年初,Anthropic估值就已经飙升到3800亿美元

Anthropic的CEO达里奥·阿莫代伊在上一轮300亿美元融资完成后没几天,就对《财富》杂志说过:如果人工智能的研发进度被推迟12个月,Anthropic就会直接破产。

在这家估值9000亿美元的公司身上,“惊人成功”和“经营破产”之间,可能只差几个表现不好的季度。

这种紧绷的平衡,或许就是早期投资者这一轮大多不愿跟投的原因。

03

早期投资者集体选择观望

据《福布斯》报道,Anthropic的不少早期投资者——也就是那些2023年以41亿美元估值、2025年3月以615亿美元估值进场的机构,这一轮几乎都没有参与投资的意愿。

原因其实很简单:投行人士私下测算,如果Anthropic最早在2026年10月上市,公开市场给出的估值大概在4000亿到5000亿美元之间。这就意味着,如果有人现在以9000亿美元的估值在私募轮入股,理论上股票还没解禁,这笔投资在账面上就已经亏了。

后期私募估值大幅高于预期上市估值的倒挂情况,在整个科技融资历史上都非常少见。

这就像是一个信号,要么说明Anthropic在私募市场已经被严重高估,要么预示着公开市场会给出完全不一样的定价,不管哪一种可能性,都充满了不确定性。

而即将到来的IPO,就是那个决定结局的关键节点。

之前我们就提过Anthropic融资和IPO背后的关键人物——公司CFO克里希纳·拉奥,正是他主导了现在这套扩张路径。

The Information报道称,早期Anthropic的算力几乎完全依赖谷歌,拉奥认为这种情况太危险,不能把所有鸡蛋放在一个篮子里。他在公司内部和投资人中间推动了一个新战略:必须把算力供应商多元化。

据The Information援引知情人士消息,拉奥曾经和投资人、Bessemer Venture Partners的拜伦·迪特尔深入沟通这个战略,迪特尔后来评价:是拉奥让公司想明白,多找几个合作伙伴,才能把发展速度提上来。

现在回头看,Anthropic的布局速度甚至比OpenAI更快:已经和亚马逊、谷歌、微软三家云计算巨头都签了深度合作协议,芯片层面同时接入了英伟达GPU、谷歌自研TPU和亚马逊芯片,搭出了一个多元化的算力供应网络。

但光签协议还不够,核心是要保证供应商能真的把计算资源交付到位。拉奥在2025年底就敲定了两笔大手笔订单:一笔花了300亿美元拿下微软云服务器用来运行英伟达芯片,另一笔直接包下了谷歌最多100万个TPU。

到2026年4月初,Anthropic更进一步,和博通、谷歌达成新协议,锁定了数吉瓦的数据中心供电能力。这些动作已经不是简单的“买算力”,而是在大规模“预定”未来好几年的基础设施。

拉奥加入Anthropic之后,帮公司完成的多轮融资总额已经达到600亿美元,到2026年1月,公司估值已经涨到了3800亿美元。

可以说,正是在拉奥的推动下,Anthropic的算力基建和资金储备都已经达到了空前的规模。

04

AI泡沫会不会破?半年见分晓

按照现在的节奏,如果本轮融资顺利完成,Anthropic预计会在2026年10月到2027年上半年之间启动IPO,有消息称高盛、摩根大通和摩根士丹利已经在对接相关事宜。

到那时候,市场关注的核心就不再是“Anthropic能不能保持增长”,而是变成对整个AI行业估值逻辑的一次全民公投:过去三年私人市场对AI的定价方法,到底是对是错?

超大规模的资本支出承诺、跨多年的算力预订合同、40%的毛利率、总收入法和净收入法的统计争议,还有“估值-算力-再估值”的加速循环——所有这些在私人市场可以模糊处理的问题,IPO的时候都会被放到公开市场的显微镜下逐一检验。

如果公开市场愿意给Anthropic开出万亿美元甚至更高的估值,那现在9000亿美元的入股价就是一次成功的提前布局;但如果市场只给出5000亿美元的估值,最后这一轮进场的私募投资者就会陷入非常尴尬的境地。

而第三种影响更深远的可能性是:Anthropic的IPO会成为关键标杆,验证或者推翻整个AI行业金融化的结构性假设。

很多人应该还记得《大空头》主角原型Michael Burry,他最近又在自己的付费专栏喊出科技股、芯片股存在泡沫。如果Anthropic上市后,市场证伪了当前AI行业的金融假设,那就是泡沫破裂的开始。

所以不管是对于Anthropic本身,还是对过去三年习惯了估值一路狂飙的整个AI行业,压力测试才刚刚开始,用不了多久,公开市场的股价走势就会给出最真实、也最无情的答案。

特约编译金鹿对本文亦有贡献

本文来自微信公众号“腾讯科技”,作者:苏扬,编辑:徐青阳,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com