赎回费超管理费3.7倍?2.18亿背后藏着基金费率改革的深层逻辑

本文来自微信公众号:过客财经,作者:DBS路人甲

当2.18亿的赎回费与0.59亿的管理费形成鲜明对比时,这并非某只基金的孤立现象,而是公募基金费率改革背景下,一个长期被低估却正被重新审视的关键领域。

近期,笔者在梳理基金定期报告时,发现了一组反差强烈的数据。具体情况如下:

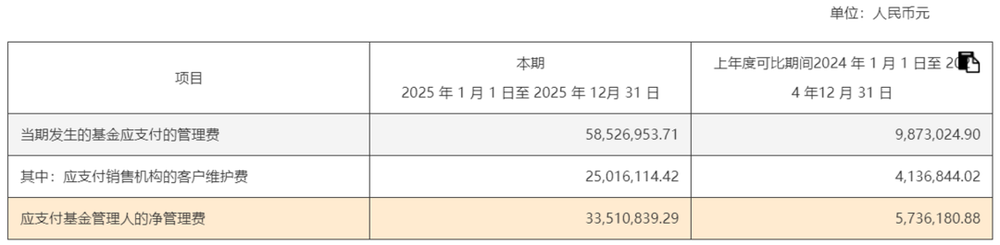

数据来源:中航机遇领航基金年报

如上图所示,中航机遇领航2025年的管理费收入(含管理费与客户维护费)约为0.59亿元(经四舍五入)。

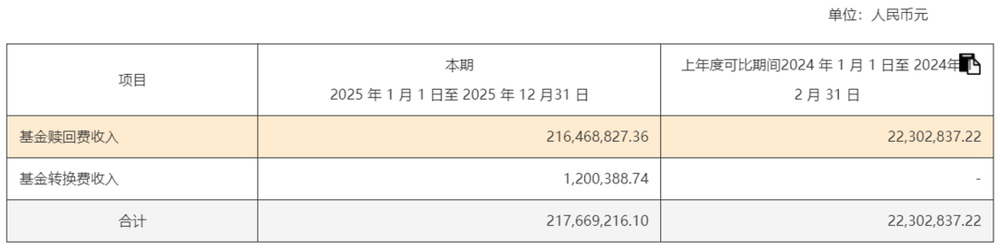

数据来源:中航机遇领航基金年报

而该基金2025年的赎回相关费用(含基金赎回费与基金转换费)高达2.18亿元。在此科普一个行业背景:2025年12月31日,证监会正式发布《公开募集证券投资基金销售费用管理规定》,标志着历时三年的费率改革全面完成。自2026年1月1日起实施的新规,明确将基金赎回费全额计入基金资产。

此前,行业的关注点多集中在管理费率的下调上。但从上述案例可见,赎回费的规模影响同样不容小觑。表面上看是“降费让利”,实则是对基金销售利益链条的全面重塑,其中赎回费的重新定义,是最易被忽视却影响深远的一环。

/赎回费:从“隐形收益”到“资产回归”/

过去,赎回费的流向一直存在模糊地带。尽管法规要求部分赎回费计入基金财产,但实际操作中,销售渠道、基金管理人及第三方平台之间存在复杂的利益分配。尤其对于短期持有的投资者而言,赎回费常成为销售机构“隐性创收”的工具。

新规明确规定:赎回费全部计入基金财产。这意味着销售机构无法再从中获取分成。对投资者来说,赎回费不再是“白白支出的成本”,而是回归基金本身,让剩余持有人受益。

这看似简单的会计调整,实则是一记有力的改革举措。新规实施后,原本被销售渠道截留的部分赎回费将“回流”至基金财产,直接提升持有人的收益。

年报中的这组对比耐人寻味:2.18亿的赎回费远超0.59亿的管理费。这揭示了一个长期被忽略的现实——在部分基金产品中,赎回费的实际规模已超过管理费。

这意味着什么?过去市场聚焦管理费高低,认为其是基金公司的主要收入来源。但当赎回费悄然增长甚至反超管理费时,问题便复杂起来:是谁在鼓励频繁申赎?又是谁从投资者的非理性行为中获利?

新规通过“赎回费全部计入基金财产”的条款,切断了销售渠道通过鼓励短期交易获利的动力。同时,持有超过一年的基金份额(货币基金除外)不再收取销售服务费,进一步强化了“长期持有”的政策导向。

笔者在此也想提醒基民朋友,如此高的换手率真的合理吗?

/销售渠道的“额外收益”消失了/

对于银行、第三方销售平台等渠道而言,赎回费曾是“无本万利”的收益来源。投资者赎回时,渠道几乎无需付出成本,就能抽取可观分成。而管理费分成还需承担客户维护、售后服务等隐性成本。

新规实施后,这一“额外收益”被彻底取消。渠道必须重新规划盈利模式:要么依靠专业投顾服务创收,要么通过规模换取管理费分成,但后者的空间也在压缩——新规同时下调了认申购费和销售服务费,并设置了差异化的客户维护费支付比例上限。

简言之:靠“折腾”投资者赚钱的时代已经结束。

据媒体测算,新规实施后公募基金综合费率预计下降约20%,每年可为投资者节省约510亿元投资成本。这一数字令人振奋,但问题随之而来:节省的费用真能回到投资者口袋吗?

答案是:未必。

赎回费全部计入基金财产,确实能提升基金净值,让长期持有人受益。但对于频繁申赎的短期投资者,赎回费仍是其成本。新规并未取消赎回费,只是改变了其归属——惩罚短期行为,奖励长期持有。

这正是监管层希望传递的信号:投资基金不是简单“买产品”,而是“配置资产”。投资从来不是免费的,需要理性与耐心。

此外,即便费率降低,如果基金业绩不佳,投资者依然会选择赎回。

降费是手段,而非目的。真正的目标是推动基金行业从“重规模”转向“重回报”。赎回费全额计入基金财产只是转型的一环,更关键的是基金公司能否在投研、产品与服务上真正创造价值。

否则,节省的赎回费也难以抵消净值回撤带来的损失。

/结语/

赎回费曾是基金合同中被忽视的条款,默默增长、悄然分配。新规实施后,它终于被置于阳光下。

2.18亿与0.59亿的对比,不仅是财务数字的反差,更是一种警示:当赎回费超过管理费时,行业一定存在需要修正的环节。

如今,问题正在被解决,但真正的考验才刚刚开始:降费之后,谁能承载投资者的信任?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com