解析战争的“叙事事实比”:情绪刺激与理性判断的博弈

本文来自微信公众号:肖小跑,作者:肖小跑

宏观分析存在两个不同的流派,一种是“讲故事派”,这类分析强调大局观、历史发展的韵律以及文明的周期。听完这类分析,你可能会觉得深受启发,但仔细思考后会发现,这些内容既无法被证实,也难以被证伪。它的主要作用是激发你的情绪,让你产生一种站在历史前沿的感觉。

另一种是“赚钱派”,这类分析只关注一个核心问题:这些故事对我的投资仓位有什么影响?这是一种务实的分析路线。毕竟在关键时刻,听故事起不到任何实际作用,反而常常会让人偏离正确的判断方向。

如果将这两个流派套用到叙事分析领域,那么第一种流派是在制造叙事,第二种则是在拆解叙事。

我自己研究出了一个指标,叫做“叙事事实比”(Narrative to Reality Ratio);或者更通俗地说,就是“初步印象”与“深入分析”之间的比率。用丹尼尔·卡尼曼在《思考,快与慢》里的理论框架来解释,就是你的“系统一”(快速的直觉反应)和“系统二”(慢速的理性分析)之间的偏差。

这种偏差最终会被纠正。而在纠正过程中产生的时间差,或许就是我们的盈利机会窗口。

要运用这个框架,我们可以把信息拆分为“分子”和“分母”。

分子:是短时间内能够吸引你注意力的内容,比如主流叙事、标题党文章、媒体释放的信号以及各种热搜话题。它们直接冲击你的情绪,触发系统一的应激反应。看完这些内容,你可能会心跳加速,忍不住想要下单操作。

这种叙事往往来自于迎合观众的分析师、播客主和网红。他们更看重算法和流量,而不是事实,也不是你的利益。

分母:是底层的基础判断。它需要你从90秒的情绪冲击中冷静下来(这是有理论依据的“情绪90秒定律”),进行反直觉、反舒适甚至反人性的深入思考。这种分析常常来自于那些让人不太喜欢的人,他们的分析内容通常长篇大论,却不会直接告诉你该买哪只股票;或者经常挑战你的认知舒适区。

分子层面的工作可以交给AI来完成,但分母的判断必须由人来进行。目前我还没有发现任何可以替代人类进行分母判断的捷径。

举个例子,大家来判断一下:

“伊朗宣布重新开放霍尔木兹海峡”

“霍尔木兹海峡又被关闭了”

“特朗普准备再次向伊朗发动空袭,破坏道路和桥梁”

“特朗普又说不袭击了,因为已经宣布胜利了”

“霍尔木兹海峡既是开放的,也是关闭的,具体取决于船只所属以及缴纳的费用”

这些内容是分子还是分母呢?

这些属于标题党内容,既不是分子,也不是分母。分子和分母都属于叙事范畴,叙事应该是一个完整的故事,一个听起来有道理、能够驱使人们采取行动的故事。但它不一定与现实完全相符。

下面我再举一个例子,这次不是标题党:

02

历史上存在一个反复出现的模式:债务过高的帝国在遇到内部问题时,倾向于将压力向外部转移。小国如果欠债过多,只会让自己的日子变得艰难。但大国,比如美国、历史上的英国以及更早的任何一个帝国,当内部矛盾积累到一定程度时,对外姿态就会变得更具攻击性。

这并非阴谋论,只是一种历史模式。过高的债务会导致政治更加极化、更趋向民粹主义,决策也会变得更加激进。

那么,债务危机的解决途径有哪些呢?理论上有三个选项:违约、通过通胀稀释债务、实现经济增长。

现实中的解决方案通常是三者兼具,但主要依靠后两个:通胀稀释和经济增长。

原因很简单:能够发行本国货币的主权国家几乎永远不会在名义上违约。美国不会直接说“这笔国债我赖账了”,而是会采取更“优雅”的方式——通过购买力的缓慢下降,实现实质上的违约。

所以通胀并不总是坏事,关键要看它是如何产生的。如果通胀伴随着生产率的提高,那么带来的痛苦就会小一些。

1990 - 2000年代是一段经济发展的“甜蜜时光”。全球化、离岸外包和自动化三管齐下,大幅降低了制造业成本。即使货币供应持续增长,普通消费者感受到的物价涨幅也不大。通胀主要集中在那些没有被这波效率革命覆盖的领域,比如医疗服务、教育以及各种需要本地人力的行业。

当全球化和制造业自动化的红利消耗得差不多时,人工智能(AI)出现了。AI开始降低白领服务业的成本。理想情况下,如果每年货币供应增长8%,但AI驱动的技术进步让商品价格下降4%,那么消费者最终感受到的通胀只有4%——虽然会带来一些不适,但不至于引发社会动荡。

而当债务继续膨胀到更高水平,连AI也无法发挥作用时,就需要启用另一个方案——战争。

一旦战争成为主要手段,“没有生产率支撑的通胀”就会到来。我们很快会看到:各国大量投入资金制造武器,但武器不会生产任何有价值的产品,唯一的功能就是摧毁别人的生产性资产。再加上能源设施被损毁、关键航运通道受到威胁,这将是一次负面的生产率冲击。原本供应充足的商品,会突然变得稀缺且价格上涨,最终导致全球范围内的严重通胀。

看到这里,大家觉得这个故事有道理吗?会让人感到兴奋吗?它是分子还是分母呢?

这个逻辑看起来有理有据,既有历史事实作为支撑,也有对金融系统底层的分析,似乎是一个比较靠谱的叙事分析。

但它仍然停留在我们的“舒适区”内,因为这是一个过度简化的历史模式,并非动态变化的“现实”。

所以在我看来,它依然属于分子范畴。

03

那分母应该是什么呢?

大家在讨论“战争”对经济的影响时,很容易过度简化问题。

首先,“战争”前面的定语非常重要。我们这些年远距离观察到的(并没有亲身经历)都是“局部”战争,而局部战争对每个国家的影响都不同,综合起来甚至可能产生积极的效果。

对于作战双方甚至多方来说,战争的破坏性无疑是巨大的,不仅对经济造成冲击,民众也会遭受苦难。但是对于没有参与战争的地区,理论上反而会刺激需求和经济增长。最明显的例子就是二战期间美国经济的飞速增长。

再比如俄乌战争期间的日本,情况就更有意思了:

日本长期深陷通缩陷阱——企业不敢涨价,员工工资不增长,消费缺乏动力;消费疲软又导致企业更不敢涨价,经济陷入停滞状态。日本已经在这种状态中困了30年,直到俄乌战争爆发。

俄乌冲突引发了全球通胀,外部输入的价格压力反而将日本从“什么都不涨”的僵死状态中推了出来。2023年1月,日本消费者物价指数同比增速达到4.3%,2025年“春斗”工资谈判达成了5.3%的平均涨薪幅度,这是30多年来的最高水平。同期的欧洲也是如此,潜伏在这两个经济体中的通缩问题,就这样被战争的冲击所缓解。(这不禁让人联想到中国,目前中国正处于低通胀触底回升的阶段)。

当然,这一切的前提是战争冲击可控且持续时间有限。现在美以伊战争又开启了新一轮,能源供应紧张,情况变得更加复杂。刚刚有好转迹象的欧洲,突然又开始面临滞胀压力——经济增长放缓与通胀上升同时出现。

欧洲央行(包括英格兰央行)的主要任务只有一个:遏制通胀。它们的政策空间比美联储小得多,稍有不慎就会受到市场的惩罚。而从通缩中摆脱出来、刚走上正轨的日本,现在又面临着新的压力:民众对物价上涨的容忍度正在迅速下降。于是日本采取了一种很“日本”的应对方式:坚持不加息,但会向民众发放补贴、降低消费税——用财政手段来缓解货币压力。

04

另一个非常容易被过度简化的叙事,就是开头提到的那个故事。这是目前最流行的“分子叙事”:美国通胀一定会爆发,美联储被迫大幅加息,进而导致全球市场崩溃。

这个叙事听起来逻辑通顺、因果关系完整:毕竟美联储不能凭空印出石油。但仔细分析会发现,它建立在一个隐含假设之上——能源危机一定会演变成美国的通胀问题。

很多人会忽略一个事实:美国是石油和石油产品的净出口国,去年原油产量达到了创纪录的1360万桶/日。虽然油价上涨会让老百姓在加油站抱怨,但从宏观角度来看,美国其实是受冲击较小的一方。

更反直觉的是天然气领域。美国的天然气产量非常大——2025年日产量接近1090亿立方英尺,又是一个历史新高;所以当出口通道受到限制时(比如LNG船运受阻),国内天然气价格反而会下降。

再加上《大美丽》减税政策带来的直接效应——底层居民的税后工资实际上增加了。有分析估算,光是减税这一项就足以对冲油价在当前水平上持续六个月的影响。

所以美国经济受到的冲击其实并不大,甚至可能是受益方。虽然降息可能会推迟,但本来紧迫性也没有那么强。

进一步来说,虽然战争会从物理上阻断航路和物流,但现在的供应链已经不再是一条简单的大锁链——只要其中任何一个环节断裂,整个链条就会瘫痪;它已经变成了一张巨大而复杂的蜘蛛网,甚至是分布式的结构,一个节点断裂,还有很多节点可以接续起来。至于产油国,分化则更加明显:有的国家航运完全中断,油价再高也赚不到钱(比如科威特、阿联酋);而有的国家完全不受影响,是纯粹的受益方(比如安哥拉,甚至委内瑞拉)。

所以“茧房”这个词用在当下的全球经济中非常合适。各个经济体生活在各自的茧房里,有着自己的循环逻辑和冲击抵御方式。

如今的全球经济,已经不能简单粗暴地进行一键归因了。那种讲一个宏大故事就能成为未来预言家的时代——如果曾经存在过的话——现在确实已经过去了。

05

回到分母的话题。其实战争只是一个突如其来的重要支线,而你的主线设定是不变的。交易冲击的窗口会关闭,情绪的半衰期会结束,叙事的保质期会过期,最终大家的注意力必须回到经济本身。

那么眼下真正值得关注的“分母级别”事件是什么呢?

我能想到的,近期的有:

美联储的政策方向会不会有重大变化,以及新联储主席会不会顺利到任:降息的时点、节奏、幅度,以及由谁来做这个决定,目前依然是全球资产定价最重要的单一变量。

几个大国的财政货币政策表述有没有重要变化:欧洲央行在滞胀压力下会如何措辞、日本央行对通胀容忍度的边际变化;还有二三季度,中国经济最关键的时间窗口,稳增长的力度和节奏将直接决定市场的方向。

远期的有:

各国是不是都在继续各种去美元化的安排?悄悄地进行,不声张?比如分散储备资产?比如推动其他货币结算?

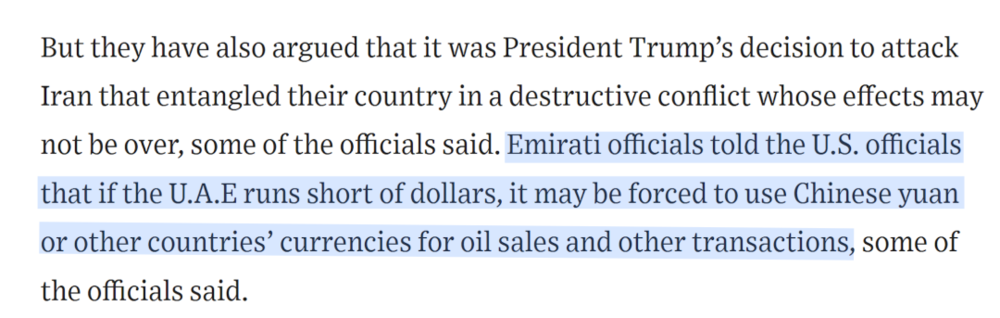

中东国家的美元储备还够不够?是要继续和美国进行货币互换,还是换成用人民币结算?

(这是今天《华尔街日报》的报道,看起来中东国家的美元储备确实不够了。而且他们直接表示,如果实在没有办法,就真的要转用人民币结算了)

欧洲的战略自主意识觉醒了吗?如果欧洲有一天真的实现了安全和经济战略自主,还需要美国和美元吗?

以及:人民币资产会不会越来越像避险资产?股市的韧性有多强?债券价格上涨、资金流入会持续多久?人民币在美元走强的背景下依然会升值吗?

这些分母内容,虽然也是一种叙事,但它们来自于人类分析师的经验和研究,不会出现在每天的新闻推送里,也不会制造剧烈的情绪波动。但它们总会一点一点地纠正分子层面的偏差。

在叙事满天飞的时代,最稀缺的能力不是获取信息——AI已经可以帮你做到这一点——而是在信息的噪音中,判断什么才是真正重要的。毕竟分子会刺激你的情绪,分母会保护你的钱包。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com