提价降本求增长,海康威视能否破局重生?

本文来自微信公众号:海豚研究,作者:海豚君,原文标题:《涨价“续命”、裁员“增效”,海康威视能起死为生吗?》

海康威视于北京时间2026年4月17日A股盘后发布2025年年报及2026年第一季度财报(截至2026年3月),核心要点如下:

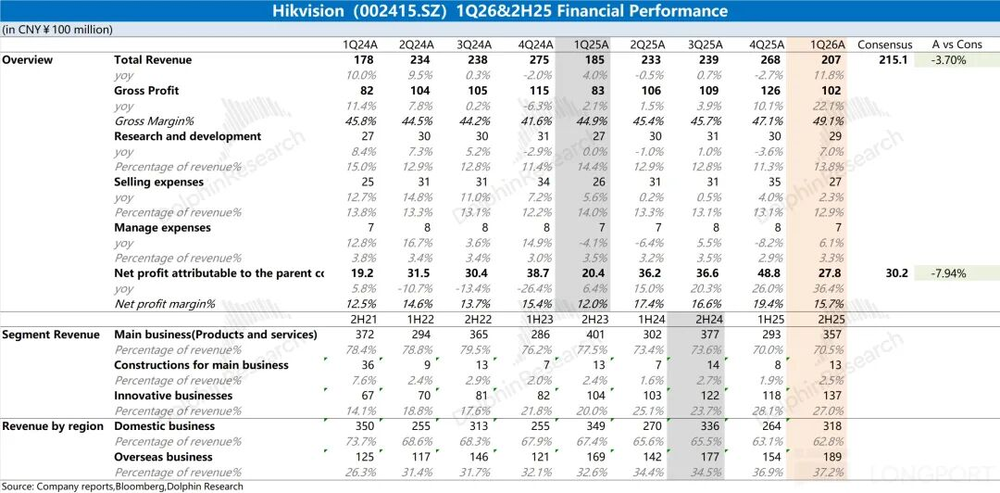

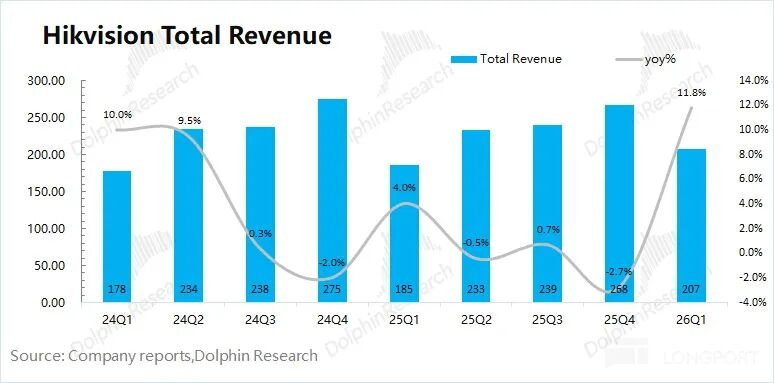

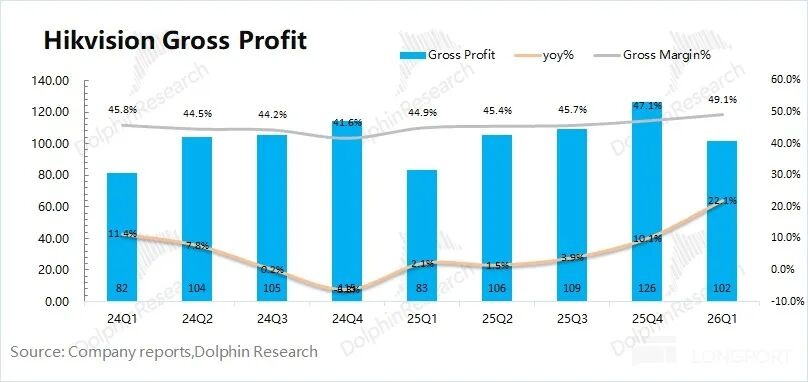

一、整体业绩:产品提价推动营收双位数增长。2026年一季度,海康威视实现营收207亿元,同比增长11.8%,营收重回两位数增长的关键在于本季度对产品统一提价;同期归母净利达28亿元,净利率回升至15.7%。业绩回暖主要得益于产品提价后营收与毛利率的双重增长,本季度毛利率提升至49.1%。

二、各业务进展:创新业务持续增长,国内主业依旧低迷。2025年下半年,海康威视国内三大事业群均出现不同程度下滑。其中,境内公共服务事业群(PBG)和大中型企业群(EBG)下滑幅度约5%,中小企业事业群(SMBG)同比下滑达23%。创新业务虽保持两位数增长,但增速滑落至12%左右,仍是公司主要增长点。

三、软硬一体化:软件业务回升显著,硬件业务小幅下滑。从单一监控硬件厂商转型为软件赋能的安防龙头后,海康威视始终坚持软硬一体化经营模式。经测算,2025年下半年公司软件业务收入占比回升至22%左右,这一占比提升成为整体毛利率回升的因素之一。

海豚君整体观点:提价支撑增长,主业仍存压力

海康威视本季度营收同比实现两位数增长,主要受产品提价拉动,这也在一定程度上推动了季度毛利率回升。

具体来看,公司一季度共进行三次产品提价:①2月27日对全系产品(摄像头、NVR、服务器、AI设备等)统一上调8%–15%;②3月12日单独上调硬盘价格;③3月24日对全系列产品再次上调约5%。

结合2025年下半年业务情况,公司经营层面仍面临较大压力。国内市场持续低迷,政府采购、企业及小微企业纷纷收紧支出,影响了国内安防产品需求。创新业务与海外市场虽保持增长,但增速已开始放缓。

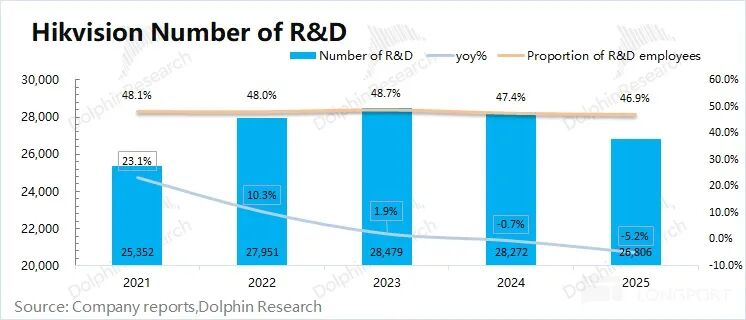

面对经营压力,公司采取了裁员、降费等措施。2025年,公司员工总数减少2479人,为近十年来首次下降。截至2025年末,研发人员数量降至2.68万人,年内裁减1466人。

市场对海康威视的关注主要集中在“基本盘”与“成长点”两方面:

a)境内业务是公司最大基本盘:

从2025年表现来看,国内三大事业部均呈下滑态势:PBG部门(境内公共服务事业群)受政府在公共安全、智慧城市等领域支出谨慎影响;EBG(境内企事业事业群)和SMBG(境内中小企业事业群)则受宏观经济因素影响,削减了相关投资与支出。

b)海外市场与创新业务是公司的成长看点。

①海外市场:主要增量需求来自新兴市场,但当前海外业务收入增速出现下滑迹象,2025年下半年增速仅为6%;

②创新业务:是公司寄予厚望的板块,涵盖智能家居、机器人业务等,同样面临增速下滑问题。尽管2025年下半年智能家居增速达35%,但机器人业务出现两位数下滑。目前创新业务占比仅27%,对公司整体营收拉动相对有限。

整体而言,尽管海康威视当前经营仍面临压力,但通过裁员降本、产品提价等方式,公司毛利率提升、费用率下降,推动整体业绩维持双位数增长。

由于行业层面的压力已被市场充分认知,并未对公司抱有过高期待。但本次财报中毛利率持续提升,体现了公司优秀的管理能力。

经历疫情、房地产行业波动等影响后,公司股价长期在低位徘徊,反映了市场的支撑力。在当前估值处于相对低位的情况下,收入增速与毛利率的回升,有望重新提振市场信心。

以下是详细分析

一、核心数据:提价增收,裁员控费

1.1营收情况

2026年第一季度,海康威视实现营收207亿元,同比增长12%。公司营收重回两位数增长,主要得益于本季度对全系产品的统一提价。

1.2毛利率情况

2026年第一季度,海康威视实现毛利102亿元,同比增长22%。本季度毛利率为49.1%,同比提升4.2个百分点。

本季度毛利率提升的主要原因包括:①对全系产品提价;②精简硬件端成本,提升硬件毛利率;③软件业务占比回升,对整体毛利率形成结构性带动。

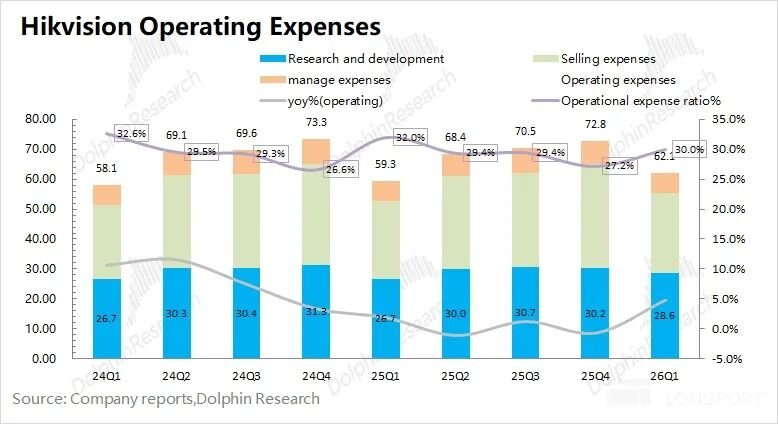

1.3核心费用情况

海康威视的核心费用包括销售费用、管理费用和研发费用。2026年第一季度,三项核心费用合计62亿元,同比增长5%。三项核心费用率为30%,同比下滑2个百分点。

1)销售费用:本季度销售费用26.6亿元,同比增长2%,销售费用率12.9%,同比下滑1.1个百分点,其变化受营收端增速影响。

2)管理费用:本季度管理费用6.9亿元,同比增长6%,管理费用率3.3%,同比下降0.2个百分点;

3)研发费用:本季度研发费用28.6亿元,环比减少1.6亿元,研发费用率13.8%,同比下降0.6个百分点。

截至2025年末,公司研发人员数量为2.68万人,较2024年减少1466人,裁员规模扩大。尽管研发人员年平均工资提升至43.8万元,其中包含部分补偿费用。

在下游市场持续低迷的背景下,公司已加大裁员降费力度,以减少经营费用。

二、各业务进展:国内业务压力犹存

自2021年起,海康威视不再具体披露“前端产品”“后端产品”“中心控制产品”等细分情况,而是将其归入“主业产品和其他产品”项目,并在财报中重点披露各创新业务进展,发展重心向创新业务迁移。

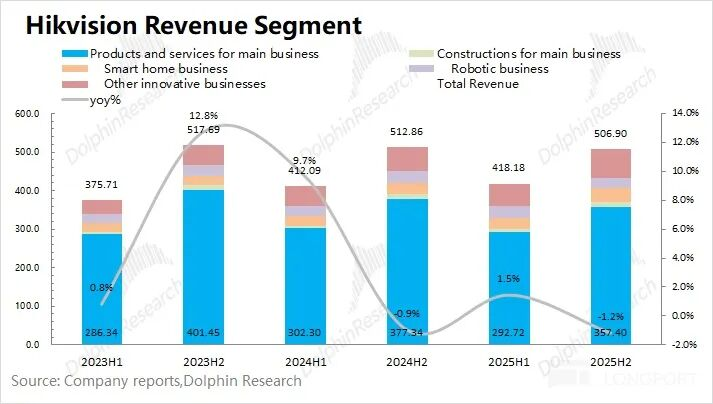

1)主业产品及其他产品业务仍是公司最大收入来源,2025年下半年贡献71%的收入。受国内主业低迷影响,其在整体收入中的占比呈下降趋势;

2)创新业务占比持续提升,2025年下半年份额维持在27%,同比提升3个百分点。其中,智能家居、汽车业务和存储业务是主要增长点。

2.1 主业产品及服务

2025年下半年,海康威视主业产品及服务业务实现营收370亿元,同比下滑5.4%,受国内主业低迷影响再次陷入下滑。

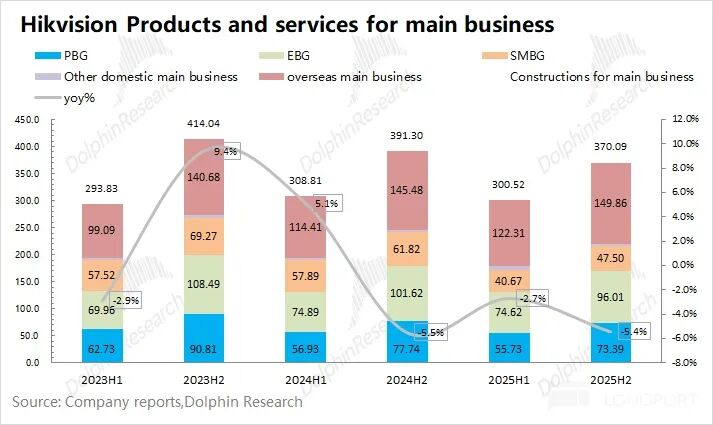

境内主业产品业务中,2025年下半年三大事业群均有不同幅度下滑:①境内中小企业事业群(SMBG)同比下滑23%,是各业务中下滑幅度最大的,也是宏观经济冲击下受影响最显著的板块;②境内公共服务事业群(PBG)和大企业境内企事业事业群(EBG)同比下滑幅度均约5%,其中PBG业务受政府财政等因素影响较大。

境外主业产品业务方面,2025年下半年实现营收150亿元,同比增长3%。尽管境外主业增速明显回落,但仍保持增长态势。

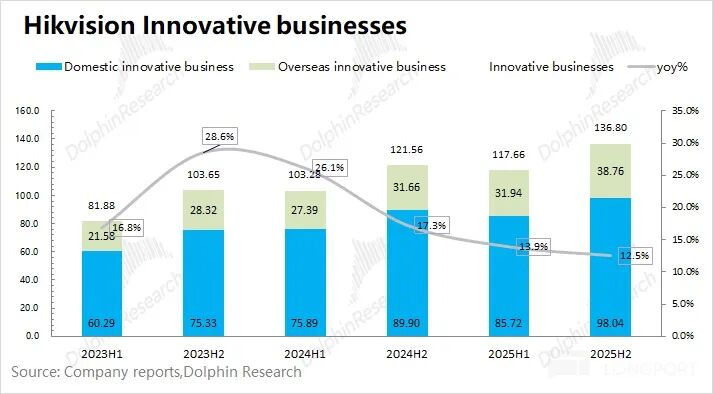

2.2 创新业务

2025年下半年,海康威视创新业务实现营收136.8亿元,同比增长12.5%。尽管创新业务占比不足三成,但仍是公司当前最主要的增长点。2025年下半年,智能家居、汽车业务和存储业务增速均达到25%以上。

创新业务在境内外的具体表现如下:

①境内创新业务:2025年下半年实现营收98亿元,同比增长9%,增速跌落至个位数。从营收规模来看,创新业务目前仍以境内业务为主。

②境外创新业务:2025年下半年实现营收39亿元,同比增长22%。

三、软硬一体化:软件显著回升,硬件相对偏弱

海康威视依托摄像头等硬件载体出货,并为客户提供后续软件服务,构建“软硬一体化”业务框架。从本次财报来看,海康威视的软硬件业务表现如何?

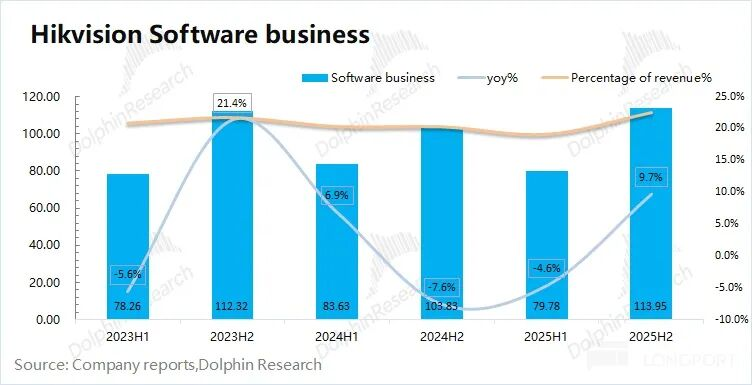

3.1 软件端

尽管海康威视年报未单独披露软件收入,但软件产品可享受增值税退税返还政策,通过年报中的增值税超税负返还项目,可利用增值税退税额倒推软件收入。

“软件产品收入=增值税退税额/退税比例”

(注:“退税比例=增值税计缴比例-增值税实际缴纳比例”)

经估算,2025年下半年海康威视软件端业务收入为114亿元,同比增长10%,软件附加值在公司总收入中的占比回升至22%左右。

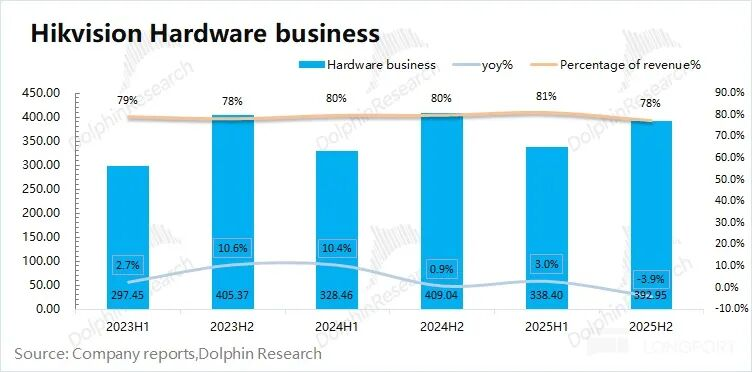

3.2 硬件端

在测算出软件附加值后,结合公司年度总收入可得出硬件端收入。2025年下半年,海康威视硬件端业务收入为393亿元,同比下滑4%。

从2025年全年出货情况来看,海康威视硬件设备出货量全年增长8.6%,但单台均价下滑8.7%,导致硬件端全年收入下滑。

对比软硬件收入增速可知,公司软件业务在下半年有所回升,硬件业务表现相对较弱。2025年硬件产品均价下滑的问题,至少在2026年一季度的提价中得到部分缓解,而硬件端出货量一直保持增长。

<此处结束>

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com