充电桩价格波动:低价时代渐远,车主与运营商的两难博弈

不过调查发现,各地充电站价格涨幅差异明显。上海多数商场、小区充电桩及网约车司机表示价格基本稳定,但也有上海网友称附近低价充电桩越来越少;其他城市同样呈现分化态势,部分用户反馈充电成本上升,也有不少车主表示价格平稳。

和统一定价的燃油不同,公共充电桩电价因时段、场站差异较大,而电力本身无品质区别,这进一步放大了用户对价格波动的敏感度。更低的用车成本本是多数人选择新能源车的核心理由,尤其在油车使用成本居高不下的当下,电动车相对低廉的能耗费用更是其核心竞争力。

正因如此,即便只是几分、几毛钱的电价上调,也会直接影响车主的成本感知与出行选择。

01

不同站点价格涨跌分化

“没感觉到有什么变化,一直都是这个价。”4月走访上海几个老小区,得到的答复均是充电桩价格稳定。

兼职跑网约车的小沈开着比亚迪宋,纯电续航约100km,在小区充电的他对电费不敏感:“价格一直是每度电1块3,电费6毛,服务费7毛。”小区充电桩位置有限,收车晚时充不上电他就用油跑,“我对油价更敏感,但反正兼职,没特别在乎成本。”

住在川沙的出租车司机小党也在小区充电,他们小区电费更便宜:“白天1块2,晚上6毛,电池够跑300公里,一般白天、晚上各充一次。”为了继续跑单,即便白天充电贵也得充,有时为节约时间还会去换电站,“换290公里的电池比充电贵点,但更快。”

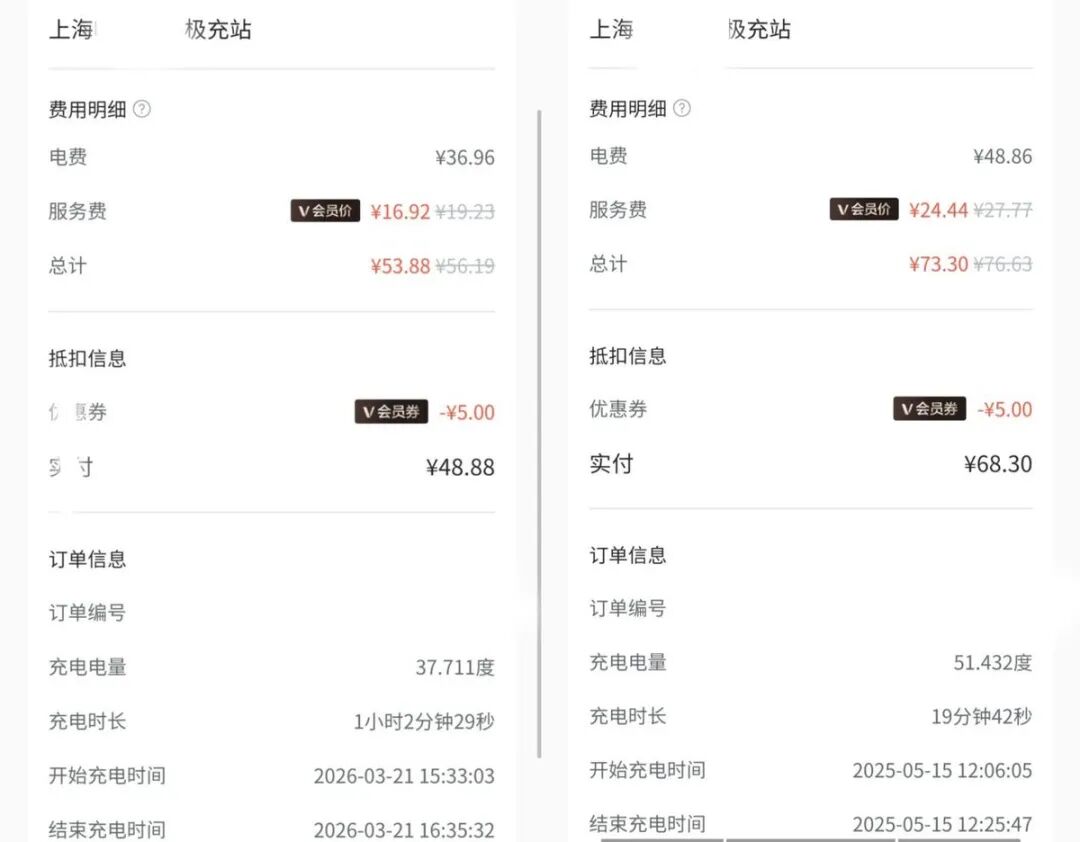

充电涨价似乎未对用车紧迫的网约车群体造成冲击。写字楼、商场等办公区的充电价格浮动也不明显,笔者同一写字楼同一充电桩,去年51.43度花68.3元(单价1.32元),今年37.71度缴费48.88元(单价1.29元),因优惠券叠加单价不增反降。

上海其他地区用户也提到附近充电桩涨价,夜间难觅5毛一度的“拼好电”充电桩。可见充电桩价格调整无特定指向,不同站点差异显著。

低线城市情况同样不一,有网友抱怨价格小幅波动,也有同地区车主称价格稳定。总体而言,充电成本是否上涨,很大程度取决于所在区域、充电时段及运营商定价策略。

消费者担忧涨价,经营者却未因调价增收。

四线城市充电站所有者老江2020年投资90万元建充电站,当时布局少,车主排队充电,一把枪每天最多充300度电,按0.3元/度服务费,当年纯赚50万元。

但2023年后,更多经营者入局,充电桩服务费因竞争逐渐回落,0.3元/度甚至被压到0.05元,同时闲置率上升,利润大幅下滑。老江称2023年充电站收入暴跌至8万元,如今单天收入仅200元左右,全年利润进一步降至6万元。

用户感受到的“涨价”与运营商的“增收难”形成反差,这并非简单市场供需波动,而是电价政策、成本结构与行业竞争共同作用的结果。

02

价格回归“合理区间”,却陷入双输困局

深入了解可知,公共充电桩价格涨跌有明确定价逻辑。家用充电桩执行政府统一定价的居民电价,长期稳定;公共充电桩费用由工商业电价和运营商服务费组成,这是价格波动的核心来源。

2025年12月,国家发改委、国家能源局联合印发《电力中长期市场基本规则》,明确2026年3月1日起取消公共充电桩固定峰谷电价,全面实行市场化动态浮动定价,电价随电网负荷、新能源发电出力、市场供需实时调整。业内人士曾表示:“它不是涨,而是低谷更灵活了。”

除工商业电价灵活调整外,用户感知的涨价多与服务费调整相关。服务费是运营商覆盖场地租金、设备折旧、运维人工、电力损耗的主要收入来源,运营商自主调控权较大,老江充电站收益波动核心源于服务费变化。

行业数据显示,特来电、星星充电市占率分别为18.88%、15.37%,位居行业前二,但即便头部企业也因服务费持续下探放缓布局。截至2025年12月,星星充电在全国布局超3.8万座充电站,即便大规模摊薄成本,全周期运营成本仍达0.4元/度,意味着服务费需高于此标准才能保本。

0.4元/度的服务费不算低,上海充电桩服务费大多超过这一区间,低线城市及习惯低价的车主恐难接受。

市场接受度与运营商成本的巨大落差,清晰展现行业盈利逻辑的逆转。

对比2020年私人充电站0.3元/度服务费年入50万,到如今头部企业0.4元/度仅能维持盈亏平衡,充电桩行业服务费基准线6年间变化巨大。

按正常市场逻辑,入局者增多边际成本应递减,就像造车越多分摊成本越低、利润越大,充电桩市场为何事与愿违?

一方面,大量资本与主体涌入,提升补能便利性的同时严重分散客流,工作日大量充电桩闲置造成浪费,叠加场地租金、人工维护等成本上涨,运营商盈利压力加剧。

另一方面,用户端存在补能缺口,高峰时段“一桩难求”,节假日高速服务区充电排队成常态。当前充电桩入局主体多元,有特来电等专业运营商、车企品牌,也有个人投资者。

对运营商而言,布局充电站是摊薄成本抢占市占率的必要举措;对车企来说,加速布局超充站、换电站,既是完善用户服务,也是绑定购车权益、提升品牌竞争力的重要举措,比如比亚迪计划年内建两万座闪充站,理想推进超充站布局,蔚来换电站贯通318国道川藏线;私人充电站运营者出于利益考量,也填补了下沉城市充电桩空白。

但在抢占客源的恶意竞争及用户选择增多的情况下,运营商难通过合理定价覆盖成本,只能在“降价抢单”和“涨价流失客户”间两难。此前头部运营商负责人表示,主导近十次反对内卷、倡导价格回归正常区间的建议后,仍难以推进。

对运营商和车企,高速充电站困境尤为典型。受地理位置限制,高速场站维护成本更高、电价更贵,车主通常上高速前补能,仅长途出行时在高速补能,导致平日使用率偏低,服务费成本进一步推高;节假日车流暴增,桩位供不应求,不得不持续新增建设,形成“闲置—涨价—排队—再建站”的恶性循环。

个人运营者缺乏规模优势带来的会员费、政府补贴及电池出售额外费用,只能靠更低廉的服务费抢夺受众。

可见,服务费虽有所调控,有望上涨回归“正常”物价,但目前是消费者与充电桩运营商双输的局面:消费者充电服务费更贵、体验变差;运营商成本推高,难以覆盖运营成本。

对新能源车主而言,充电成本波动正侵蚀电动车核心竞争力。尽管目前上涨并非普遍现象,但随着市场化定价全面推开,充电价格将更多反映供需关系与真实成本,意味着告别过去“一刀切”的低价红利,进入比价、择时、精打细算的充电时代。

对整个行业而言,未来几年需面对的核心命题是:如何在保证合理服务费、维持运营商生存的前提下,不让充电成本过度转嫁给消费者,同时提高充电桩使用效率、缓解“平时闲置、高峰不够”的结构性矛盾,实现良好盈利。

本文来自微信公众号 “汽车公社”(ID:iAUTO2010),作者:赛佳彤,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com