新能源下半场,固态电池赛道成焦点

如今新能源汽车市场的热门关键词不再是降价,而是“固态电池”。

要是说2025年是半固态电池的技术验证之年,那2026年就是其真正规模化落地的元年。

宁德时代在业绩说明会上宣布,凝聚态电池已获得多家头部车企的定点,量产线爬坡进展顺利,首批产品将于2026年第三季度交付给整车客户;比亚迪也透露,自研的半固态电池已完成整车耐久测试,预计2026年第四季度率先搭载在仰望U8改款和汉L车型上。

GGII预测,2026年半固态电池出货量将超过15GWh,半固态电池已成为当前固态电池领域“最具竞争力”的角色。这场关乎未来能源格局的技术革命,目前正在加速推进!

01

技术路线激烈竞争:谁能最终胜出?

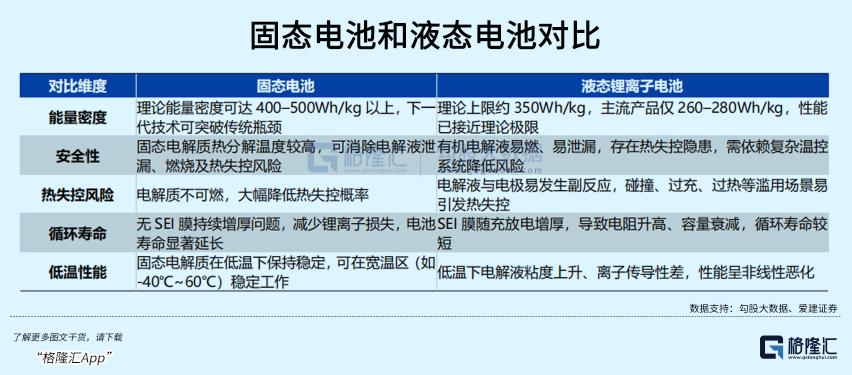

固态电池的核心是用固态电解质替代传统电池中的电解液和隔膜。这看似微小的结构改变,却能使电池能量密度大幅提升,还从材料层面消除了电解液泄漏、燃烧爆炸的安全隐患。

很多人对固态电池的认识存在偏差,实际上它并非单一技术,而是包含三个阶段的渐进式体系:半固态电池保留5%-15%的液态电解质,是当下量产的主力;准固态是过渡形态;完全不含液态电解质的全固态电池,才是行业的终极目标。

根据中国汽车工程学会2026年发布的路线图,全固态电池要到2028-2030年才能实现小批量量产,大规模商业化至少要等到2035年以后。

行业内三条技术路线并行发展,各有特点和目标。最先发展起来的是氧化物路线,它化学稳定性好、安全性高,但缺点也很突出——离子电导率低、界面接触差,难以制成大容量的动力电池。

聚合物路线加工性能最佳,容易制备大面积薄膜,但常温下离子电导率极低,必须在65-78℃的高温环境下才能正常工作,所以只能应用于特种领域,很难进入民用市场。

真正被全行业寄予厚望的是硫化物路线。它的离子电导率已能与液态电解液媲美甚至超越,被公认为全固态电池的终极技术方向。

欧阳明高院士曾清晰描绘出固态电池的三代发展路径:2025-2027年是第一代石墨/低硅负极硫化物电池;2027-2030年是第二代高硅负极硫化物全固态电池;2030-2035年是第三代锂负极硫化物全固态电池。

从量产进度来看,半固态电池已处于爆发的前夕。中汽协数据显示,2025年国内半固态电池装车量达31.7GWh,同比大幅增长272%;预计2026年装车量将达到82GWh,2030年突破420GWh,占全球动力电池市场的26%。

仅2026年一季度,国内就有超过16个固态电池及材料项目投产、开工或签约,产业链的热度显而易见。

02

从新能源车到太空,多场景应用爆发

固态电池的爆发,首先源于政策的强力推动。2026年7月1日,被称为“史上最严”的《电动汽车用动力蓄电池安全要求》新国标将正式实施。

这一标准大幅提高了传统液态电池的生存门槛,而固态电池凭借本质安全的特性,成为满足新国标的最优技术路线,将加速推动中高端电动车向固态化转型。

更关键的是,固态电池的经济性已开始显现。中国电池工业协会2026年4月最新数据显示,当前半固态电池的系统成本约为0.82-0.88元/Wh,仅比同能量密度的高镍三元液态电池高8%-12%。

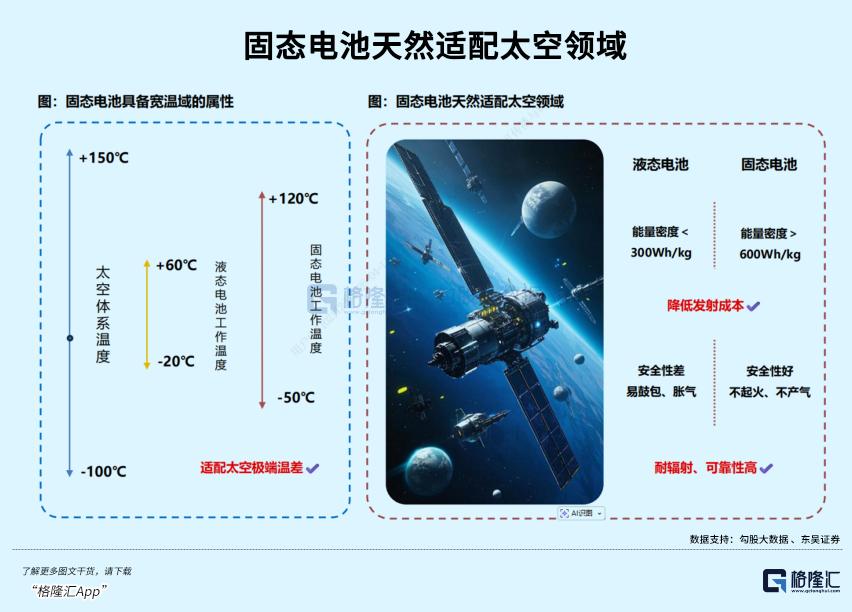

同时,固态电池的应用范围正在快速扩大。低空飞行、人形机器人、商业航天这些曾经只在科幻电影中出现的场景,正成为固态电池的“重要应用领域”。

低空飞行器对能量密度和安全性的要求远高于电动车,固态电池几乎是唯一选择,预计2026-2027年eVTOL适航认证落地后,将带动固态电池在低空领域迎来第一波爆发。

太空极端温差、强辐射的环境,液态电池根本无法适应,而固态电池凭借宽温域、高安全性和抗辐射特性,成为太空电源的理想选择,未来太空领域年需求有望达到几十甚至上百GWh。

近期持续升级的美伊冲突,也从侧面加速了固态电池的产业化进程。地缘冲突让各国更加重视能源安全和产业链自主可控,中国拥有完整的固态电池产业链,在全球供应链重构中迎来更大的出海机会。

03

产业链投资机会:谁会成为下一个潜力股?

从投资角度看,固态电池产业短期关注量产进度和装车量,中期关注技术路线迭代和成本下降,长期关注全固态的商业化和产业链重构。

届时传统液态电池的部分环节将被逐步替代,同时会出现一批全新的增量赛道。我们按照“壁垒高、确定性强、弹性大”的原则,梳理出值得关注的四个核心方向。

第一个方向是固态电解质,这是固态电池的“核心”,也是技术壁垒最高的环节。

以硫化物电解质为例,它对原材料纯度要求达到99.9999%,任何一点杂质都会影响电池性能;而且制备必须在无水无氧的干燥房环境下进行,稍有不慎就会产生有毒的硫化氢气体。目前全球能实现吨级以上量产硫化物电解质的公司不超过8家。

更重要的是它的价值占比:半固态电池中,固态电解质成本占比12%-18%;全固态电池中,这一比例将超过30%-40%,是整个产业链价值最高的环节。

第二个核心方向是设备,产线建设往往早于电池量产,因此设备环节最先受益,也是典型的“基础支持”赛道。

固态电池生产工艺与液态电池差异很大,需要新增干混、纤维化、等静压、胶框印刷等核心设备,同时升级叠片、化成分容等设备。

前段工艺的核心是干法电极技术,它不用溶剂,直接将材料混合压成膜。曼恩斯特在纤维化设备方面具有先发优势,纳科诺尔则在辊压环节占据领先地位。

后段工艺的核心是高压化成分容,传统设备压力仅3-10吨,固态电池需要60-80吨才能实现界面致密化,目前只有杭可科技、先导智能和利元亨等少数企业具备量产能力。

第三个核心方向是高镍三元正极和硅基负极,这是提升电池能量密度的关键。固态电池要实现高能量密度,仅靠电解质不够,还需要搭配高容量的正负极材料。

正极方面,高镍三元能量密度远高于磷酸铁锂,是半固态电池的首选;负极方面,硅基负极理论容量是石墨的11倍,与固态电解质搭配能让电池能量密度提升50%以上。

目前国内在这两个领域已处于全球领先地位,容百科技、当升科技是高镍三元龙头,贝特瑞、璞泰来、杉杉股份在硅基负极布局深入,它们不仅能受益于半固态电池的爆发,还能在未来全固态电池竞争中占据优势。

第四个值得关注的方向是复合集流体和新型耐高温隔膜。传统铜铝箔集流体重量大、易短路,复合集流体采用“塑料+金属”三明治结构,重量更轻、安全性更高,能让电池能量密度提升8%-12%。

同时,半固态电池仍需要隔膜隔离正负极,新型耐高温、高韧性隔膜能有效提升电池的循环寿命和安全性。目前宝明科技、双星新材在复合集流体领域已实现量产,恩捷股份、星源材质在新型隔膜领域布局领先。

不过,考虑到板块此前整体涨幅较大,可能已充分反映市场乐观预期,后续投资需警惕多重风险:

全固态电池技术尚未成熟,仍面临未解决的科学难题,生产成本也较高,若未来技术发展缓慢,产业化进程存在不确定性风险。

若核心原材料硫化锂等降本路径受阻,固态电池经济性在短期内将无法与传统液态电池竞争,可能影响固态电池产业化的推进。

固态电池未来主流技术路线尚未确定,企业若押注单一技术路线可能面临方向性错误。

04

结语

回顾新能源产业的发展历程,每一次技术革命,都会催生一批优秀的企业。

从磷酸铁锂到三元锂,从刀片电池到麒麟电池,每一次电池技术的升级,都重塑了整个行业的格局。

而固态电池,无疑是新能源行业下一个十年最大的技术革命。它不仅能解决电动车的续航和安全问题,还能推动储能、航空航天等多个领域的发展,打开十万亿级的市场空间。

本文来自微信公众号“格隆汇财经热点”(ID:glh_finance),作者:格隆汇小编,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com