鸣鸣很忙2025年H2业绩解析:拓品需谨慎,小而美零食模式是否可行?

本文来自微信公众号:海豚研究,作者:海豚君

北京时间3月31日晚间,鸣鸣很忙(1768.HK)发布了2025年下半年业绩报告。作为其上市后的首份年报,市场此前预期有限。海豚君梳理后发现,当期业绩整体表现稳健。

具体要点如下:

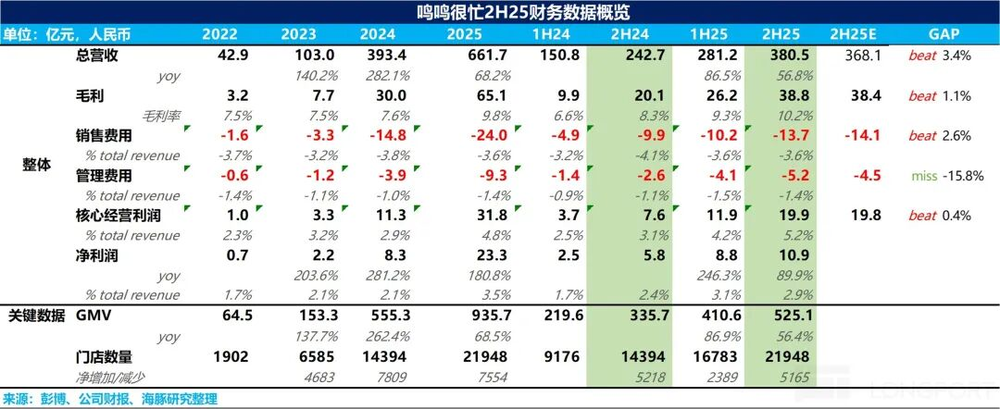

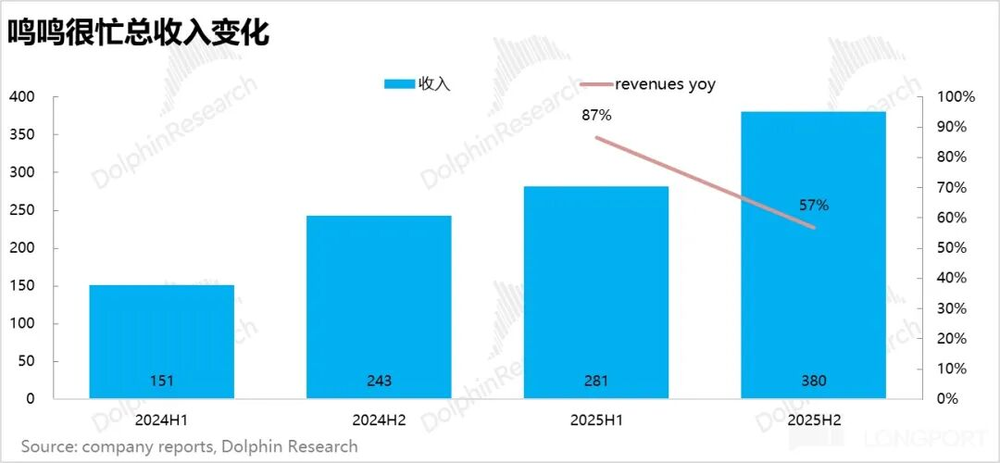

1、营收略超市场预期。得益于门店快速扩张,鸣鸣很忙下半年实现营收381亿元,同比增长57%,小幅超出市场预期。这一营收规模已接近去年全年水平,显示公司仍处于高速成长阶段。

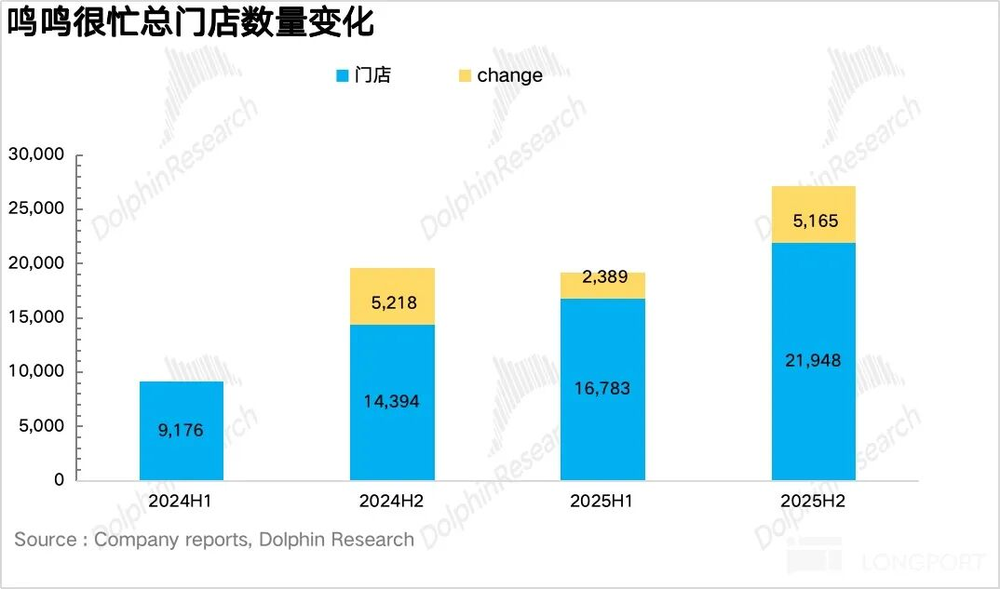

2、总门店数突破2万家。2025年下半年,鸣鸣很忙净新增门店5165家,开店节奏较上半年明显加快,总门店数量成功突破2万家。

海豚君推测,随着赵一鸣零食与零食很忙团队的深度整合,供应链与运营体系逐步打通,品牌对加盟商的吸引力显著提升。

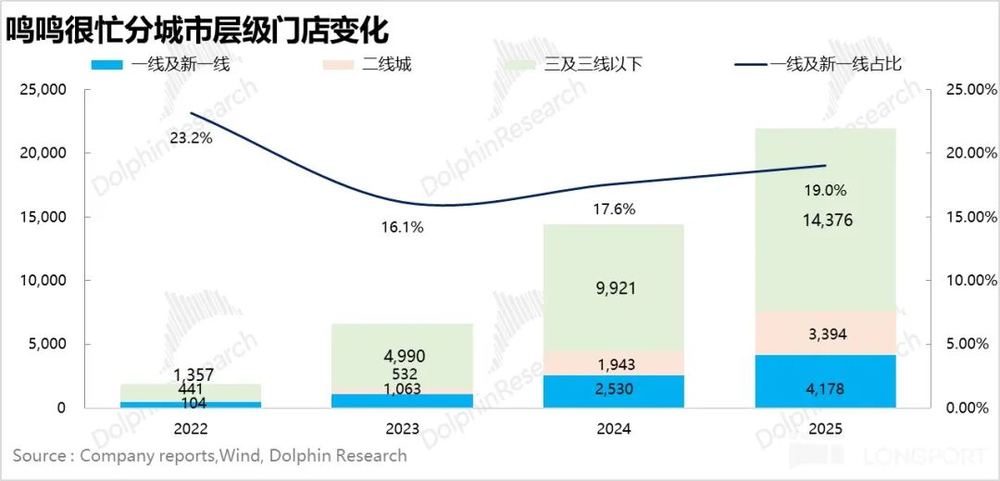

从门店结构来看,由于量贩零食在三四线城市及县城的渗透率已较高,下半年新增门店主要集中在一线及新一线城市,占比提升1.4个百分点至19%。

3、同店下滑幅度收窄。尽管公司未披露同店营收具体数值,但结合调研信息,下半年同店营收仅为低个位数下滑,较上半年双位数下滑有明显收窄。

拆分量价因素,海豚君认为,门店短期加密导致的稀释效应,是客单价下滑进而拖累同店表现的核心原因。

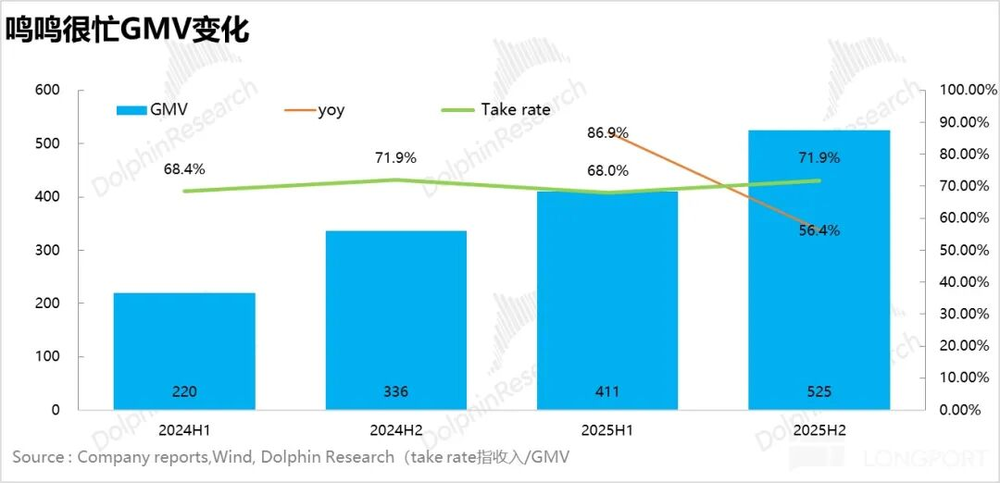

4、GMV高速增长。下半年鸣鸣很忙GMV(扣除用户折扣和退货的门店净流水)达525亿元,同比增长56%,门店扩张是主要增长动力。

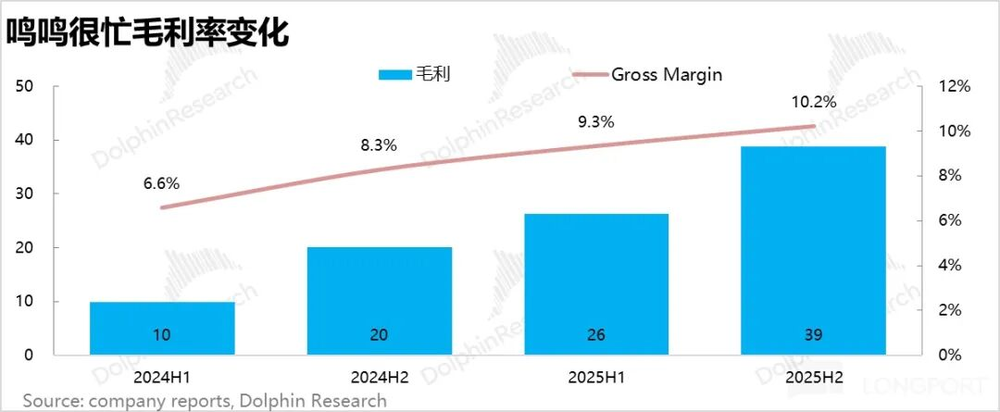

5、毛利率首次突破双位数。一方面,采购规模扩大增强了对上游厂家的议价能力;另一方面,自有品牌SKU占比大幅提升,推动毛利率上升1.9个百分点至10.2%。

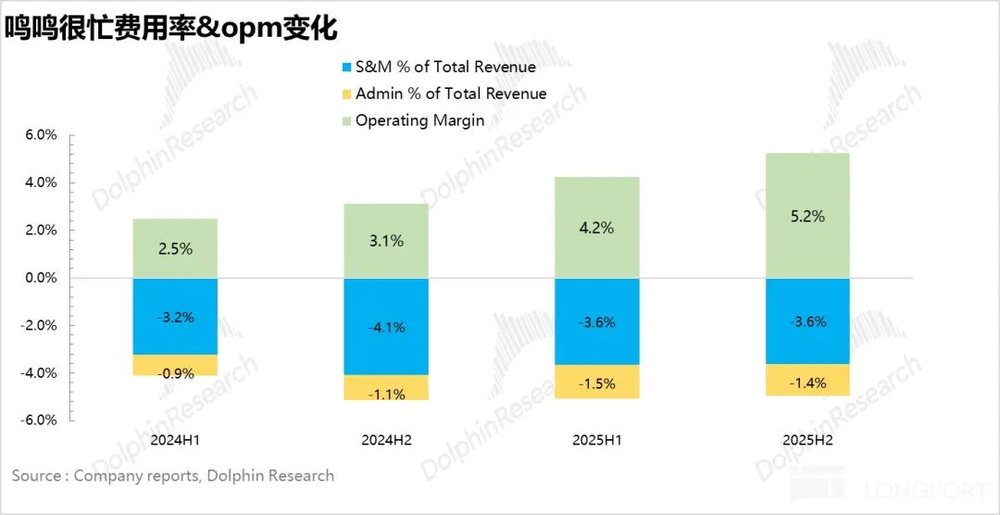

6、经营杠杆释放盈利能力。销售费用方面,随着行业竞争趋缓,公司减少了促销补贴和加盟营销激励,同时私域会员数增长降低了外部流量依赖,销售费用率下降0.5个百分点至3.6%。管理费用因一次性IPO相关专业费用阶段性走高,但核心经营利润率仍达5.2%,创历史新高。

7、财务信息概览:

海豚君整体观点:

单看2025年下半年业绩,鸣鸣很忙的增长质量较高。在门店扩张提速的同时,同店下滑幅度收窄,且毛利率提升推动盈利能力改善,缓解了市场此前对其盈利性的担忧。

但从长期发展来看,判断高成长性公司的关键在于增长持续性。

从开店端分析,海豚君曾在《鸣鸣很忙:从“万店”到“万品”,是陷阱还是馅饼?》中测算,乐观情况下门店上限约为3.5万家。当前公司门店已达2.2万家,且高线城市租金与点位竞争更激烈,拿铺周期更长,2026年起门店增速放缓将是大概率事件。

同店增长方面,加盟商与品牌方的共识在于从“零食店”向“社区折扣超市”转型。但最新情况显示,日化、米面粮油等低周转品类表现不佳,公司或聚焦鲜食+短保品类。这虽可能提升单店购买频次,但大幅增长难度较大。

不过,克制的品类扩张利于控制存货周转和毛利率。在零食行业,毛利率把控能力与收入规模同等重要,是市场竞争力、供应链管理及选品能力的综合体现。

根据公司2026年新开5000家店的指引,门店量将增长约22%。叠加鲜食+短保带来的订单与流量增量,以及整合后对毛利率的把控力,2026年税后核心经营利润有望达33亿元,对应约22倍PE,未来四年利润复合增长率或达25%左右,2026年仍具备成长性。

以下为财报详细解读

一、整体表现:营收小幅超出市场预期

受益于高速开店,鸣鸣很忙下半年营收381亿元,同比增长57%,略超市场预期(368亿元),接近去年全年营收,显示公司仍处高速成长阶段。

全年营收662亿元,同比增长68%,虽较前两年超100%的增速有所放缓,但仍保持强劲增长。

二、下半年开店环比明显提速

2025年下半年,鸣鸣很忙净新增门店5165家,开店节奏较上半年明显加快,总门店数突破2万家。

海豚君认为,一方面是公司为2026年上市,在2025年下半年适度放开加盟政策冲刺规模;另一方面,赵一鸣零食与零食很忙整合后,供应链和运营体系打通,提升了对加盟商的吸引力(2024年合并初期仍处于内部整合阶段)。

从结构看,三四线及县城量贩零食渗透率已高,新增门店以一线&新一线城市为主,占比提升1.4个百分点至19%,呈现“农村包围城市”的扩张路线。

三、同店下滑幅度环比上半年有所收窄

2025年下半年,鸣鸣很忙总GMV达525亿元,同比增长56%;商品销售收入/GMV(Take rate)提升至71.9%,与去年同期持平。

同店营收方面,虽未披露具体数值,但调研显示下半年仅为低个位数下滑,较上半年双位数下滑明显收窄。

拆分量价,门店短期加密导致的稀释效应,是客单价下滑拖累同店表现的核心因素。

四、毛利率站上双位数

毛利率提升1.9个百分点至10.2%,一方面源于采购规模扩大增强议价能力,另一方面是自有品牌SKU占比大幅增加。

五、经营杠杆带动公司盈利能力释放

销售费用率下降0.5个百分点至3.6%,因行业竞争趋缓,公司减少了促销补贴和加盟营销激励;管理费用因一次性IPO专业费用阶段性走高,但核心经营利润率仍达5.2%(若剔除IPO费用则为5.3%),创历史新高。

<此处结束>

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com