耳机市场红利终结:苹果华为领跑,传统声学品牌面临转型挑战

2026年,耳机市场的躺赚时代正式画上句号。

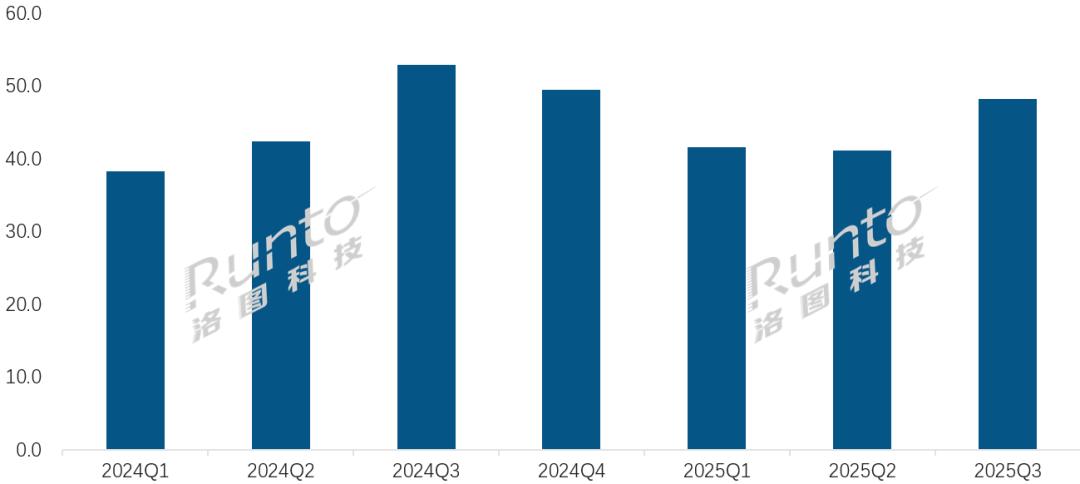

洛图科技(RUNTO)最新报告显示,2025年中国耳机耳麦市场全渠道销量达2.03亿副,同比下降6.9%。这是自2019年TWS浪潮兴起后,中国市场首次出现销量下滑。

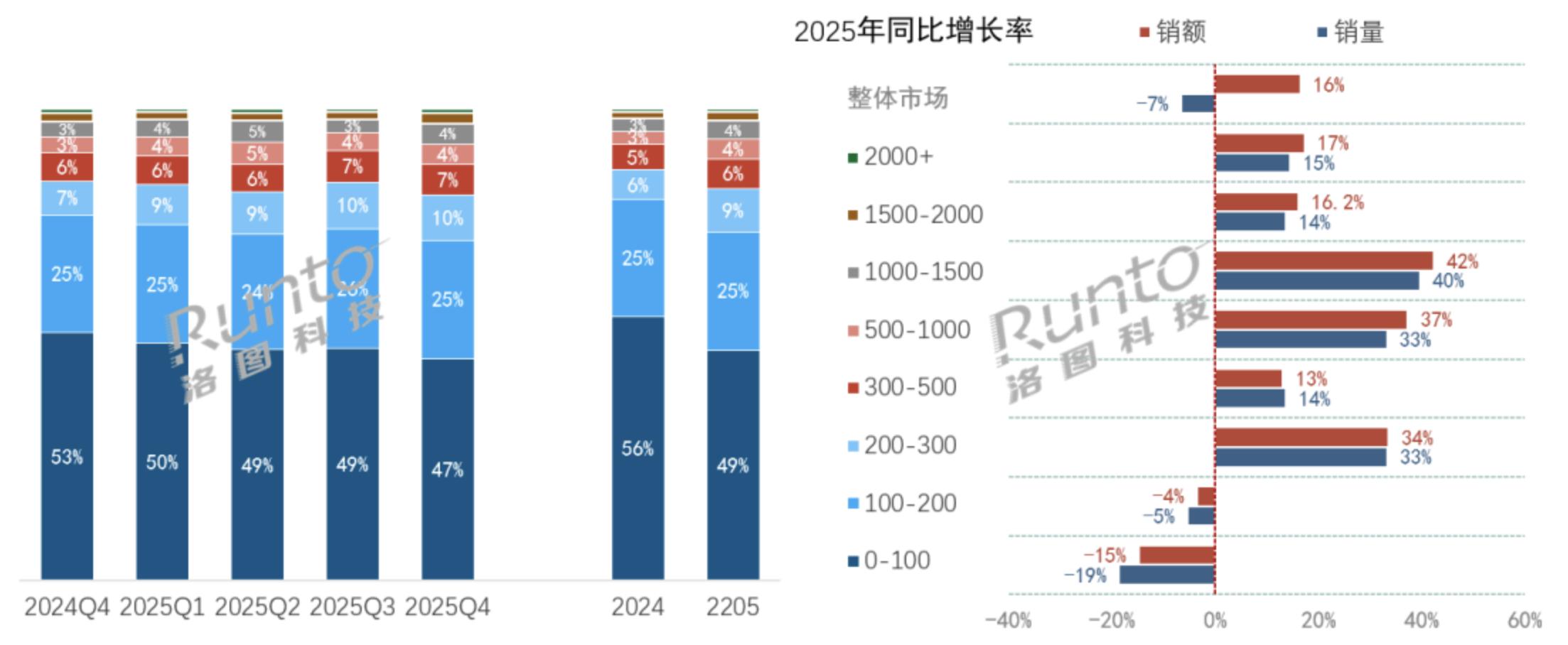

值得注意的是,尽管整体销量缩水,消费者的消费意愿却未降低,反而更愿意投入——数据显示:市场均价逆势增长13.3%,达到223元。

在雷科技看来,这种销量下滑但均价上涨的态势,对耳机市场及部分品牌而言并非坏事。这意味着那些靠“听个响”生存的低价白牌产品,终于逐步退出市场。

“平替”时代已成过去

回顾2019至2024年,耳机市场的增长逻辑可归结为“平替”:用几十元的TWS替代有线耳机,用几百元的国产降噪耳机替代索尼、Bose的高端产品;但到2026年,这一逻辑不再适用。

洛图数据表明,2025年第四季度线上市场销量暴跌13.8%。原因很简单:主打线上的“平替”产品生存空间已被压缩至极限。

过去耳机畅销,是因为用户正完成从“有线”到“无线”的过渡,属于“从无到有”的增量红利期。如今,人手两三副耳机成为常态,只要旧耳机不坏,用户便没有理由购买仅靠“玄学调音”却无交互创新的新产品。

另一方面,手机品牌近年集体布局耳机市场:小米、OPPO、荣耀通过供应链整合,将“全家桶级”连接体验与基础AI降噪融入百元价位。对消费者来说,为何要放弃手机同品牌、开盖即连、低延迟的耳机,选择连接不稳定、无算法支撑的白牌产品呢?

由此可见,所谓“消费升级”,本质上是手机大厂凭借生态优势,以更高出货量、更好体验和完善售后,对市场进行的一次“拨乱反正”。

尽管这一过程不可避免地抬高了耳机入门价,但从行业角度看,它将病态发展的耳机品类拉回“技术创新”“体验创新”的正轨,而非在“听个响”“卷低价”的歧路上持续徘徊。

传统声学巨头面临转型困境

在雷科技看来,转型调整期最尴尬的并非低价白牌——毕竟价格足够低时,白牌与主流品牌各有用户群体。曾经的传统音频大厂,才是转型中最被动的阵营。

例如,森海塞尔耳机业务近期被传“打包出售”,而这已是其第二次面临此类情况。

2022年,瑞士助听器巨头Sonova就收购了森海塞尔的消费类产品部门(含头戴式、TWS耳机等)。但不到4年,这个曾为“耳机四大厂”之一的品牌,已让Sonova无力支撑,开始寻找下家。

显然,老牌音频品牌的市场影响力近年持续减弱。

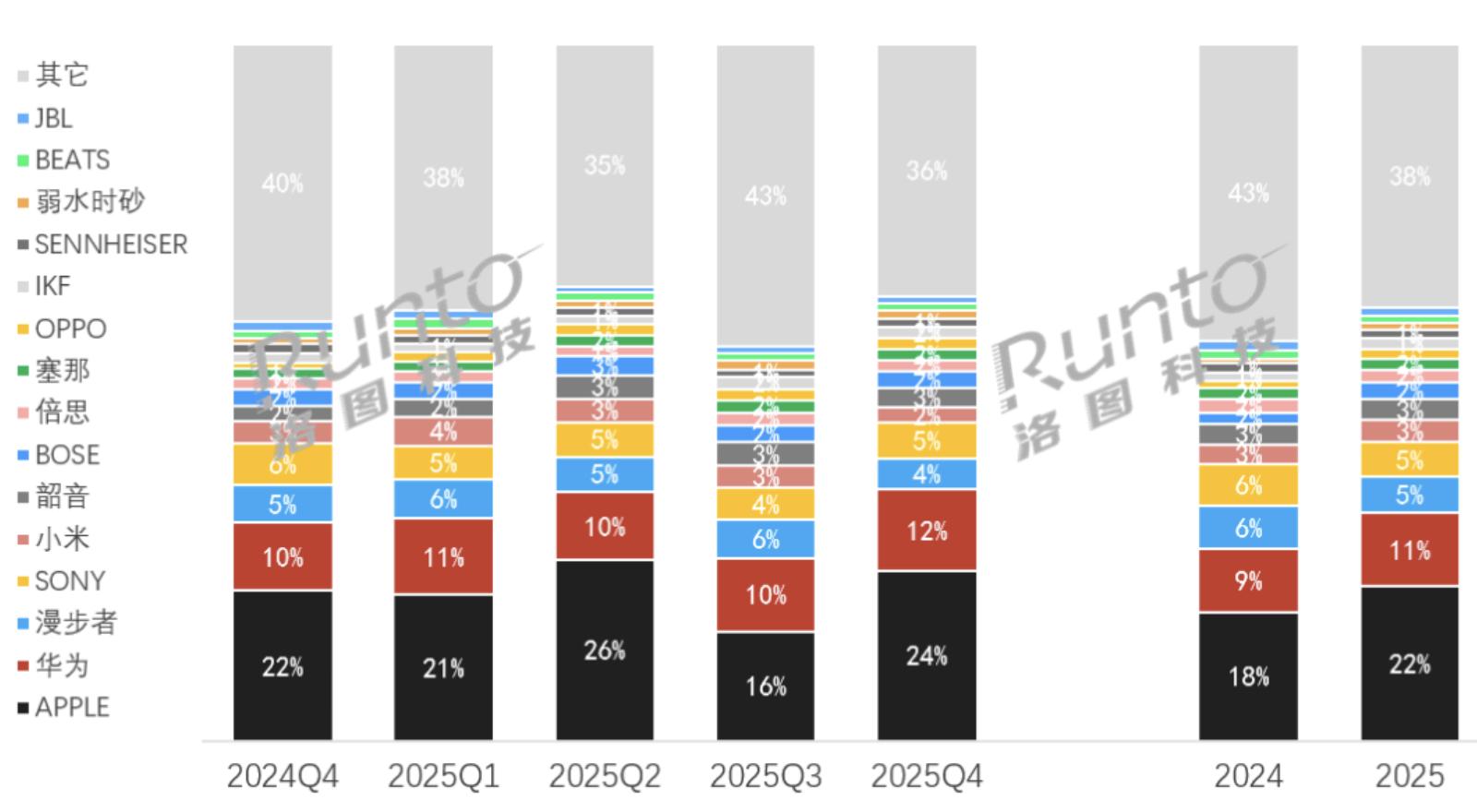

洛图报告也印证了这一点:2025年品牌集中度上,苹果、华为等手机厂商凭借智能硬件生态优势,销额份额均有增长。其中“苹果与华为稳居前二,与身后品牌差距逐渐拉大。”

为何手机品牌能“后来居上”?核心在于耳机的竞争力已发生转变。2026年,耳机的核心竞争力不再是“发声单元”,而是“算法算力”。

传统声学品牌仍执着于动圈振膜材质、腔体阻尼设计,这是典型的“玄学思维”;而手机厂商则采用“算力思维”。正如小雷评价索尼WH-1000XM6时所说,顶级降噪已从“被动捕捉”升级为“主动预测”,索尼能守住高端,正是依靠QN3芯片7倍的运算速度提升。

森海塞尔等老牌在AI算法、多设备无缝切换上的滞后,使其面对手机大厂的“降维打击”毫无招架之力。雷科技认为,即便索尼这类跨业务线的音频老牌,未来也将面临手机品牌的威胁。

不熟悉索尼的人可能不知道,其音频产品分专业线(MDR系列)和消费级(WF、WH系列)。在主打“数字音频”的消费级产品线中,索尼同样依赖联发科等外部供应链的芯片能力。

关键问题在于,既然技术来自外部,索尼能用,小米也能用。甚至多数情况下,手机品牌的定制芯片算力比索尼更高。而在降噪领域,算力越高意味着能力越强。这正是索尼近年在主动降噪领域被多家手机品牌超越的根本原因。

品牌转型之路在何方?

考虑到耳机市场格局相对固定,索尼等传统品牌转型并非易事。

2024年起,国内耳机市场已形成“TWS、开放式、头戴式”三足鼎立的格局,并在2025年进一步固化。TWS耳机仍是绝对主流,是市场“基本盘”;头戴式耳机虽出货量不足TWS的八分之一,却凭借顶级降噪效果,成为高端商务与发烧友的“自留地”。

开放式耳机的变化更显著:体验更优的“耳夹式”已取代传统耳挂,成为该品类的新生力量。此外,骨传导耳机近年也向开放式转型,通过“双单元”等方案与耳夹耳机共同提升品类竞争力。

以韶音为例,面对华为FreeClip等耳夹式产品的冲击,它没有固守骨传导领域,而是敏锐切入气导开放式赛道,推出OpenFit系列。

不同于其他死磕“骨传导”的品牌,韶音凭借核心研发能力和自有工厂,快速迭代出DirectPitch定向声场技术与自研算法。这不仅让其避开与手机品牌的正面竞争,还开创了全新的不入耳耳机品类,取得不错销量——洛图报告显示,韶音位列2025年中国耳机传统电商平台销额前六,甚至超过Bose等老牌。

AI:新品牌的入场门票

从行业发展看,雷科技认为,耳机市场从增量到存量的转型不会在2025年停止。可以确定的是,至少2026年上半年,国内市场仍处于转型期。2026年将是音频新品牌进入主流市场的最后窗口期,AI则是这些“新势力”的入场券。

对“新势力”而言,计算音频概念的出现,让它们有机会快速弥补传统音频厂数十年的调音短板。功能上,国内低廉的算力成本和AI配件模式,允许新品牌“先上车后补票”——先用外部供应链技术搭建AI能力雏形,再通过后续更新完善AI平台,使产品成为真正的AI硬件。

算力成熟,劣币退场。2026年,是时候由新一代“耳机四大厂”引领行业发展了。

本文来自“雷科技”,作者:雷科技,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com