蛰伏后迎新机:临床CRO行业景气周期重启,量价齐升可期

作为创新药研发链条上的关键支撑环节,临床CRO(合同研究组织)的发展轨迹与创新药研发的热度紧密相连。

此前受行业周期性调整影响,临床CRO板块经历了阶段性的估值与业绩双重承压,但当前行业基本面已出现显著好转。2025年国内创新药投融资市场触底反弹,呈现大幅回升态势。

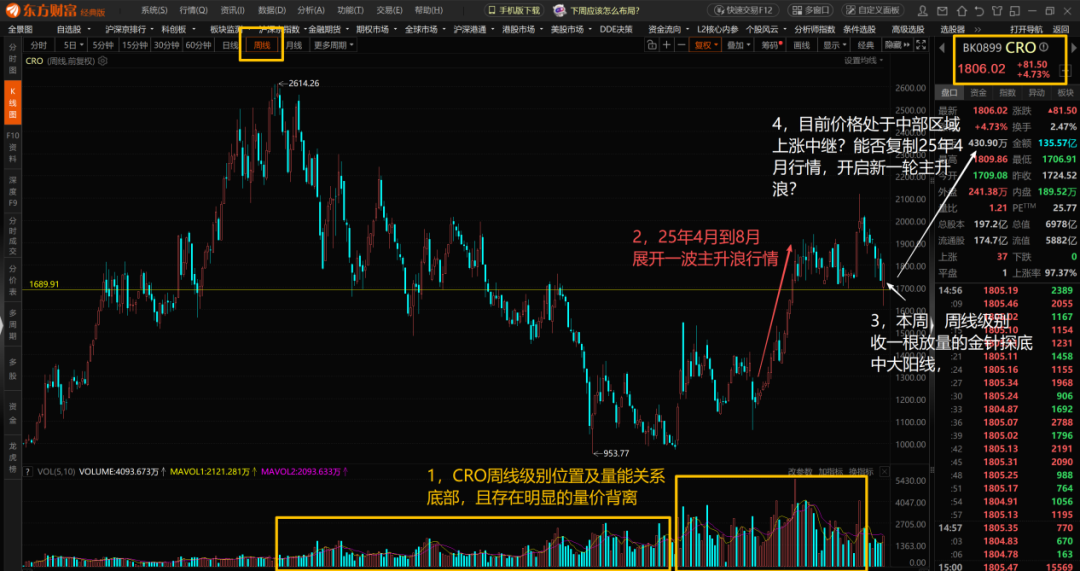

(来源:东方财富软件)

二级市场同步回暖,2025年4-8月临床CRO板块走出一轮主升行情,周线级别出现明显量价背离。自去年8月起,板块在中期中枢区域震荡近半年,本周周线收出金针探底的中大阳线,形态上呈现上涨中继特征,有望复制前期主升走势,新一轮趋势性机会值得关注!

此外,IND(临床试验申请)批件数量保持高速增长,临床研发需求持续释放;供给端中小企业加速出清,行业资源向头部企业集中,竞争格局持续优化。

供需两端的双向改善,推动行业订单价格逐步回暖,头部企业新签订单与在手订单均出现积极变化。临床CRO行业正逐步走出周期底部,进入量价齐升的景气新周期。同时,依托全球化发展机遇,国内龙头企业还将开拓海外增长新空间,行业整体发展前景值得期待。

01

需求端全面复苏,创新药研发热潮拉动行业需求增长

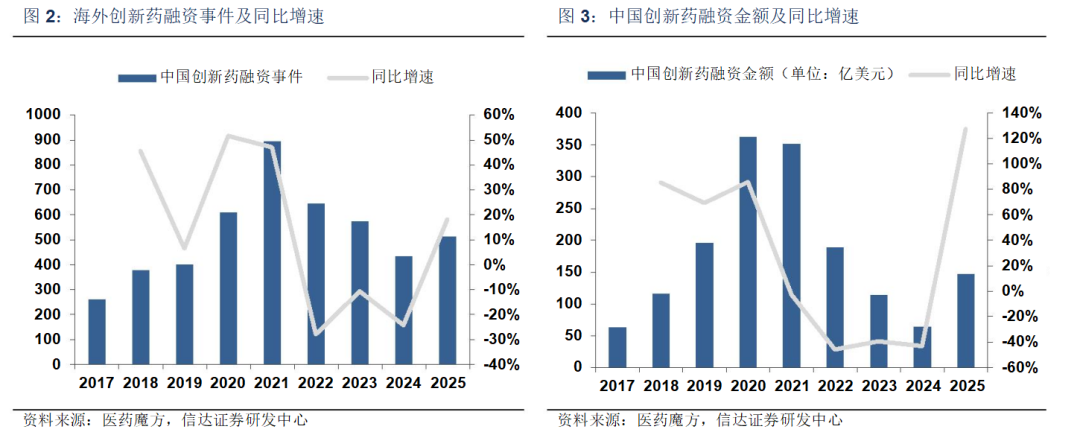

临床CRO的需求核心源于创新药企业的研发投入。2025年国内创新药领域的融资与交易数据,印证了研发端的全面复苏:全年创新药融资金额达146.84亿美元,同比大幅增长127%,其中二级市场融资贡献突出,一级市场也同步回暖,创新药企业的资金储备得到有效补充。

与此同时,创新药BD(商务拓展)交易创下历史新高,全年交易总金额1388亿美元,首付款75亿美元。这不仅为药企现有研发管线推进提供了现金流,也为新管线立项奠定基础,直接带动临床研发环节的需求释放。

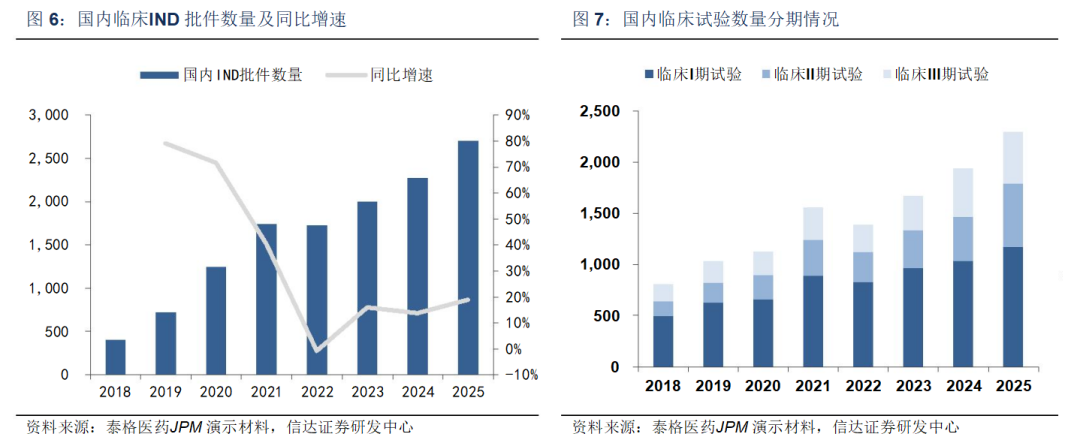

融资回暖的红利快速传导至临床研发端:2025年国内临床IND批件数量达2703个,同比增长19%,临床试验数量加速增长,其中早期临床阶段增长尤为显著——I期试验数量同比增13%,II期试验数量同比大增42%。早期临床的高增长预示着行业将迎来新一轮需求高峰。

从行业规模看,临床CRO是CRO行业价值量最高的细分领域,占比超50%。2025年行业重新进入景气周期,增速恢复至两位数以上,预计到2030年市场规模将达955.6亿元,2024-2030年年复合增长率约13%,长期增长确定性较强。

此外,全球化成为临床CRO行业的重要增长主线。全球临床CRO市场规模约为国内的9倍,空间更为广阔,而国内临床试验的核心优势正获得国际认可。临床CRO龙头正逐步融入全球研发体系,跟随创新药BD交易出海,打开海外增长新空间。

02

供给端格局优化,中小企业出清推动头部集中度提升

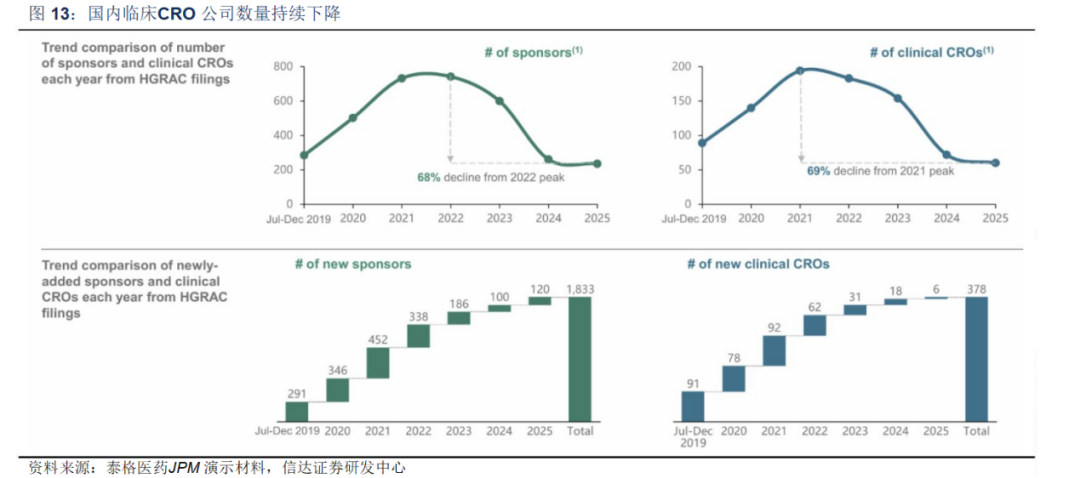

此前临床CRO行业竞争格局高度分散,即使是龙头企业泰格医药,2023年市场份额也仅为12.8%,第二至第八名企业市场份额均为个位数。但在行业周期底部,供需失衡引发的内卷竞争推动产能出清,中小企业加速退出,行业格局迎来根本性优化。

2021年以来国内临床CRO公司数量持续大幅减少,截至2025年高点累计降幅达69%。2025年即便行业需求回暖,公司数量仍在减少,大量抗风险能力较弱的中小企业因经营困难出现裁员、停业甚至清算,为头部企业腾出广阔市场空间。

临床CRO属于轻资产行业,核心竞争力在于专业的临床团队与丰富的项目经验,这决定了头部企业的竞争优势难以复制。

在行业调整期,头部企业并未收缩布局,反而逆势扩张:泰格医药、诺思格、普蕊斯等龙头企业员工数量稳步增长,临床团队规模持续扩大;同时凭借多年积累,头部企业拥有海量项目经验与广泛客户资源,服务能力与覆盖范围远非中小企业可比。随着中小企业退出,头部企业凭借核心优势持续抢占市场份额,行业集中度不断提升。

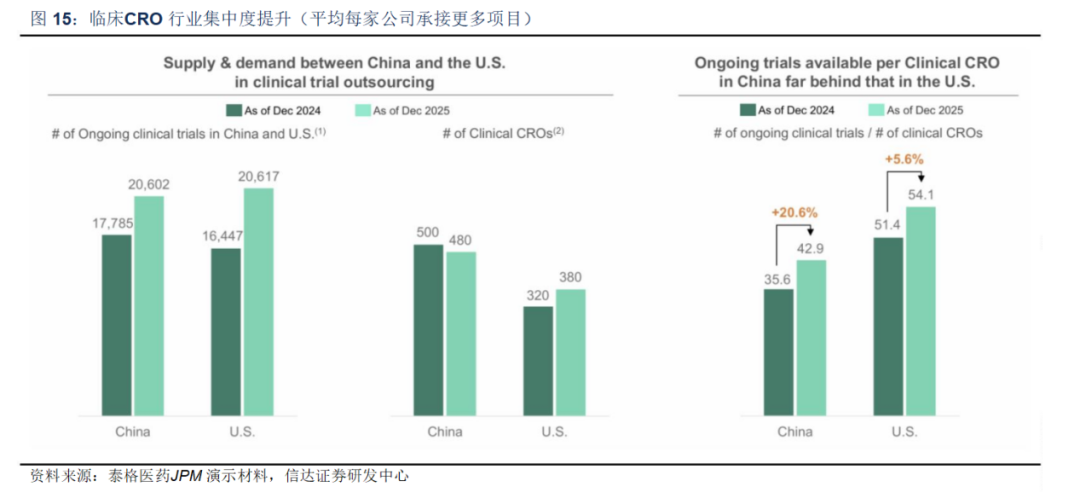

2025年行业数据印证了集中度提升趋势:全年国内正在执行的临床试验数量达20602项,参与的临床CRO仅480家,平均每家公司承接42.9项,同比2024年增长20.6%,头部企业项目承接能力持续提升。

此外,药明康德出售临床业务的动作,从侧面印证了临床CRO行业的高壁垒——非专业玩家难以实现业务融合,行业赛道更加纯粹,头部企业竞争优势进一步凸显,为后续业绩增长奠定坚实格局基础。

03

业绩端量价齐升,头部企业订单与盈利能力双重改善

供需关系的双向改善,直接推动临床CRO行业进入量价齐升的关键阶段,业绩端积极变化逐步显现。

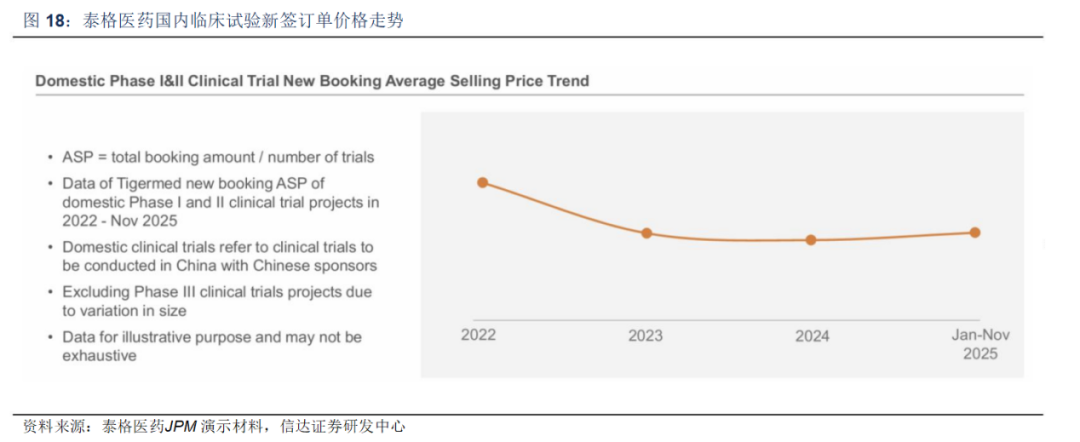

作为行业报价标杆,泰格医药的国内临床试验新签订单价格在2023、2024年连续下行后,2025年1-11月已明显回升。龙头企业价格回暖,预示行业整体订单价格修复具备普遍性,行业有望告别此前价格内卷,进入价值回归阶段。

订单量增长同样亮眼:2025年以来头部企业新签订单与在手订单均出现不同程度改善,成为业绩增长的前瞻信号。泰格医药2025年全年预计净新增订单95-105亿元,同比增长13%-24%;普蕊斯2025年上半年新签订单同比大增40.12%,在手订单稳步增长;博济医药前三季度新签订单同比增长9.85%,在手订单储备充足。头部企业订单全面改善叠加价格持续回暖,2026年行业新签订单有望迎来量价齐升双重红利,为业绩增长注入核心动力。

从业绩表现看,行业收入端已企稳回升:2025年Q3开始,泰格医药、诺思格等头部企业单季度营业收入同比实现增长。随着新签订单价格修复,叠加头部企业降本增效持续推进,盈利能力存在较大提升空间,业绩弹性值得期待。

同时,头部企业积极布局AI等新技术:泰格医药的医雅AI大模型、普蕊斯的蕊星智能管理系统均已落地应用。新技术赋能将进一步提升运营效率,助力盈利能力持续改善。

04

投资建议

临床CRO行业正处于供需改善、量价齐升的景气复苏周期:需求端创新药研发热度高增,供给端格局持续优化,头部企业将充分享受行业发展红利;同时全球化布局为龙头企业带来额外增长空间。建议重点关注具备核心竞争优势、订单与业绩改善明确的相关企业。

05

风险提示

行业面临创新药领域投融资不及预期、新增订单落地不及预期的经营压力,同时叠加行业竞争持续加剧、监管政策变动等多重外部风险,或将对业务发展及经营业绩产生不利影响!

想要进一步了解更多相关核心上市公司?如何把握其买卖点?扫码关注我们,专业港A市场配置与交易研究团队将以数据为支撑、逻辑为核心,带你穿透市场波动,把握投资先机!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com