当“开店”不再是唯一选择,雪王的下一站将驶向何方?

出品/餐饮老板内参

撰文/月半

超预期增长的背后

“雪王”积极拥抱新变化

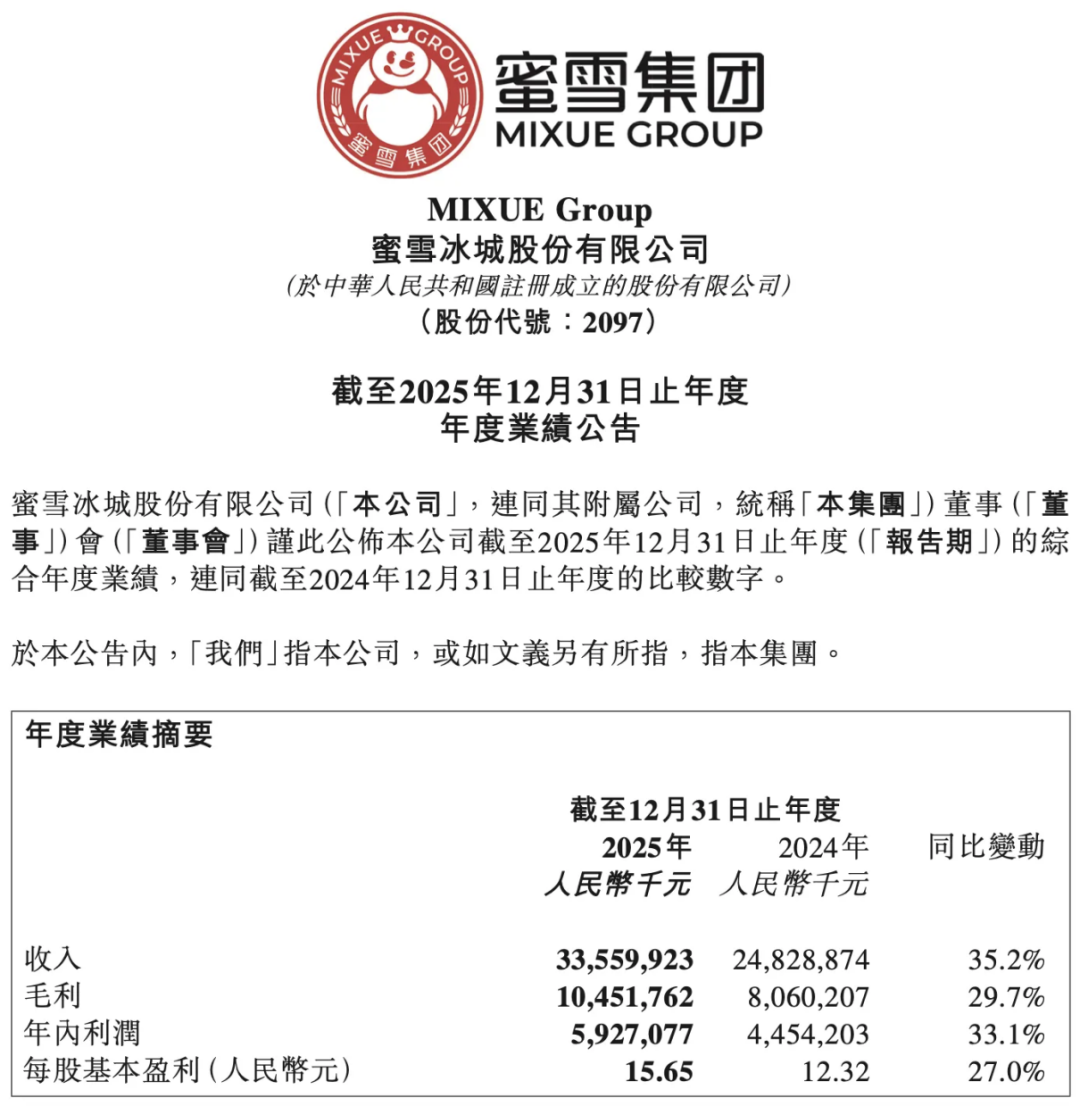

3月24日,蜜雪集团(02097.HK)发布了2025年业绩公告。

报告期内,公司实现营收335.6亿元,同比增长35.2%;毛利104.5亿元,同比增长29.7%;归母净利润58.8亿元,同比增长32.7%。核心财务指标均超出市场预期。

公告显示,截至2025年12月31日,公司已在全球(包括中国及海外13个国家)建立起约60,000家门店网络(涵盖蜜雪冰城、幸运咖及福鹿家三个品牌)。

在餐饮行业整体面临压力的背景下,核心财务指标仍超出市场预期,彰显出“雪王”商业模式的韧性。不过,即便身为茶饮行业的领军者,在高增长的背后,也需要跳出舒适圈,迎接自身发展的全新周期。

业绩报告中的诸多信息表明,处于行业新周期十字路口的蜜雪集团,正从一家“销售表现出色”的茶饮公司,朝着全球化、多品牌、数智化的方向持续深耕,展现出明确的战略意图。

这一点从旗下现磨咖啡品牌幸运咖的增长中可见一斑——2025年幸运咖增长势头强劲,全球门店数量突破万家。

第二增长曲线,全面“升级咖啡业务”

2025年是咖啡赛道“大爆发”的一年,幸运咖也成功实现了“厚积薄发”,门店数量突破万家,成为国内五个咖啡万店连锁品牌之一。

万店的跨越,标志着幸运咖完成了从“模式验证”到“构筑壁垒”的关键转变。

依托蜜雪集团,手握供应链和规模化两大优势,幸运咖完全有底气进军更专业的市场,通过采购、生产、物流、品牌、点位等多维度的整合,构建起一套让后来者难以逾越的竞争屏障。

2025年,幸运咖在产品方面频繁推出新品,包括果咖、风味奶咖等,定价集中在6 - 10元。在海外开店方面,相继进入马来西亚、泰国,持续拓展全球化门店网络。

这背后,本质上是蜜雪集团供应链能力的协同作用——

全球采购,成本领先:幸运咖共享蜜雪覆盖全球的采购网络,从巴西、埃塞俄比亚等产地直接采购阿拉比卡咖啡豆。2025年更是签订了40亿元的巴西采购“大单”,确保了核心原料的稳定供应。这种“以量换价”的能力,使幸运咖在成本方面具备超越同行的优势;

自主生产,深度控本:幸运咖共享蜜雪在河南、海南等地的五大生产基地。2025年,海南工厂的咖啡烘焙线投产,年产量超2万吨,从生豆到熟豆全程自主加工,为品牌的发展提供了坚实支撑;

仓储物流,高效覆盖:截至2025年底,蜜雪集团在国内构建了由28个仓库组成的仓储体系,配送网络覆盖33个省级行政区、超过300个地级市。幸运咖也被纳入这一仓储体系,能够高效、新鲜地将物料送达超1万家门店,大幅降低加盟商的囤货压力和资金占用;

幸运咖中国大区首席执行官潘国飞在业绩会上强调,幸运咖与蜜雪的协同,核心在于供应链资源共享,包括规模化的集中采购、产线共享、产能互补,以及幸运咖复用蜜雪成熟的仓配网络和在鲜果供应等方面的实践成果。

同时,他将2026年的核心战略概括为四个字:“提质增效”。

幸运咖在支持现有门店经营方面,也准备投入大量精力。

战略上,以单店营收增长为主,规模发展为辅,稳扎稳打地推进;

产品线上,幸运咖计划围绕鲜豆、鲜奶、鲜果、现场制作的“三鲜一现”产品原则,对咖、奶、果、糖等核心原料进行全面系统的品质升级。更短烘焙期的咖啡豆、低温鲜奶和椰乳、地域鲜果与季节限定产品、为果咖专门定制的糖浆……这些升级举措背后,是幸运咖深耕专业咖啡领域的决心。

事实上,幸运咖的产品升级已经开始推进——今年3月,在济南、菏泽试点推出保质期19天的“悦鲜活”冷链鲜牛奶,搭配保质期为60天的新鲜咖啡豆制作产品;总部旗舰店特有的两款特调咖啡,在北京、广州、西安、济南、重庆五座城市同步上新。

门店拓展上,在提升低线城市门店竞争力和营业额的同时,继续加强对高线城市的市场布局,还将进军港澳地区;

在品牌营销、小程序、空间体验等方面,也有数亿元的投入规划。

从业绩说明会的内容来看,幸运咖对2026年有清晰的规划。营销是明确的策略,但更多的努力放在了门店升级、包材升级、设备升级、原料升级上。毕竟,产品力是永恒的基础。

在业绩说明会上,潘国飞多次强调业务健康发展的重要性,这也印证了这一策略。他透露,今年幸运咖的开店速度将比2025年有所放缓,“我们选择在短期内放慢脚步,将更多资源投入到门店质量管理和单店营收提升上,为下一阶段的健康发展筑牢根基。”据悉,幸运咖目标实现门店店均营业额同比双位数增长,以确保存量市场的健康与活力。

近期,外界十分关注幸运咖与蜜雪冰城如何区分定位的话题。对此,潘国飞表示,蜜雪冰城始终以现制茶饮为核心,咖啡仅作为菜单的补充;而幸运咖专注于现磨咖啡,在产品菜单、设备配置、制作工艺上都设立了更高的专业标准,拥有美式、果咖、奶咖、特调、手冲等多维产品矩阵,能更好地满足专业咖啡需求。

一个是“随手饮用”,一个是“专业品鉴”,满足不同的需求场景。同时,在底层实现协同,共用一套“超级供应链”,这更像是一次面向未来的“战略合力”,咖啡市场空间广阔,双品牌协同可以实现“1 + 1>2”的效果。

品类跨界、时段占领与IP价值化

目前,蜜雪集团正在尝试不同的跨界方向,这些举措本质上是对“时段”和“场景”的全面争夺——从早到晚、从街边到商场再到乐园,试图将单一门店转变为“全天候消费接口”。

一是并购“鲜啤福鹿家”,这属于品类跨界。

从2025年初的270家门店,到2026年2月末突破2000家,借助蜜雪的供应链与资金支持,福鹿家在一年时间内实现了近7倍的跨越式增长,迅速跻身鲜啤连锁品牌头部阵营,被业内视为继雪王之后的又一潜力品牌。

并购后,蜜雪冰城不仅在产品体系上实现了品类延伸,福鹿家与蜜雪在价格带上的高度契合、模式上的轻量化以及供应链的可复用属性,让该品牌天然具备“蜜雪系”基因,能够将雪王沉淀多年的优势和经验,系统性地复制到潜力巨大的鲜啤赛道。

未来,蜜雪冰城、幸运咖、福鹿家三方共同发力,或许能够相互配合,持续深耕“饮品”领域,打造更全面的产品矩阵。

二是持续发力品牌IP建设,不断确立品牌IP价值化的核心增长逻辑。

通过与《西游记》、非遗·唐三彩开展联名活动、打造旗舰店、建设雪王室内乐园等方式,雪王的IP不断创新,并从品牌符号延伸至场景创新甚至“体验经济”。

2025年1月,蜜雪冰城旗舰店在河南郑州正式开业。这一“特色饮品 + 雪王IP文创”创新融合的消费新场景,迅速成为区域消费新地标,证明了IP + 多元化产品的变现潜力。截至2025年底,蜜雪冰城旗舰店已在国内23个城市落地,并围绕雪王IP,持续构建和丰富多元化的IP内容和产品矩阵。2025年,蜜雪集团依托“雪王”IP开展线上线下营销活动。凭借庞大的线下门店网络和用户基础优势,以IP为纽带深度增进与消费者的情感连接。

高质平价的底层逻辑始终未变

当下,大刚需时代已经来临,在这个新的周期中,消费者的需求发生了变化,经营策略也随之改变。

过去10年,“消费升级”主导餐饮消费,人们愿意为品牌溢价、网红属性、营销热潮买单,而现在,回归“大刚需时代”,本质是从价格回归到“价值”。这已成为消费决策的首要标准。

1块钱的零食,2块钱的甜筒,6块钱的咖啡……

这背后,不仅仅是一句“高质平价”的口号,而是蜜雪集团为此构建了10年的供应链护城河。

作为中国现制饮品行业中最早设立中央工厂的企业,蜜雪集团的供应链体系涵盖采购、生产、物流、研发等环节,核心饮品食材100%自主生产。同时,依托数字化供应链管理系统,不断完善“从农田到餐桌”的端到端品质管控体系。

2026年,依托成熟的供应链体系,蜜雪冰城将持续强化国内各个品牌门店的经营质量,公告显示:产品将围绕“鲜”持续推新,包括蜜雪支持门店进行“真鲜纯”的升级,幸运咖陆续推出特调咖啡、手冲咖啡等;数智化加快创新应用,助力业务更好地提质增效。

如果说过去十年,蜜雪“用供应链做规模”;那么在新的周期下,未来十年,或许要“用供应链做价值”。“供应链持续建设筑牢根基 + 数智化投入提升效率 + IP情绪价值驱动商业增长”的组合能力,打通了更为强劲的增长路径。让集团旗下各个品类,从“成本领先”迈向“价值领先”。

而多品牌、全球化的战略,并非简单的业务多元化,本质是用同一套底层能力,复制多条“雪王级增长曲线”。

这或许,是蜜雪集团下一个十年最值得期待的发展主线。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com