港股做空交易逼近历史高位,最后一跌何时到来?

3月23日,港股市场出现破位下跌走势。盘中,恒生指数(以下简称恒指)与恒生科技指数(以下简称恒科)呈现单边大跌态势,未出现任何反弹迹象。在如此脆弱的市场环境下,其背后的驱动逻辑究竟是什么?

业内机构指出,当前港股市场的做空交易规模已逼近历史高点。后续市场将如何演变?港股何时才能迎来利空出尽的时刻?

恒指与恒科双双破位下行

上周,港股市场已从前期反弹态势转向再次探底。而今日,港股不仅未迎来反弹,反而跳空大跌。

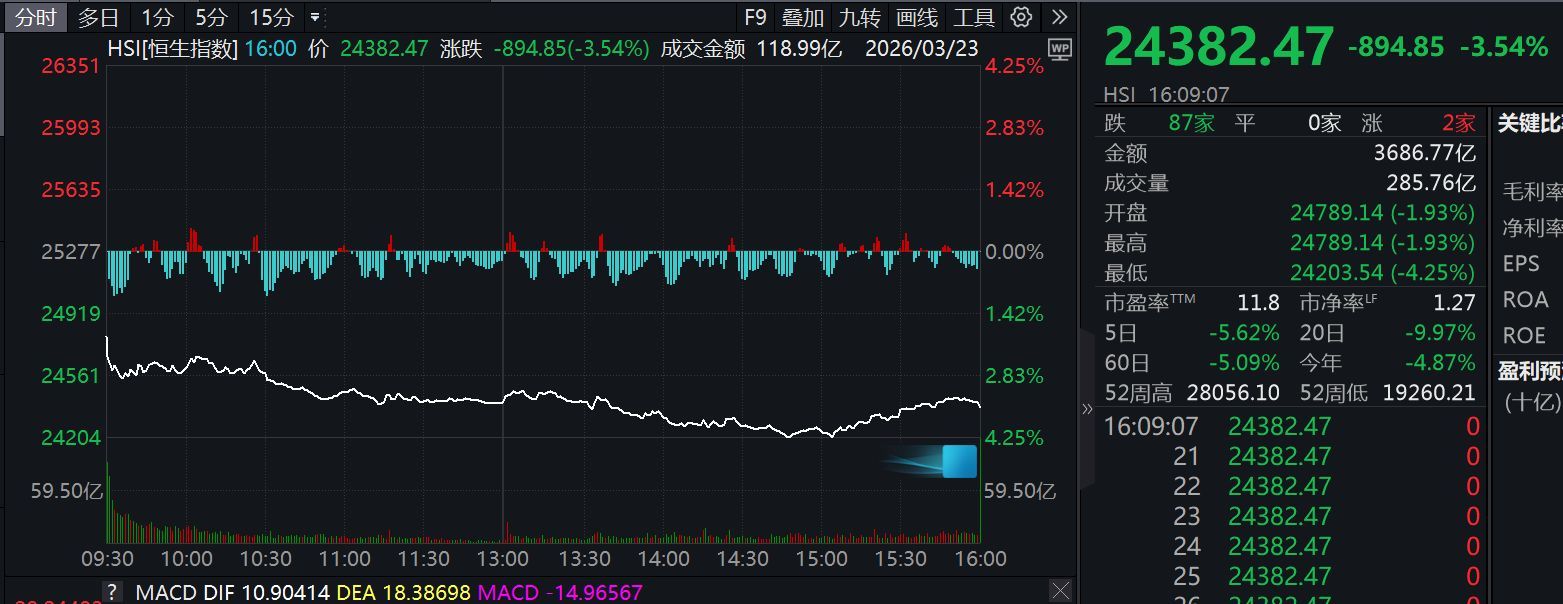

截至当日14时15分,恒指一度下跌超1000点,最大跌幅超过4%,最低触及24258.99点,创下自去年7月15日以来的新低。收盘时,恒生指数报24382.47点,跌幅达3.54%。

从恒指重要成分股表现来看,仅有吉利汽车和中国海洋石油两只个股上涨,其余成分股全线下跌。跌幅较大的个股中,老铺黄金一度跌超11%,中国宏桥一度跌逾9%。此外,保险股对恒指的拖累最为显著,中国人寿、友邦保险一度跌超8%,中国平安一度跌超6%;银行股表现同样不佳,建设银行、工商银行均跌超3%。

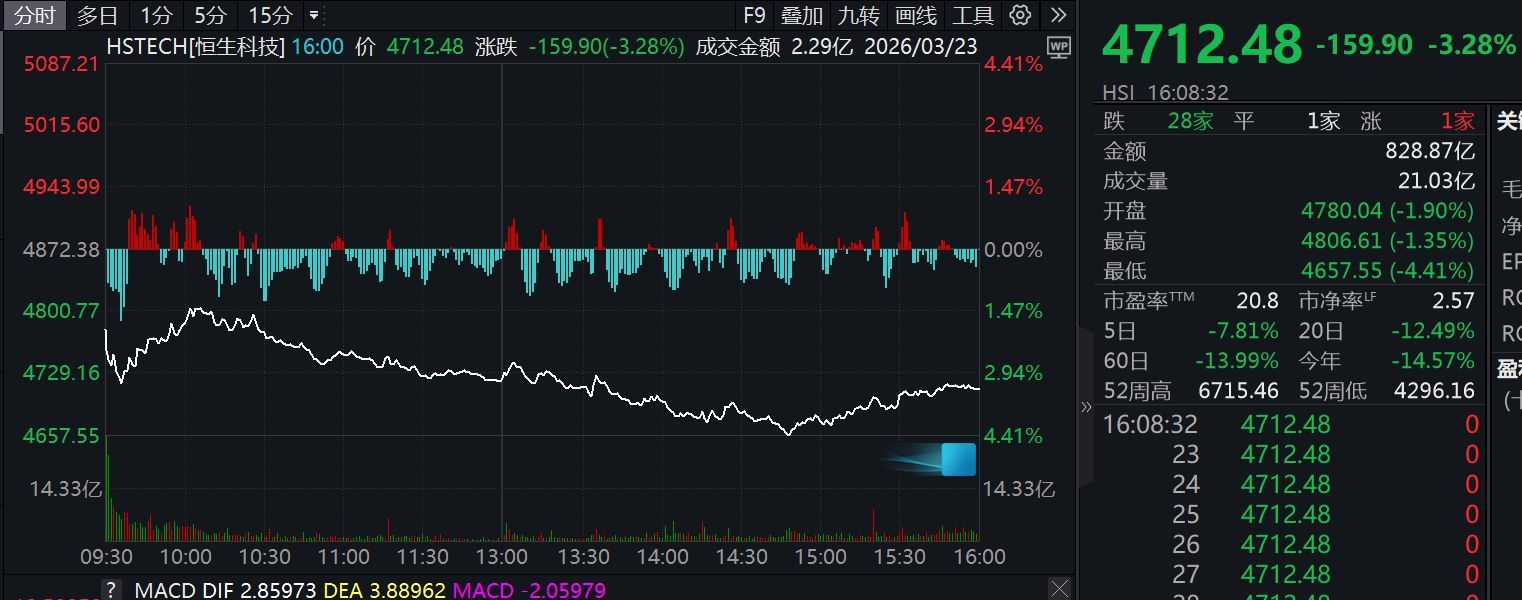

恒科的表现同样脆弱,盘中一度跌幅高达4.1%,最低报4672点,创下去年4月9日以来的新低。截至收盘,恒生科技指数报4712.48点,跌幅为3.28%。

恒科成分股里,仅有零跑汽车一只个股上涨。从恒科权重成分股来看,阿里巴巴盘中跌超4%;腾讯控股跌破500港元关口,当日跌近2%,且今年以来累计跌幅已超16%。腾讯、阿里这两只重磅成分股均创下近期新低。

恒科缘何如此“脆弱”?

在本轮港股大跌行情中,恒科的表现无疑最受市场关注与诟病。那么,恒科为何会如此脆弱?

东吴证券金牌分析师陈梦表示,首先,市场下调了对美联储降息的预期。美伊冲突持续,油价冲高,美国市场交易“滞胀”逻辑,市场普遍认为美联储全年不会降息。其次,恒科未来仍存在下探风险。美伊冲突的不确定性较高,目前缺乏明确信号显示冲突会在短期内结束。若美国市场继续调整,全球投资者的风险厌恶情绪升温,而中国港股与全球市场联动性较强,恒科容易受到拖累。此外,“养虾”热潮仍处于观察期,市场还在消化互联网巨头的资本开支及投资回报率情况。总体而言,恒科估值已出现明显回调,但左侧布局需保持谨慎,建议等待更清晰的催化因素出现。

广发证券刘晨明、郑恺团队认为,恒科表现脆弱的主要原因在于其成分股多由外资主导定价。外资受海外流动性影响出现净流出,但其行为逻辑较为清晰:一方面,外资持续买入具备全球竞争力的中国核心资产,推动AH溢价率下行,目前已有兆易创新、澜起科技等7家企业出现负溢价;另一方面,外资对业绩瑕疵“零容忍”,在零售业务利空未出尽、AI基建业绩兑现之前,外资选择减仓,导致恒科跌幅较深。

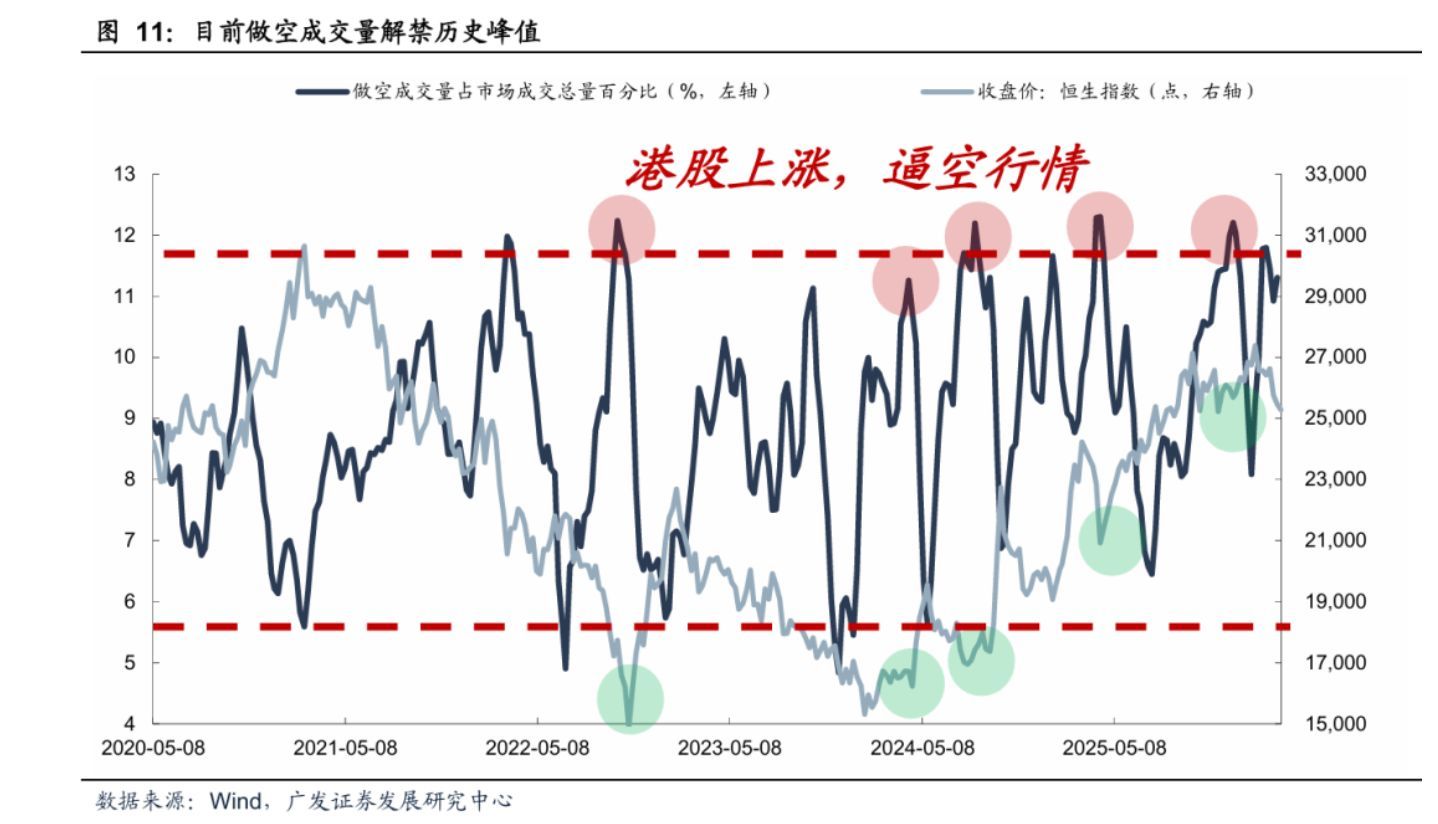

做空资金规模处于历史高位

值得关注的是,在近期港股下跌过程中,港股做空规模持续处于历史高位,这一现象引发了市场的高度关注。

国泰海通张忆东团队发布的最新周报显示,上周港股整体卖空成交有所回落,但占比仍达到17%。其中,恒生科技和互联网龙头的卖空占比分别降至20%和16%。从个股来看,腾讯、阿里、美团、京东、网易、百度的卖空成交占比较前一周分别降至15.0%、14.5%、28.4%、15.6%、10.5%、14.5%。

广发证券刘晨明团队也指出,近期市场对港股做空规模攀升至历史高位的担忧有所加剧。从广发证券监控的数据来看,当前做空成交量占比约为12%,确实已触及较高水平。即便回顾2021年至2022年港股深度调整阶段,当时的做空占比也大致处于这一区间,意味着做空规模进一步上行的空间相对有限。

需要注意的是,做空规模高企本身并不必然预示市场会下跌,做空比例的回落也未必直接推动牛市行情,港股的核心驱动因素仍在于基本面的变化。

广发证券刘晨明团队进一步指出,当前做空成交量处于历史高位,若市场出现上涨趋势,可能触发逼空行情,从而放大反弹力度。从资金面角度分析,一旦市场回暖,做空规模开始回落,可能有助于改善市场流动性环境,对港股形成积极支撑。当前做空占比已达到历史小高峰,处于差无可差的境地,后续若出现边际改善,或将为市场带来一定的修复契机。

最后一跌何时来临?

从去年10月至今,恒生科技指数已下跌近半年;恒生指数从今年1月底见顶回落,也已下跌近两个月。港股的最后一跌何时会到来?

广发证券认为,观察时间窗口,港股在三月下旬存在利空出尽的可能。

首先,今年3月是上半年解禁高峰,二季度解禁规模将明显回落。历史经验表明,限售股解禁更多是情绪冲击,个股往往在解禁时见底,因此本轮解禁落地反而可能成为利空出尽的契机。进入二季度后,港股解禁规模将显著下降。

其次,恒科主要成分股的年报披露高峰期将集中在3月末,随着财报陆续发布,业绩层面的不确定性将随之消除,同样有望形成利空出尽的效果。值得一提的是,阿里云近期宣布涨价,可能成为相关公司业绩反转的潜在催化因素,为科技板块注入新的预期。

第三,受美伊冲突影响,市场对2026年降息的预期已下调至0次,这一判断更多基于短期地缘局势不可控、通胀可能超预期等因素。待相关扰动逐步消化后,前期被压制的估值或存在修复空间,届时可能迎来阶段性抄底机会。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com