老铺黄金:金价上行周期下的业绩增长与战略布局

本文源自微信公众号“海豚研究”,作者为海豚君,原标题为《老铺黄金:高位增发,黄金“爱马仕”豪赌赚发了!》

2025年3月23日下午,老铺黄金(6181.HK)发布2025年下半年业绩。此前公司已披露盈利预告,实际业绩基本符合指引中值,营收与利润仍保持高速增长,整体表现良好。

核心业绩要点如下:

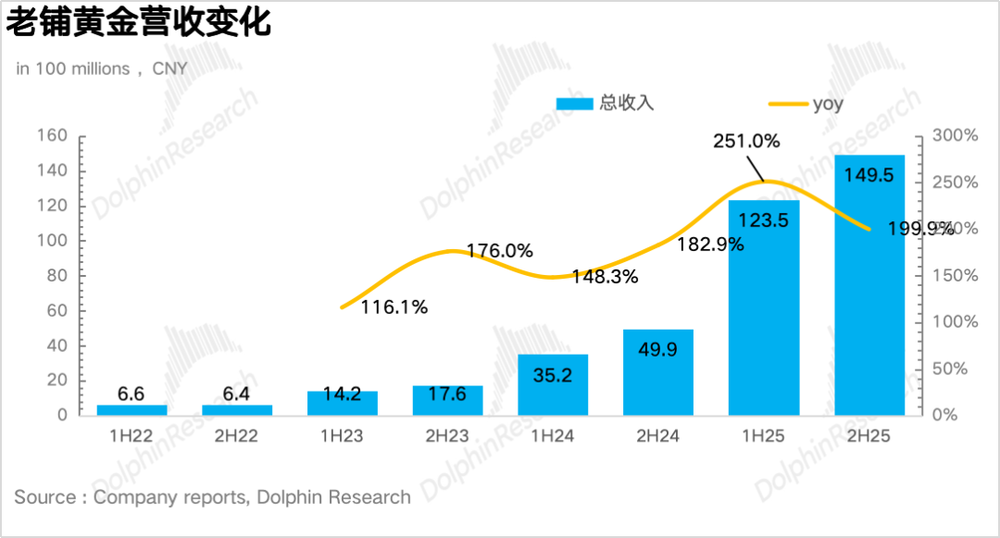

1. 营收增速环比略有放缓。2025年下半年,老铺黄金总营收达149亿元,同比增长200%,略高于市场预期的147亿元。从增长趋势看,因下半年提价幅度较大,部分消费者选择观望,增速较上半年有所回落,但仍处于快速扩张阶段。这主要得益于黄金上行周期的推动,以及品牌力提升带来的客群拓展与市场破圈。

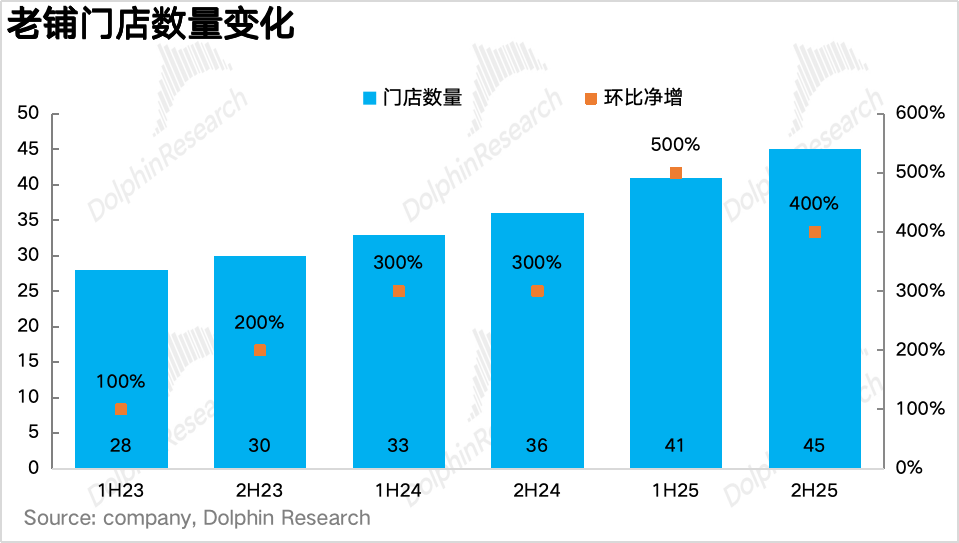

2. 国内门店扩张谨慎,加速布局海外市场。下半年老铺黄金净增4家门店,均位于上海顶级重奢商场,目前已基本完成国内第一梯队重奢商场及前十大高奢商场的覆盖。根据电话会议信息,2026年公司将在新加坡市场基础上,进一步进驻澳门、日本等海外市场,提升国际品牌知名度。

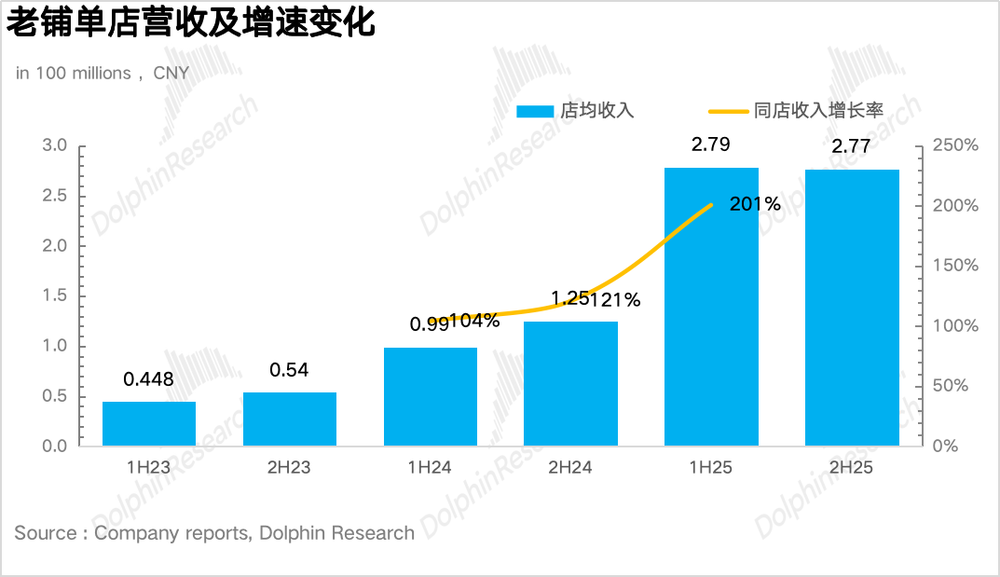

3. 同店营收保持快速增长。2025年全年同店营收增长161%,除老店自然增长外,下半年公司主动增加镶嵌类(高客单价、高毛利)产品的陈列与推广。经测算,全年单店平均营收达5.6亿元,下半年店效与上半年基本持平,新增门店未对老店业绩产生稀释效应。

4. 线上渠道占比显著提升。受益于品牌效应外溢及线下门店稀缺性,下半年线上营收同比增长358%,占比从13%升至20%,反映品牌影响力正快速渗透至一线城市以外的消费群体,填补线下覆盖空白。

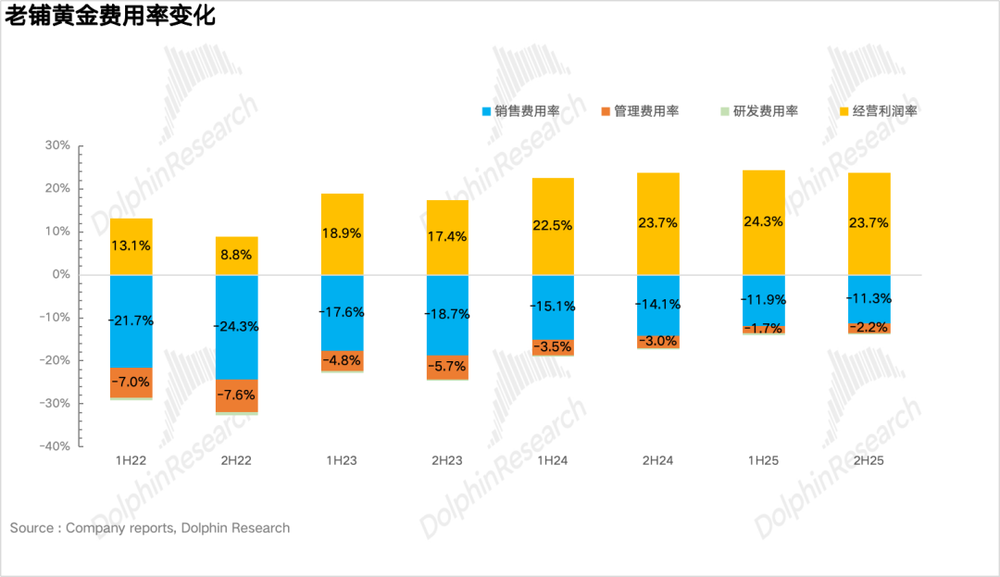

5. 毛利率略有下降。受下半年金价持续上涨影响,尽管公司在8月、10月两次提价(整体幅度超30%),但提价滞后于金价涨幅,最终毛利率同比下降3.8个百分点至37.2%。

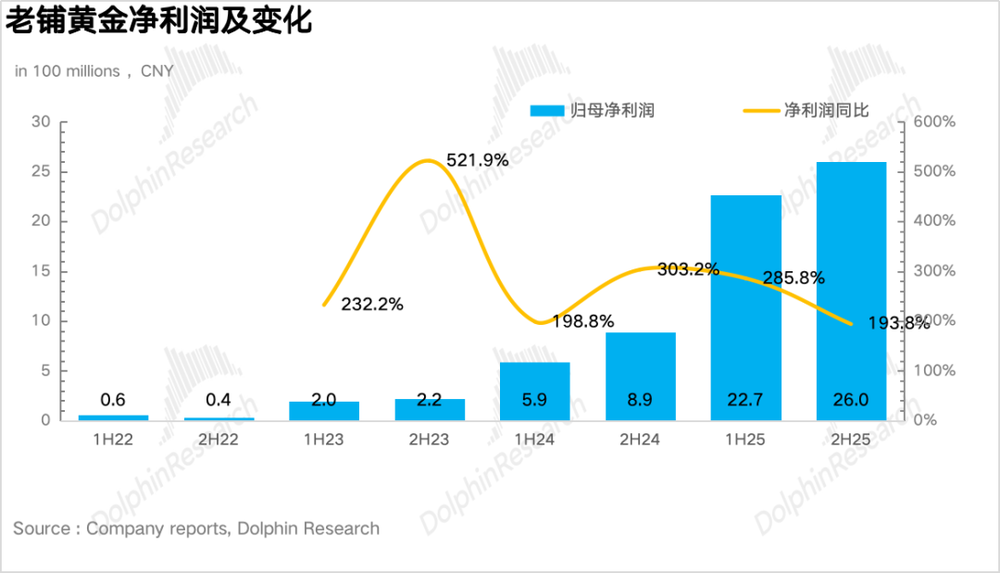

6. 经营杠杆释放推动费用率下降。销售费用率方面,品牌力提升或使高端商场租金成本降低,叠加线上渠道占比提升(线上营销费用更低),销售费用率下降2.8个百分点至11.3%。管理费用因股权激励阶段性走高,但最终净利润达26亿元,同比增长194%,超出市场预期。

7. 财务详细数据一览:

海豚君整体观点:

从业绩表现看,老铺黄金下半年成绩亮眼。通过两次提价,不仅对冲了金价上涨对利润的侵蚀,还成为收入增长的重要动力。与传统黄金饰品公司不同,老铺黄金不使用黄金期货、租赁等金融对冲工具,仅通过提前囤货实现天然对冲,相当于单边做多黄金。这种模式在黄金上涨周期可享受库存增值与产品提价的双重收益,但金价下行时缺乏对冲工具,可能面临存货减值与周转放缓风险,这也是市场未给予高估值的核心原因。在此背景下,公司去年10月高位配股“加仓”黄金,从结果看再次“赌对”,囤货后金价涨幅超30%。

从运营层面,下半年公司围绕产品力深耕与受众圈层扩大展开:

a)产品端:下半年新品多基于经典元素(蝴蝶、玫瑰花窗、金刚杵)迭代,通过工艺升级与细节把控打造专属视觉符号,强化品牌与消费者的联结,提升品牌势能,类似LV的Monogram、爱马仕的Birkin等奢侈品运作思路。

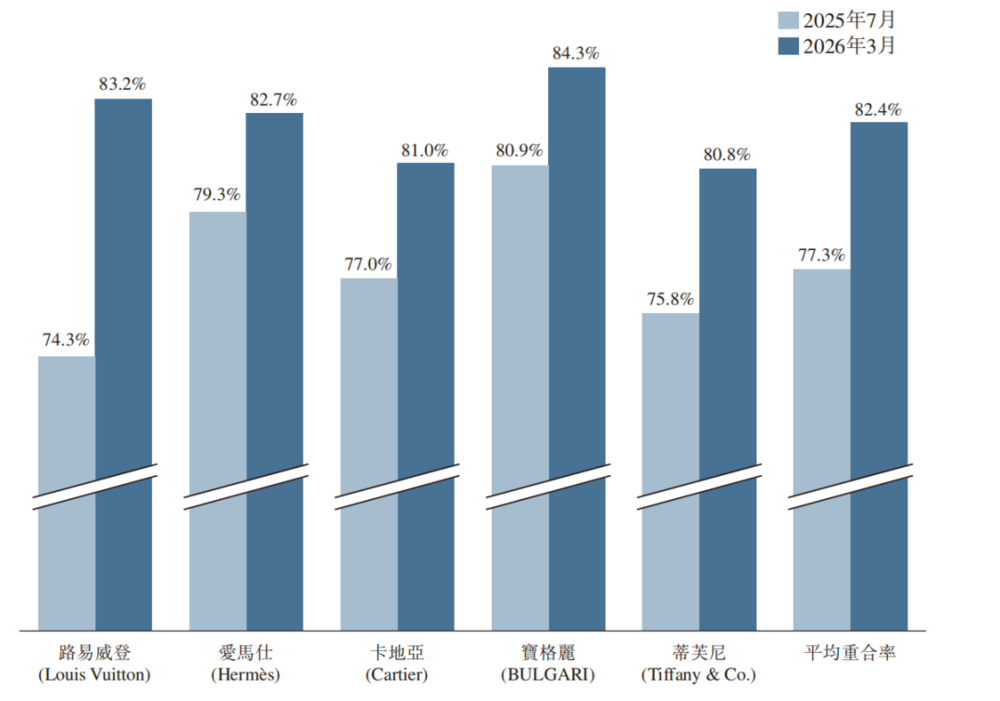

b)渠道端:针对年消费50万元以上的黑金卡会员成立高客(VIC)管理部,每家门店配备专属服务团队,提供一对一导购、私密试戴等定制服务,强化高端体验。数据显示,老铺黄金与LV、爱马仕等五大奢侈品品牌的消费者重合度从上半年77.4%提升至82.4%,表明其正从奢侈品市场抢占份额。

更详细价值分析可查看长桥App「动态-深度(投研)」栏目同名文章。

以下为财报详细解读

一、业绩整体环比有所降速

2025年下半年,老铺黄金总营收149亿元,同比增长200%,符合此前指引中值。受益于双十一、SKP店庆等销售高峰,提价后仍保持较快增速,但因提价幅度较大(10月提价超20%),部分消费者观望,增速较上半年略有下降。

渠道方面,下半年社媒推广带动线上平台表现亮眼,线上占比从13%升至20%,反映品牌影响力向非一线城市渗透。线上主推标准化单品,成为年轻消费者体验老铺黄金的“入门级奢侈品”。线下作为主战场,下半年营收119亿元,同比增长176%,与同店增速相当,主要依赖店效提升。

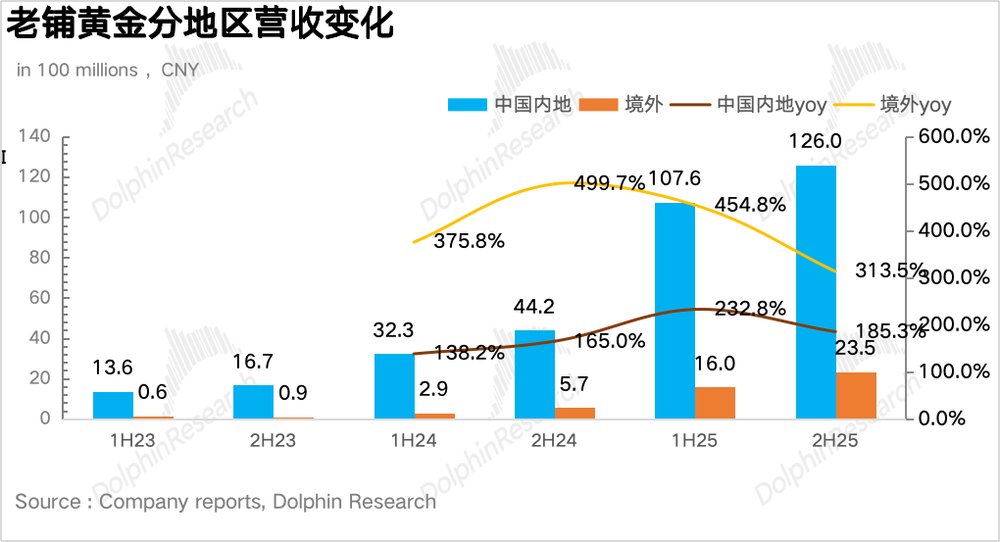

地区分布上,海外营收23.5亿元,同比增长314%,占比从13%升至15.7%。香港地区因ifc旗舰店开业,收入同比增长超400%;新加坡滨海湾金沙店客流量与客单价超预期,单店营收超10亿元,显示产品力在海外华人圈认可度较高。国内营收126亿元,同比增长185%,通过全渠道共振打破增长瓶颈质疑。

二、国内开店克制,持续向海外进军

开店节奏上,下半年净增4家门店均位于上海顶级重奢商场,截至2025年底共45家门店,完成国内核心高奢商场覆盖。2026年国内将优化门店位置,海外聚焦新加坡、香港、澳门、日本,计划开设3-4家新店。

同店营收全年增长161%,除品牌力提升外,下半年加大镶嵌类产品推广。经典系列迭代(如蝴蝶系列光明女神吊坠)与全新大克重工艺产品推出,吸引新老客户,单店平均营收5.6亿元,店效与坪效居内地奢侈品集团首位。

三、金价飙升,毛利率有所下滑

下半年金价上涨,尽管两次提价超30%,但提价滞后导致毛利率同比降3.8个百分点至37.2%。2026年2月公司再次提价超20%,预计毛利率有望修复至40%左右。

四、经营杠杆释放,费用率下滑

销售费用率因租金成本下降与线上占比提升降至11.3%,管理费用因股权激励阶段性走高,但净利润仍达26亿元,同比增长194%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com