中国汽车登顶全球:终结日本25年霸权的产业变局

2025年,全球汽车产业迎来25年未遇的重大转折。

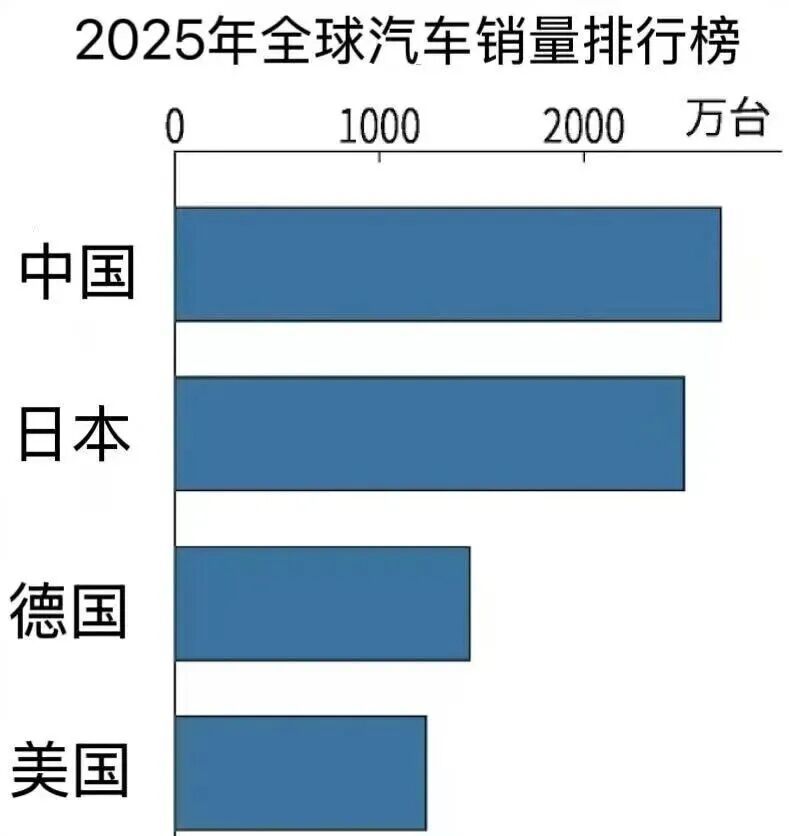

据日本经济新闻与麦柯莱依斯信息咨询公司的权威统计,中国车企全球总销量约达2700万辆,日本车企则滑落至2500万辆左右。中国就此正式超越日本,成为全球汽车销量第一大国。

这是自2000年起,日本汽车产业首次失去全球销量榜首之位,中国汽车完成登顶,成为全球汽车产业的新主导力量。

这并非偶然的位次变化,早在此次销量反超之前,中国汽车出口量已在2023年正式超越日本,拿下全球第一大汽车出口国的称号。

从出口量登顶到总销量加冕,两次关键超越标志着中国汽车在全球市场的话语权与影响力进入全新阶段。三十年河东,三十年河西,种种事实都宣告着,延续25年的日本汽车霸权时代正式落幕。

或许国内不少消费者只知晓中国新能源汽车的优势已全面替代日系车经济省油的特点,日本汽车在中国的市场份额与受欢迎程度持续走低,但对日本汽车而言,这场失利绝非仅局限于中国市场,而是一场席卷全球的产业更迭。

01

日本汽车是如何被赶超的?

要理解中国汽车为何能实现反超,需先拆解日本汽车称霸全球的销量版图,看清其核心基本盘的收缩与全球各大市场的失守,这是理解这场产业更迭的关键。作为统治全球车市25年的巨头,日本汽车的全球销量布局有着清晰的圈层结构。

北美与加拿大市场是日系车最稳固的基本盘,2025年销量达720万辆,占其全球总销量约28%。丰田、本田、日产在此深耕数十年,凭借本地化生产、品牌口碑及燃油车时代的技术积累,构建了难以撼动的竞争壁垒,目前仍是中国车企尚未大规模渗透的市场。

日本本土市场是日系车的第二大支柱,全年销量450多万辆,占比约18%。作为本土产业,日系车在日本市场拥有天然的封闭性优势,政策保护、消费习惯与产业协同让外资品牌极难切入,目前仅有比亚迪实现小规模入局。

真正让日系车遭遇致命冲击的是曾为全球最大单一市场的中国。2025年日系车在华销量仅剩300余万台,全球占比跌至约12%。回望巅峰时期,日系车在华市场份额曾占中国车市四分之一,是其全球销量的核心增长极。

然而短短五年间,份额腰斩式下滑,较巅峰时丢掉超170万台,直接成为日系车全球总量下滑的核心原因。中国车市的新能源转型浪潮,让固守燃油车与混动路线的日系车彻底掉队,曾经的销量粮仓变成拖垮其全球业绩的最大短板。

再看东南亚市场,向来被视为日系车的“后花园”,是其深耕60年的核心腹地,2025年销量280万台,占比约11%。但这片曾固若金汤的市场,如今已被中国新能源车企彻底突破。

数据显示,泰国市场日系份额从常年90%以上的绝对垄断跌至68%,中国品牌份额飙升至22.2%;印尼市场日系份额跌破81%,中国品牌翻倍增长至14%;越南市场日系份额仅剩33%,被本土品牌反超的同时,中国新能源车型也快速抢占份额。

中国车企凭借高性价比、智能化配置与新能源技术优势,以泰国为核心生产基地,在马来西亚、印尼多点布局,全面辐射东盟六国,逐步蚕食日系车的传统优势,曾经的后花园已成为中国汽车的新战场。

印度市场是日系车另一块封闭性极强的领地,2025年销量约200万辆,占比8%。铃木、丰田在印度市场形成高度垄断,凭借小型车与低成本策略牢牢掌控市场,政策壁垒与市场保护让中国车企迟迟难以打开局面,暂时成为日系车为数不多的稳定增量市场。

欧洲市场作为全球主流汽车市场,日系车表现始终疲软,2025年销量约185万台,占比仅7.4%。本田、日产在欧洲市场持续下滑,而中国车企在欧洲的布局不断提速,奇瑞、比亚迪、名爵、吉利等品牌凭借高性价比燃油车及领先的纯电、插混产品快速抢占份额,进一步挤压日系车生存空间,使其在欧洲市场愈发边缘化。

在中东、非洲、南美等新兴市场,日系车合计销量仅170多万台,占比7%,这片市场早已被中国车企全面渗透。中东市场中国品牌份额突破28%,奇瑞、比亚迪、吉利稳居销量头部;非洲市场中国汽车销量同比大涨32%,成为市场绝对主力;拉美市场中国车企销量增长33%,比亚迪拿下巴西十万辆级大单,吉利依托与雷诺的合作实现本地化布局快速渗透,前景向好。

梳理完日系车的全球销量版图,答案已清晰。日系车的全球基本盘仅剩北美、日本本土、印度三块相对稳固的市场,而中国市场大幅失血、东南亚后花园被攻破、新兴市场全面失守、欧洲与俄罗斯市场持续萎缩,此消彼长之下,2025年被中国汽车反超绝非意外。

02

风水轮流转,中国汽车时代开启

纵观全球汽车产业百余年发展历程,产业霸权的更迭并非偶然,而是技术变革、产业模式与市场需求共同推动的结果。从美国到日本,再到如今的中国,全球汽车产业经历四次核心更迭,每一次都代表着全新产业时代的到来。

全球汽车产业第一个时代属于开启工业革命的欧洲,更准确地说是德国。1886年卡尔・本茨发明第一辆三轮汽车,戴姆勒发明第一辆四轮汽车,德国成为现代汽车发源地,诞生了奔驰、奥迪、宝马、大众等全球早期汽车品牌与车企。

第二个时代是美国时代,从1920年代到1999年,美国始终是全球汽车产业的绝对霸主。福特发明T型车,首创汽车流水线生产模式,彻底改变汽车生产方式,让汽车从贵族奢侈品变为大众消费品,奠定现代汽车工业基础。

通用、福特、克莱斯勒三大巨头凭借规模化生产与全球化布局,长期霸占全球车企销量榜首,定义了汽车的制造标准、消费理念与市场格局。这一阶段,美国汽车依靠工业革命技术红利、庞大本土市场与全球化产业扩张,统治全球车市长达百年,成为汽车产业的开创者与引领者。

2000年,全球汽车产业迎来第三次更迭,正式进入日本时代。凭借精益制造理念、燃油车技术的极致优化与混动技术的提前布局,日本汽车实现对美国的完美超越。2008年,丰田超越通用成为全球销量第一车企,标志着日本汽车彻底坐稳全球霸主之位。

日本汽车的崛起核心在于两大策略:一是本地化生产,打破贸易壁垒,深入全球各市场,贴合当地消费需求;二是全市场覆盖,从经济型小车到中高端车型,从家用到商用,全面布局满足不同用户需求。

省油、耐用、可靠的产品标签,加上全球化产业布局,让日本汽车在2000年至2025年的25年间成为全球车市的绝对主导,丰田、本田、日产、铃木、马自达等品牌构建了无人能敌的日系汽车帝国。

然而到2025年,全球汽车产业迎来第四次更迭,这一次风水轮流转,中国汽车接过接力棒,开启属于自己的时代。

比亚迪、吉利、奇瑞、长安、上汽、长城6家中国车企进入2025年全球销量前20,数量超越日本的5家,形成集团军式崛起态势。比亚迪2025年销量460万辆,同比增长8%,超越福特位居全球第六;吉利销量411万辆,同比大涨23%,超越本田位列全球第八,中国汽车实现从单一车企突破到整个产业全面爆发。

中国汽车的崛起与美国、日本的发展路径截然不同,走出了一条换道超车的全新道路。在燃油车时代,中国汽车受制于技术壁垒与供应链短板,始终难以突破合资品牌封锁,但在新能源赛道,中国汽车实现了全产业链自主可控。

从动力电池、电机、电控核心三电系统,到智能座舱、智能驾驶、车规级芯片,中国构建了全球最完整的新能源汽车产业链,尤其是宁德时代、比亚迪占据全球动力电池市场半壁江山,为中国汽车的强大话语权提供了坚实技术支撑。

成本控制与规模效应是中国汽车的另一大核心优势,大幅降低制造成本,高性价比产品在全球市场形成碾压优势。同时,智能化水平的领先让中国汽车摆脱传统汽车的硬件比拼,转向软件、体验、服务的全新竞争维度。

当然,我们从不怀疑日本汽车的能力与优势,即便中国完成销量登顶,日本汽车仍拥有稳固基本盘与深厚技术积累,中国汽车要真正实现全面引领,还需攻克日系车的核心壁垒,在全球市场实现更深层次突破。

比如东南亚市场,虽然中国汽车正从泰国、马来西亚等市场切入并建工厂深耕本地化,但布局仍需落地生根、长期经营;北美市场是日系车最稳固的堡垒,尽管加拿大有松动迹象、墨西哥成为中国汽车第一大出口国,但中美关系仍存在不确定性;此外,如何巩固欧洲市场势头、在印度市场取得开创性突破等,都是中国汽车持续壮大的重要课题。

美国靠流水线开创汽车工业,日本靠精益制造统治燃油车时代,中国汽车的目标是依托新能源赛道,凭借新能源全产业链与智能化技术,引领全球汽车产业电动化、智能化转型,重新定义全球汽车产业竞争规则。

2025年中国汽车全球销量反超日本,是一场跨越25年的产业更迭,也是全球汽车格局重构的标志性事件。百年汽车风水轮流转,从美国到日本再到中国,这场产业更迭不仅是销量位次的变化,更是全球汽车产业中心的转移。属于中国汽车的黄金时代,才刚刚拉开序幕。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com