美国私募信贷赎回潮引担忧:影子银行会触发系统性危机吗?

出品 | 妙投APP

作者 | 刘国辉

编辑 | 丁萍

头图 | AI生图

曾在国内引发关注的影子银行问题,如今在美股市场掀起波澜。近期,美国多家头部资管机构旗下的私募信贷基金相继遭遇赎回压力,引发市场对影子银行风险扩散的担忧。

3月6日,贝莱德宣布对旗下规模260亿美元的私募信贷HLEND基金实施赎回限制。该基金收到投资者约12亿美元(占比9.3%)的赎回申请,最终仅按合同批准5%(约6.2亿美元),触发流动性管控。此前,黑石旗下820亿美元规模的BCRED私募信贷基金一季度赎回申请达37亿美元(占比7.9%),超出7%的法定上限,公司及员工不得不自掏腰包填补超额部分以稳定信心。管理规模超2900亿美元的另类资管公司Blue Owl则因赎回请求激增,宣布永久性限制季度赎回,转而通过资产出售和定期分红返还资本,并已出售14亿美元贷款资产应对赎回。

私募信贷是美国影子银行体系的重要组成部分,指由私募公司、商业发展公司(BDCs)等非银机构向企业提供的非公开交易债务融资。作为当前美国规模最大、增长最快的影子银行板块之一,其运作模式与传统银行信贷形成互补,但也潜藏流动性风险。

此次赎回潮并非源于信贷资产实质性恶化,更多是投资者情绪驱动的担忧蔓延。

私募信贷的主要投向之一是信息技术领域。在AI泡沫膨胀及AI对软件行业的潜在冲击下,投资者担忧相关资产质量,联想到2008年金融危机的历史教训,进而引发赎回行为。这在一定程度上可视为美股SaaS软件板块暴跌在私募信贷领域的传导。

核心问题随之而来:这场赎回危机会持续发酵,演变为美国金融市场的系统性危机吗?

私募信贷:成于AI风口,困于AI焦虑

国内影子银行曾在信贷需求旺盛期盛行,为房地产等难获银行融资的企业提供资金,本质是监管套利产物。但经济增速放缓后,此类信贷风险凸显,甚至可能传导至银行体系。2017年资管新规等政策出台后,国内影子银行规模已大幅收缩。

反观美国,影子银行体系依然庞大,规模达63万亿美元,涵盖投行、对冲基金、私募信贷基金等机构。其中,私募信贷是近年增长最快的领域之一。兴业证券研报显示,截至2024年末,美国私募信贷市场规模约1.3万亿美元,占美国投资级以下企业债务融资总规模的30%,而2008年金融危机后这一比例仅为13%。

私募信贷的快速增长,与美国金融监管环境变化密切相关。2008年金融危机后,《巴塞尔协议III》《多德-弗兰克法案》等监管改革提高了银行资本充足率要求,限制高风险业务,促使银行转向稳健的大企业客户。这为私募信贷等影子银行机构创造了空间——它们不受严格的资本、杠杆及流动性约束,以较低合规成本承接了银行让出的高风险高收益信贷市场,包括杠杆收购(LBO)、中型企业直接贷款、困境债务等领域。

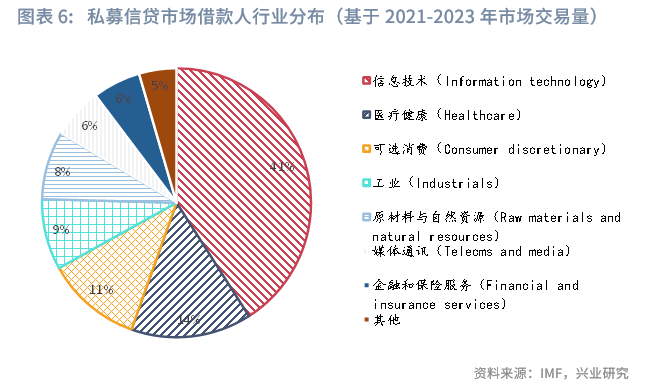

美国大量中型企业(年营收1000万美元至10亿美元)因信用评级低、抵押物不足或业务模式创新,难以通过传统银行或公开债券市场融资,形成融资真空。私募信贷凭借定制化方案填补了这一缺口,成为企业重要资金来源。数据显示,2021-2023年全球私募信贷市场中,41%的借款人来自信息技术行业,医疗健康行业占比14%。

资料来源:兴业证券

信息技术、医疗等领域的企业常获私募股权投资支持,私募股权与私募信贷的“投贷联动”模式,既避免企业股权稀释,又能灵活满足其流动性及项目融资需求。近年来AI技术快速发展,从大模型开发到算力建设均需大量资金,进一步推动了私募信贷市场扩张。机构将信贷需求打包成基金,出售给机构及高净值投资者,凭借高于银行贷款的利率成为资产配置选项,形成投融资循环。

然而,当科技行业出现不确定性时,私募信贷的风险开始暴露。当前赎回危机的核心在于投资者对资产质量的信心动摇:一方面担忧AI泡沫——大量资金投入算力领域,商业化回报可能无法覆盖高成本;另一方面,AI对软件行业的冲击引发忧虑,市场担心智能体全面落地可能动摇SaaS行业的生存基础。这些担忧已在股市有所体现,如AI大模型公司的商业化预期存疑、软件板块受AI替代压力下跌,进而蔓延至私募信贷市场。

私募信贷本为“长钱长贷”产品,底层资产是长期非流动性企业贷款,但为增强吸引力,基金设计了“锁定期+季度/半年度赎回+赎回上限”机制,满足投资者退出预期。在AI风险担忧升温的背景下,这种机制反而触发了赎回潮。

系统性危机概率低,行业或面临收缩

市场担忧赎回风险是否会扩散至整个金融体系,重演2008年金融危机。但目前来看,这场危机更可能是行业性流动性风暴,而非系统性风险。

首先,当前赎回危机源于流动性错配而非实质性违约。基金负债端短期化(承诺季度赎回)与资产端长期化(数年企业贷款)存在矛盾,而赎回动力是对AI相关风险的预期,并非信贷资产大面积违约。这与2008年房贷大面积断供的情况有本质区别。

其次,AI泡沫与软件行业冲击尚处于预期阶段,相关企业尚未出现经营困难。获得私募信贷的科技企业通常现金流稳定,抗衰退能力较强。即便未来风险兑现,科技企业在私募信贷中的占比为40%,且私募信贷整体规模约1.8万亿美元,远小于2008年次贷及衍生品的数十万亿美元规模。

此外,科技领域风险的扩散性有限。房地产是2008年危机的引爆点,涉及大量家庭和金融机构,而私募信贷投向定制化企业贷款,不涉及普通家庭资产负债表,且因风险较高,未被广泛作为金融机构的核心配置资产。因此,其风险传导范围相对可控。

尽管系统性风险概率低,但私募信贷行业可能面临增速下滑甚至萎缩。

若更多基金限制赎回,可能加剧流动性风险。为应对赎回,基金被迫折价出售资产,压低市场估值,进而引发更多赎回,形成流动性螺旋。中小机构更易受冲击,可能出现清盘或破产,加剧市场恐慌。这将导致科技、医疗等依赖私募信贷的行业融资成本上升,叠加AI冲击,企业现金流恶化,违约率可能上升。瑞银策略师指出,若AI引发企业颠覆,私募信贷违约率可能飙升至15%,直接贷款机构违约率或达13%,科技业尤其脆弱。

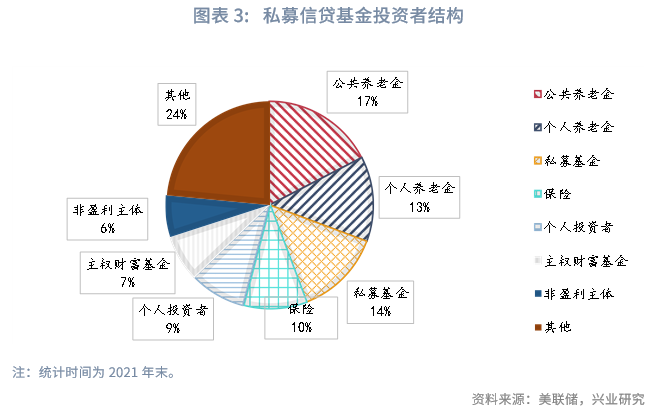

私募信贷违约将影响其主要投资者,包括养老金(占比31%)、其他私募基金(14%)、保险公司(9%)及个人投资者(9%)。不过,这些机构多为长期低风险偏好投资者,私募信贷仅为其资产配置的一部分,且加杠杆可能性较低,风险扩散范围有限。

资料来源:兴业证券

总体而言,此次私募信贷赎回危机波及面有限,演变为系统性危机的概率较低。但随着美伊局势升级及大宗商品价格走高,资本市场情绪趋于谨慎,风险偏好下降,高风险资产可能面临调整压力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com