中国实物资产重估浪潮起,HALO题材百强企业榜单发布

HALO交易热度攀升。

在AI技术飞速发展的当下,全球股市的定价逻辑正经历深刻变革。2月24日,高盛发布重要报告《HALO影响力》,提出市场正从追捧“可扩张的轻资产”转向青睐“难以复制的实体资产”。这种被命名为HALO(Heavy Assets, Low Obsolescence,即重资产、低淘汰)的新范式,正重塑投资格局。

A股市场相关题材板块也迎来大幅上涨,石油石化、煤炭、基础化工、有色金属等多个板块1月以来涨幅超15%,在申万一级行业涨幅榜中位居前列。尤为引人注目的是,中国石油近期市值一度重回A股榜首,彻底点燃了投资者对重资产的热情。近期有机构明确表示,在多重因素推动下,中国实物资产的重估进程已在路上。

中国实物资产重估进行时

2026年初,高盛全球投资研究部发布重磅报告《HALO影响力》,认为过去十年“轻资产、高增长”的互联网叙事将走向终结。取而代之的是HALO这一新的资产定价范式。高盛指出,AI并未让世界变得更“轻”,反而让“能建设、能交付、能供电”的实体物理能力,成为决定数字未来发展上限的关键瓶颈。在此背景下,HALO资产成为市场新宠。

美股相关资产表现出色。据国信证券研报,对比美国基建股指数(代码:8884041)与美国SaaS指数(代码:8884025),在2025年1月1日至2026年2月27日期间,美国基建股指数上涨80.59%,美国SaaS指数下跌17.05%,基建股指数大幅跑赢SaaS指数。截至3月5日,这两大指数期间涨幅分别为73.41%和-12.49%,基建股依旧保持大幅领先。

国金证券表示,与美股相比,A股营收集中在采矿业、制造业等不易被AI取代的行业。从行业中性视角看,多数行业中A股上市公司的有形资产占总资产比重往往高于同行业美股公司。中国企业应对AI颠覆潜在冲击的能力相对更强。从全社会各部门增加值角度看,中国制造业增加值占比、材料相关行业增加值占比也高于其他主要发达经济体。全球投资者可能会发现,他们寻找的不被颠覆的HALO资产广泛分布于中国市场,中国资产的产能价值具有不可替代性,去年以来强调的“生产力即是财富”将逐步成为现实,中国制造业资产重估已启动,资金回流与内需修复也在推进中。

国金证券进一步提出,当前世界面临科技挑战产业秩序、地区冲突挑战全球化秩序的局面,在秩序繁荣期被忽视的实物资产将具有系统重要性,而中国资产在全球最接近实物生产属性,重估也在进行中。推荐方向包括:一是不易被AI取代、同时受益于AI发展与海外政府对资源品关注度提升的铜、铝、锡、原油及油运、稀土、金;二是具备全球比较优势且周期底部确认的中国设备出口链——电网设备、储能、工程机械、晶圆制造,以及国内制造业底部反转品种——石油化工、印染、煤化工、农药、聚氨酯、钛白粉等;三是抓住资金回流+缩表压力缓解+人员入境趋势的消费回升通道——航空、免税、酒店、食品饮料;四是受益于资本市场扩容与长期资产端回报率见底的非银金融。

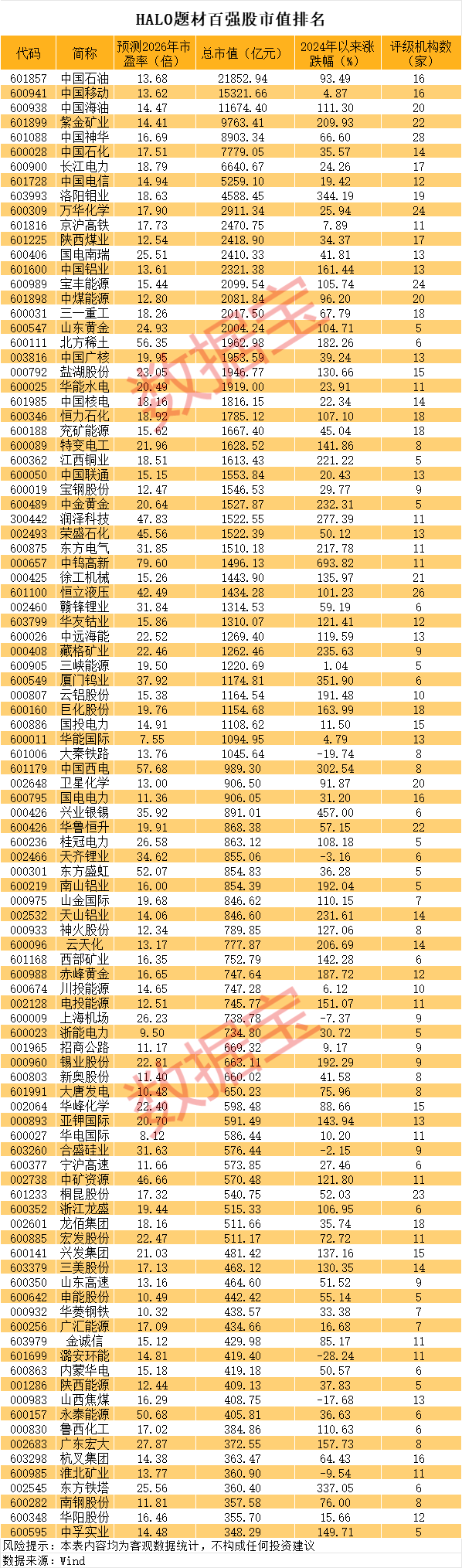

HALO题材百强榜单揭晓

为帮助投资者更直观筛选A股中的优质HALO资产,数据宝结合高盛、国金证券等机构观点,综合评级机构数量、总市值等因素,筛选出A股HALO题材百强榜。

从行业分布看,有色金属板块入选数量最多,涵盖铜、铝、锂、黄金等多种资源类龙头,如紫金矿业、中国铝业、赣锋锂业等。能源板块紧随其后,包括中国石油、中国神华等传统油气与煤炭巨头。基础化工板块也占重要比例,涉及万华化学、宝丰能源等化工白马。此外,HALO题材百强还包含长江电力、华能水电等公用事业水电龙头、大秦铁路等交通运输及通信行业(如中国移动)的代表性企业。

百强公司重资产特征明显。其中,中国石油2025年三季报有形资产超1.4万亿元,居A股市场首位;中国移动有形资产接近1.25万亿元位居第二;中国海油、中国石化等公司有形资产均超6000亿元,分列第三至第四位。部分公司全部投入资本高,形成较高准入门槛,如中国核电2025年三季报全部投入资本接近6500亿元,长江电力、华能国际等均超5000亿元。

有观点认为,HALO题材本质是强周期复苏,伴随较大波动风险。不过,也有机构强调,AI等新需求为传统重资产注入新动能,使其呈现“老树新花”特征。正是这种独特的产业周期属性,推动HALO资产从纯“价值股”向“价值+成长”双重属性标的转变,确立了该策略在当前阶段的独特配置价值。

多只慢牛股显现

从股价表现看,百强榜2024年以来平均股价涨幅超100%,中位数涨幅超80%,远强于各主要指数同期表现。其中有色金属板块表现最亮眼,如中钨高新涨幅接近7倍,洛阳钼业、兴业银锡等涨幅超300%。化工板块也有多只翻倍股,包括东方铁塔、云天化、巨化股份。石油石化板块如中国海油、中国石油也录得90%以上涨幅。

多数股票慢牛特征显著,电投能源、徐工机械、山金国际、恒力石化等个股2024年以来均无涨停记录,洛阳钼业、藏格矿业、天山铝业等20多只个股期间涨停数不足3个。

尽管股价处于高位,但不少翻倍股估值并不高。根据机构一致预测的2026年净利计算,神火股份、电投能源、云天化、中国铝业等20多只个股前瞻市盈率均低于20倍。随着近期相关产品价格上涨,部分公司前瞻性估值仍有下降空间。

华能国际、华电国际、浙能电力等个股前瞻市盈率低至个位数。电力股估值较低,主要因市场对电价存在疑虑。华泰证券近期研报称,中美两国在AI需求爆发下缺电量概率不大,但电力紧张几乎是确定的。千万亿级全球日均Token用量对中国电量和电力或有10%级别的弹性,对绿证价格、容量电价甚至电量电价的拉动显著。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com