京东2025扩张遇挫,2026转向稳健发展

一年前的京东,一度展现出“复兴”的迹象。核心领导者刘强东在媒体前更为活跃,业务上主动进军外卖领域,随后又推出七鲜小厨餐饮品牌、京东酒旅等项目,一系列密集的动作投向市场,让人目不暇接。

本文结合2025年财报数据,回顾京东过去一年扩张的效果与付出的代价,分析业绩波动的关键原因,预测2026年的运营重点,并提出AI时代的转型建议,核心观点如下:

第一,2025年京东的一系列扩张策略未达到预期,外卖业务对电商的流量补充作用有限;

第二,在新的资本配置逻辑下,京东2026年难以延续2025年的激进扩张态势;

第三,与其盲目扩张布局,不如深耕产品运营,抓住AI电商赛道的机遇。

京东外卖:未达预期目标

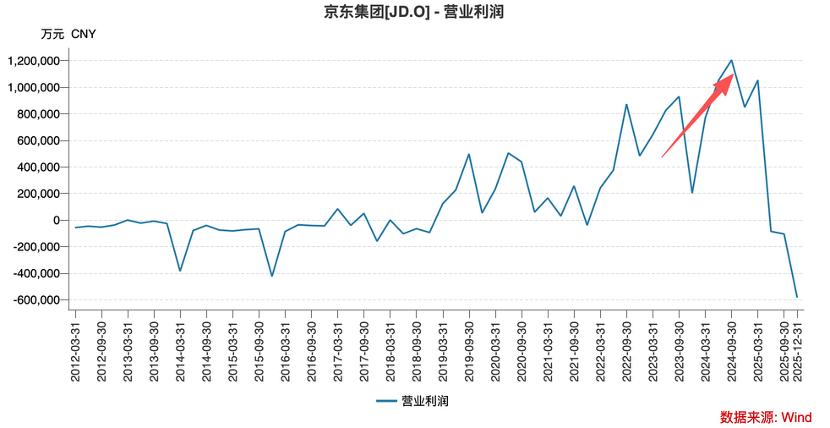

严格来说,京东的“复兴”始于2024年。作为最早充分利用“国补”红利的电商企业,当年无论是经营利润还是营收都创下历史新高,其中3C家电业务受国补红利影响,表现尤为亮眼。

另一方面,在内需依旧疲软的情况下,京东对供应链的议价能力反而有所提升(线下商超景气度下降,京东在供应商中的权重增加),采销团队从后台走向前台,成为京东直播间的一大特色。

尽管公司内外仍存在不少问题,但2024年的京东可以用“志得意满”来形容,这很可能是2025年众多业务启动的推动因素:公司希望抓住外部有利时机,通过大规模扩张找到第二增长曲线,彻底解决主营业务增速放缓的问题。

在这些举措下,京东付出了高昂的成本。例如,外卖业务的开展使市场费用从上年的479亿元大幅提升至840亿元(主要用于“获取用户”和补贴),经营性现金流从上年的581亿元缩减至190亿元,全年新业务的经营亏损高达148亿元。

面对巨额的成本支出,如果能实现管理层的期望,即高频的外卖业务为电商带来大量新增用户,巩固核心业务的护城河,那也是值得的。

但从2025年全年及季度财报数据来看,这一流量协同目标并未实现,反而使公司整体业绩面临压力。

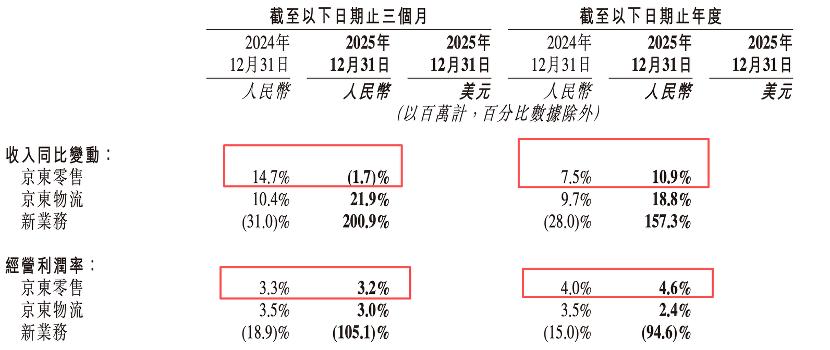

受2024年国补高基数的影响,2025年京东零售整体呈现“前高后低”的态势,上半年开局良好后,下半年营收增速和经营利润率均出现回落。

2025年第四季度,京东电商广告收入同比增速高达15%,而同期自营商品销量同比下降2.8%。由于广告收入盈利性更强(类似于“卖水”),其在整体收入中的占比提升,不仅会改变公司的盈利结构,还能显著提高盈利效率。虽然总营收下滑,但理论上收入模型的调整会提升公司的盈利质量,经营利润率应该上升,然而上图中2025年第四季度该数据不升反降,这让我们感到意外。

仔细分析后,我们认为原因可能有以下两点:

1)项目启动时,管理层希望外卖能为主业务带来新增流量,但一方面没料到美团和淘宝闪购的激烈竞争,京东外卖通过闪电战抢占市场份额的愿望落空,前期的大量投入成为“沉没成本”。也就是说,外卖未能获得预期的市场份额,主站反而需要提高“获取用户”的成本;

2)我们在之前的文章中多次论证京东采销的强议价能力对利润的贡献。2025年美团和淘宝闪购发力即时零售后,在很大程度上削弱了京东在供应链中的权重(尤其是心理层面)。此外,考虑到采销压价存在边际效应,我们认为,2024年为京东利润做出巨大贡献的采销团队,2025年的贡献度呈现“均值回归”趋势(即回归行业平均水平,不再具备超额盈利优势)。

综合来看,尽管管理层在2025年付出了诸多努力,但到目前为止,外卖等新业务并没有改变商城主站的发展轨迹,第四季度总营收和经营利润的下滑也并非偶然。

转向稳健:股价压力与资本配置的必然选择

在回顾2025年京东新旧业务的表现后,根据我们的分析框架,得出一个重要观点:2026年京东可能会转向“稳健”发展。

一年前京东股价还在40美元以上,如今仅为25美元,股价的大幅下跌反映了估值能力的快速下降(TTM市盈率曾跌破10倍)。虽然企业家在公开场合不愿过多谈论股价(总强调对业务的专注),但实际上对股价下跌非常焦虑。

2025年京东股东回报率高达10%(主要以回购和股息的形式),这是典型的向资本市场示好的行为,也因此悄然改变了京东的资本配置情况。

2025年京东归属于普通股股东的利润为28亿美元,其中14亿美元用于股息支付,股息支付率高达50%。此外,本轮50亿美元的回购计划还有20亿美元的额度,也就是说2025年28亿美元的利润大部分将用于维护资本市场信心,利润留存比例将创下历史新低。

在新的资本配置周期中,京东将主要资金用于股东回报,这意味着:留给业务扩张的资金已经不多,2026年的京东很难再有2025年那样的扩张力度。

对此,很多人可能会提出疑问:作为国内头部电商企业,京东若停止探索第二增长曲线,未来该如何突破?

如果以2024年的思维来看,我们非常认同电商的“流量逻辑”(即用高频业务带动低频业务,实现流量互导,以广告为主要盈利方式),这也是过去十多年京东一直追求的目标。但在2026年AI应用高度普及的今天,我们开始重新思考这一逻辑。

以近期热门的OpenClaw和豆包手机为代表,AI Agent本质上正在重构交易逻辑,实现去流量化(例如通过OpenClaw可以直接选择最便宜的商品并下单,用户不再看“广告”)。对于电商企业而言,这无疑是移动互联网之后的又一次颠覆(用户操作和商业逻辑全面改变),通过外卖向电商导流已经是上一代的做法了。

尤其当公司资金和利润都相对有限,无法像美团和淘宝那样持续补贴时,重新梳理业务逻辑也未尝不可。

基于上述分析,我们认为京东管理层应重新制定AI时代下的电商策略,包括但不限于:

1)确保平台商品的性价比优势,这是所有AI Agent选品、下单的核心前提,集团应给予采销团队更大的支持;

2)重视AI大模型布局,将2026年有限的资金从市场费用转向研发与算力采购;

3)电商的商业模型将从“进销差价+广告”的组合,逐渐向“佣金化”过渡。在AI时代,平台只是交易平台,撮合工作逐渐由Agent完成,这增加了商品运营的压力。

2025年京东以大规模扩张开启,随后逐渐归于平淡。对管理层而言,2025年是与自己和解的一年:在频繁启动项目的过程中,认识到自身能力的边界。我们也期待2026年转向稳健的京东能再次崛起。

本文来自微信公众号“思辨财经”,作者:仝志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com