郑州银行:高管动荡与地产坏账下的困局

本文来自微信公众号:牛刀财经,作者:李登军,原文标题:《郑州银行,中!》

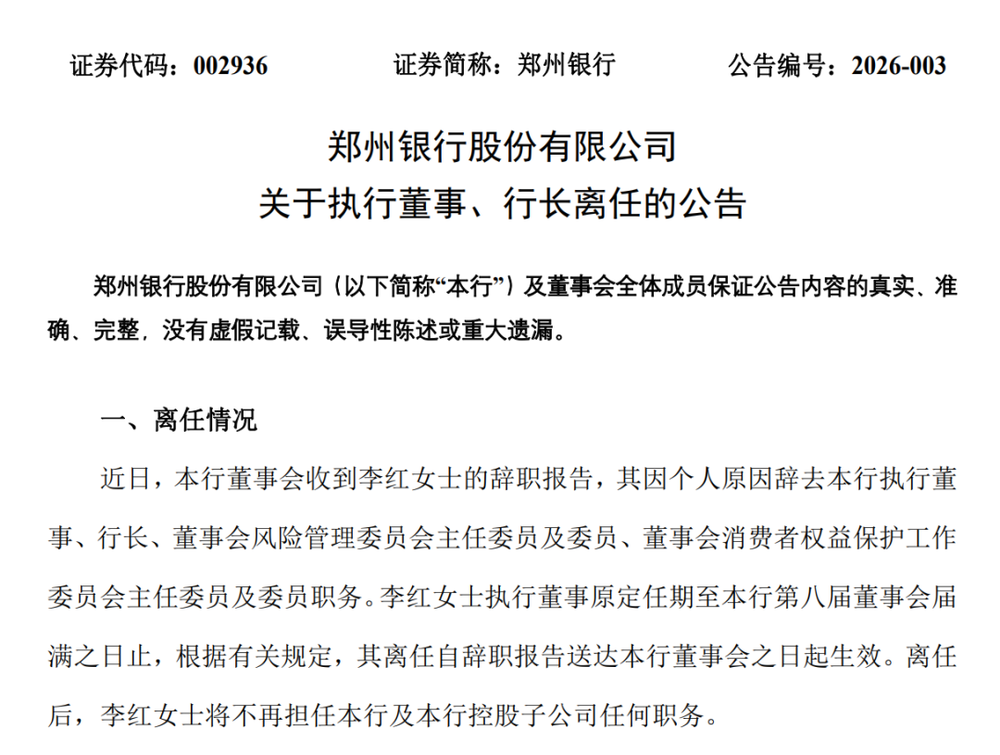

2026年2月12日,郑州银行发布公告,行长李红因“个人原因”辞去职务。

这位出身邮储银行、郑州银行史上首位女行长,在上任刚满一年之际便匆匆离任,留下了一家资产规模达7000亿、地产坏账高企的银行。

最新消息显示,郑州银行已聘任70后王森涛为副行长,不过其任职资格还需等待国家金融监督管理总局河南监管局核准后才能正式履职。

一边是2025年三季度业绩出现回暖迹象,营收和净利润双双实现微增;另一边却是女行长闪电离职、房地产不良率飙升至9.75%。

作为全国首家“A+H”上市的城市商业银行,郑州银行究竟在隐藏着什么问题?

01

一年换半班,行长职位成“烫手山芋”?

李红离开了郑州银行。

自2025年起,郑州银行的高管团队经历了大规模的人员变动:2025年一季度,有6位高管密集离职,其中包括3位副行长和3位行长助理。

到了2026年2月,李红卸任行长一职,此时核心管理团队仅剩下5人;副行长、行长等多个关键岗位至今仍处于空缺状态,新聘任的副行长任职资格还在等待监管部门的核准。

一家资产规模达7000亿的上市银行,高管团队却“缺兵少将”,这种情况在银行业中实属罕见。

更值得玩味的是李红的“闪电离场”。

作为拥有16年邮储银行管理经验的金融从业者,李红于2024年11月“空降”郑州银行,2025年1月才获得监管部门的任职核准,刚把工作开展起来就选择辞职,任期刚好满一年。

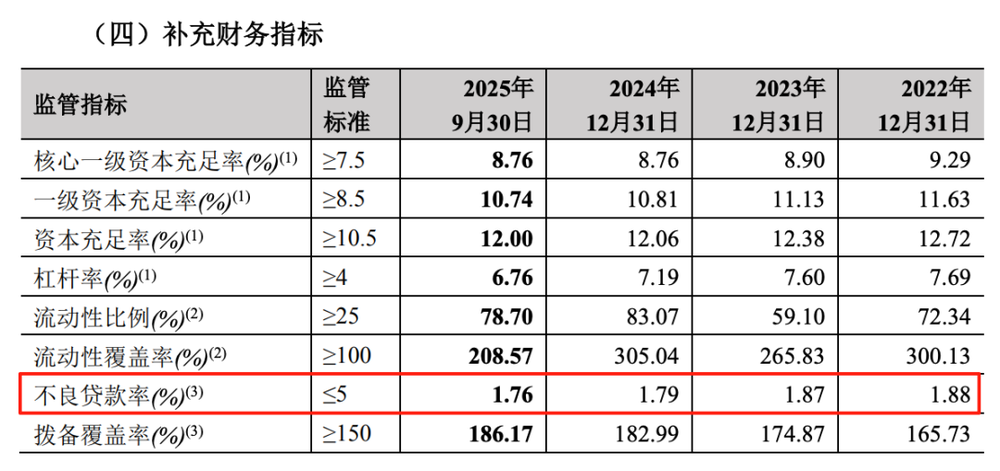

真正的原因或许藏在郑州银行的内部状况中:其不良贷款率为1.76%,在A股上市的城市商业银行中排名第二,仅次于兰州银行;信用减值损失同比大幅增加7.74%,吞噬了大量利润。

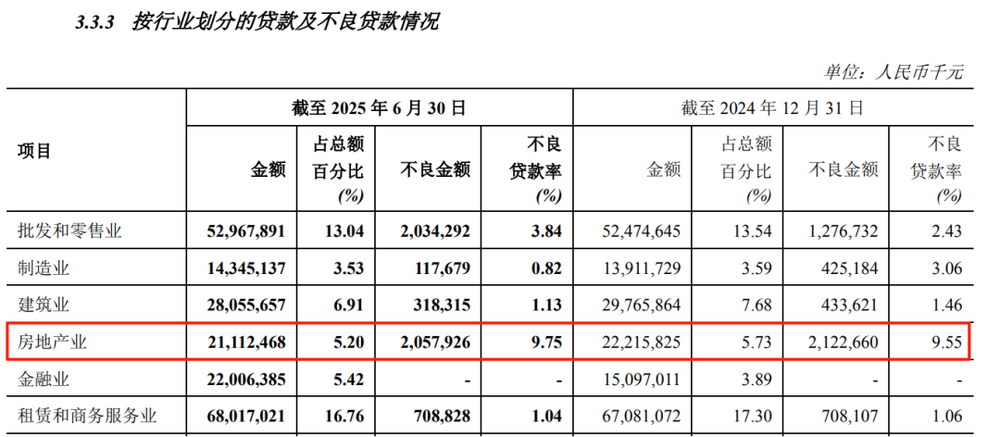

房地产行业的不良率更是高达9.75%,这意味着每向房地产行业发放100元贷款,就有近10元无法收回。

无论谁来担任行长,都会为此头疼不已。

而李红在这个时候离任,似乎也在情理之中。

02

营收微增1.56%,地产包袱压得喘不过气

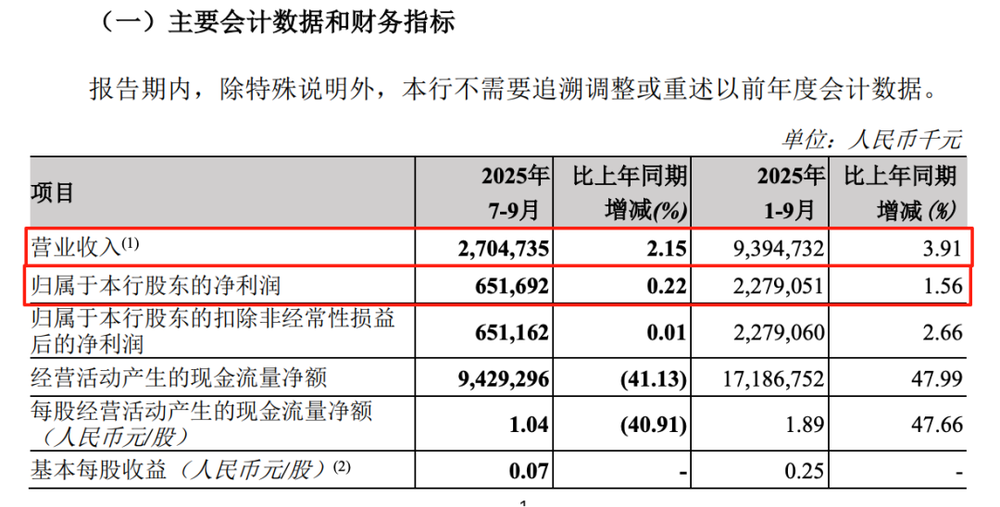

郑州银行2025年三季报显示业绩有所回暖:营收达到93.95亿元,同比增长3.91%;归母净利润为22.79亿元,同比增长1.56%;资产总额突破7000亿,达到7435.52亿元。

但仔细分析,其中存在不少疑问:

首先,盈利增速不尽如人意。

1.56%的净利润增速,远低于行业内优质城市商业银行的水平,甚至赶不上通货膨胀的速度。

表面上看是盈利了,实际上是通过降本增效换来的表面繁荣,业务及管理费同比减少了0.56亿元,如果没有这笔节省下来的费用,利润很可能早就出现负增长了。

其次,营收结构存在严重畸形。

利息净收入占比高达83.2%,非息收入同比下降4.59%,手续费及佣金净收入也在持续下跌。

这表明郑州银行仍依赖“吃利差”生存,中间业务缺乏竞争力,抗风险能力非常弱。

最受关注的是那颗难以卸下的地产“炸弹”。

郑州银行曾是房地产领域的积极参与者:2018-2021年,房地产贷款规模从180亿增长到344亿,三年时间几乎翻了一倍。

然而,当市场热度退去后,留下的全是坏账。

2025年6月末,房地产不良贷款余额达20.58亿元;不良率为9.75%,较2022年的4.06%翻了一倍多。

尽管三年来累计压降房地产贷款近100亿,还出售了150亿不良资产,但风险依然难以控制。

作为地方城市商业银行,郑州银行根本无法避开房地产行业的影响。

这些地产坏账就像一颗定时炸弹,随时可能引发资产质量危机。

一边要核销坏账,一边又面临资金紧张的问题,郑州银行的日子过得比谁都艰难。

03

零售业务占比不足20%,拿什么破局?

面对地产坏账的拖累,郑州银行提出了向零售业务转型的口号,打造“四大管家”服务,声称要深耕市民金融和乡村金融领域。

但实际效果如何呢?

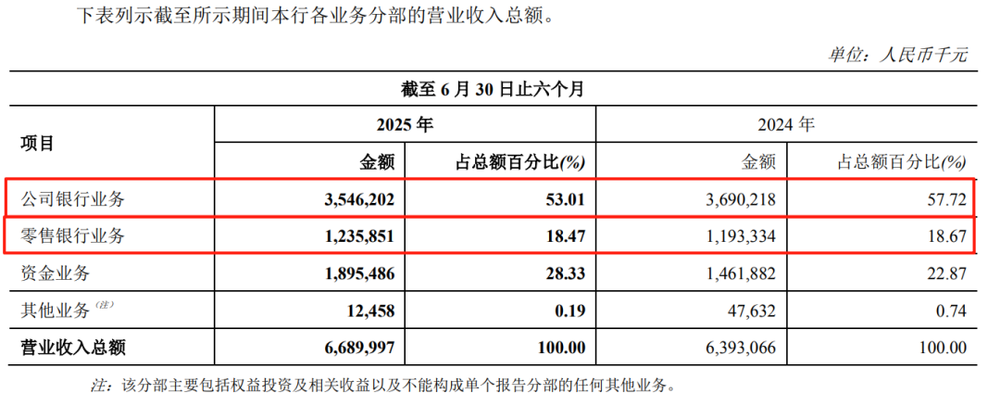

2025年上半年,零售业务收入为12.36亿元,仅占总营收的18.47%;公司业务收入35.46亿元,占比53%,仍是业务的绝对主力;个人贷款增速为3.96%,远低于个人存款18.3%的增速,资金吸收进来了,却难以有效投放出去。

要知道,银行零售业务的核心在于获客、产品和服务,但郑州银行在这些方面都存在不足。

没有特色的零售产品,信用卡、理财业务缺乏亮点;客户基础薄弱,零售营收占比连20%都不到,与招商银行、宁波银行等同行根本不在一个层次。

高管团队的动荡,导致战略无法持续落地,今天喊着向零售转型,明天换个行长可能又会改变方向。

对于郑州银行而言,目前最应该做的不是空喊转型口号,而是尽快找到一位有能力的行长,稳定高管团队;加大地产不良资产的处置力度,要么核销,要么转让,不能让坏账继续拖累利润。

更重要的是,要把零售业务真正发展起来,哪怕先从信用卡、消费贷等基础业务入手,也比守着地产坏账要强。

如果郑州银行不能尽快弥补管理上的短板、化解地产风险、找到真正的增长动力,等待它的可能不仅仅是业绩的持续下滑,还有投资者用脚投票的冰冷现实。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com