瑞幸咖啡:外卖大战下的业绩承压与战略调整

本文源自微信公众号“海豚研究”,作者为海豚君,原标题为《瑞幸:外卖大战“绑架”了咖啡一哥?》

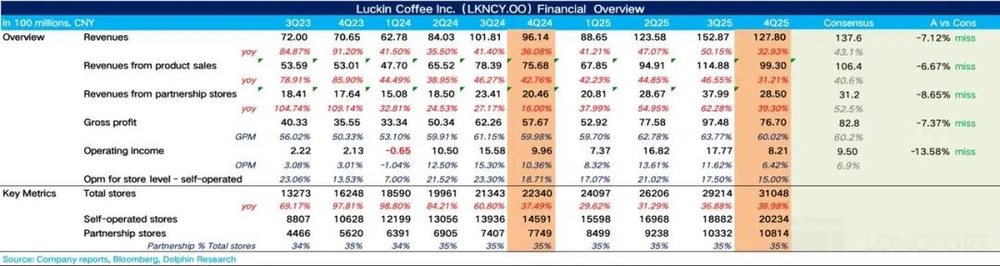

瑞幸咖啡(LKNCY)于北京时间2026年2月26日美股盘前发布了2025年第四季度财报(统计周期截至2025年12月)。

整体而言,四季度在外卖补贴力度减弱与瑞幸自身补贴收缩的双重背景下,收入增长显著放缓;同时,“外卖大战”引发的配送费用高企,对利润的侵蚀程度依旧较大,整体业绩表现低于市场预期。

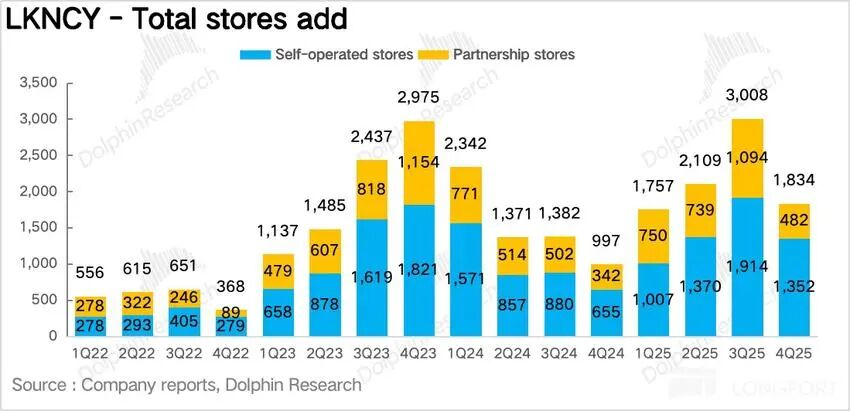

1. 开店节奏有所放缓。瑞幸Q4净新增门店1834家,增速较上一季度有所回落。海豚君推测,核心原因在于“外卖大战”导致门店履约费用飙升,门店经营利润率下滑,公司主动放缓开店节奏,优先保障单店盈利质量。

不过值得关注的是,瑞幸在东南亚(新加坡、马来西亚)的开店速度有所加快。

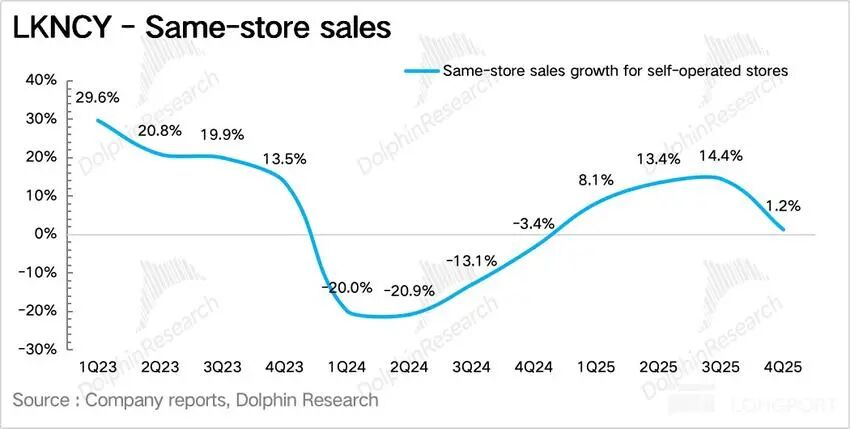

2. 同店营业额增速明显下降。作为剔除新店影响、体现瑞幸单店内生增长的核心指标,同店营业额增速(SSSG)同比仅增长1.2%。四季度瑞幸收缩补贴力度并进行结构性提价,但从最终同店表现来看,提价难度较大,消费者价格敏感度较高导致杯量未达预期。

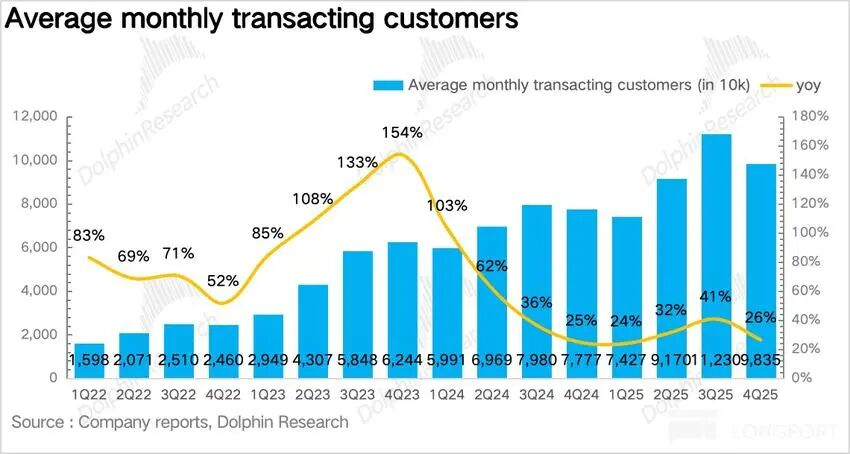

3. 月活跃付费用户数环比放缓。Q4瑞幸月活跃付费用户数同比增长27%,但环比二、三季度明显减速。海豚君认为,这反映出外卖用户的私域转化留存率不高,补贴减少后用户复购意愿大幅下降。

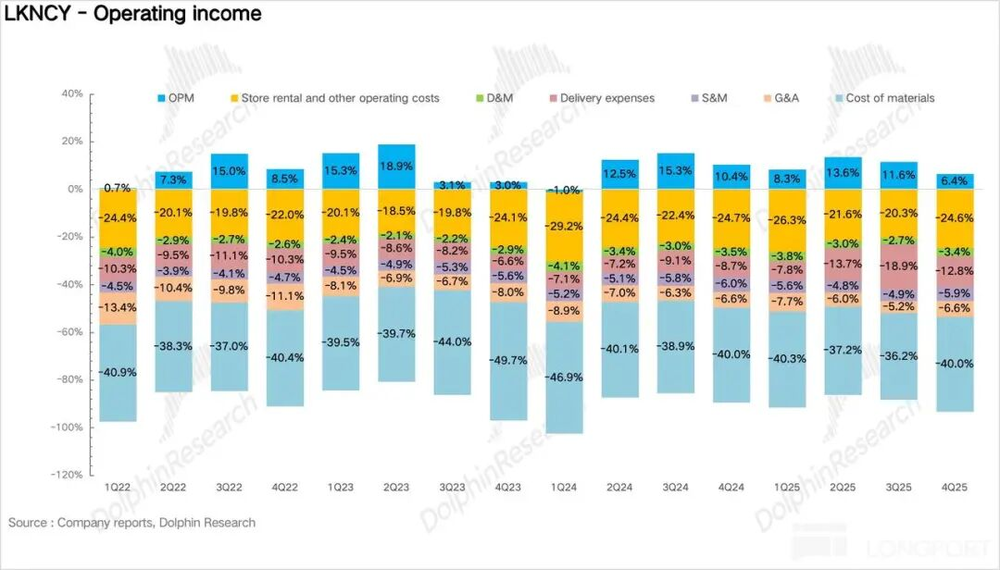

4. 履约成本居高不下,侵蚀利润。Q4瑞幸毛利率基本稳定,拆分费用端来看,最大问题在于外卖订单占比高,导致配送费用率维持在13%的高位(正常水平为7%-9%),挤压了利润空间。最终Non-GAAP下经营利润为9.6亿元,同比下滑13%。

核心业绩指标一览:

海豚君整体观点:

Q4瑞幸的业绩与Q3本质相似,均处于营收增长但利润承压的状态。市场原本期待随着外卖大战补贴逐步退坡,在同店增速未大幅放缓的同时,自提占比提升带动利润率稳步修复,但这一进程显然慢于市场预期。

对于“外卖大战”,尽管市场监管多次介入,但四季度补贴收敛力度有限。虽较七、八月份高峰期显著回落,但远未回到大战前的水平。结合调研信息,Q4补贴力度大致与五、六月份相当。

无论是平台佣金还是配送费,都拉低了瑞幸的利润。本质上,这冲击了瑞幸以自提为核心的低渠道成本模型,将其拉入外卖高成本模式。因此,Q4瑞幸拼命收缩补贴以保利润,关键原因在于:

a. 低价范围做减法:

一方面,瑞幸将9.9元产品范围从三季度的8-10款进一步缩减至2款(仅限美式、拿铁基础款);另一方面,明显减少“买二送一”、大额优惠券的发放频次,第三方平台拼好饭、爆品团等此前优惠力度最大的渠道,价格优惠比例也显著收缩。

b. 产品结构做加法:

对于生椰、丝绒拿铁等核心产品,瑞幸未直接提价,但通过增加“超大杯”“加浓缩”等增值选项,间接增厚单杯潜在盈利空间。此外,小黄人联名、冬至五养拿铁等爆款新品定价较基础款明显提升(高30%-50%)。

结合a与b,瑞幸既能以最低成本维持“平价”标签,避免被幸运咖等超低价品牌分流,守住价格敏感型用户基本盘;同时通过差异化定价最大化盈利弹性,维持自身利润率。

尽管减少了用户端补贴,Q4瑞幸却加大了对加盟门店(尤其是杯量偏低门店)的补贴。

海豚君认为,这一方面是因为2025年瑞幸在下沉市场大规模开设加盟门店抢占市场,这些加盟商即将迎来首个淡季(一季度),补贴可帮助其平稳过渡;另一方面也反映出,尽管瑞幸已迈入3万家门店俱乐部,公司仍认为需通过加盟门店抢占下沉市场。

展望2026年,虽然Q4瑞幸阶段性放缓开店节奏,但可以肯定的是,在国内咖啡渗透率持续提升的阶段,头部品牌的开店速度不会放缓,扩大市场份额仍是主基调,只是不再依赖价格战,更多比拼精细化运营能力。

从投资节奏看,考虑到瑞幸中长期竞争力未发生实质性改变,海豚君认为外卖大战对其利润端的冲击是阶段性的。

以下为详细分析:

一、投资逻辑框架梳理

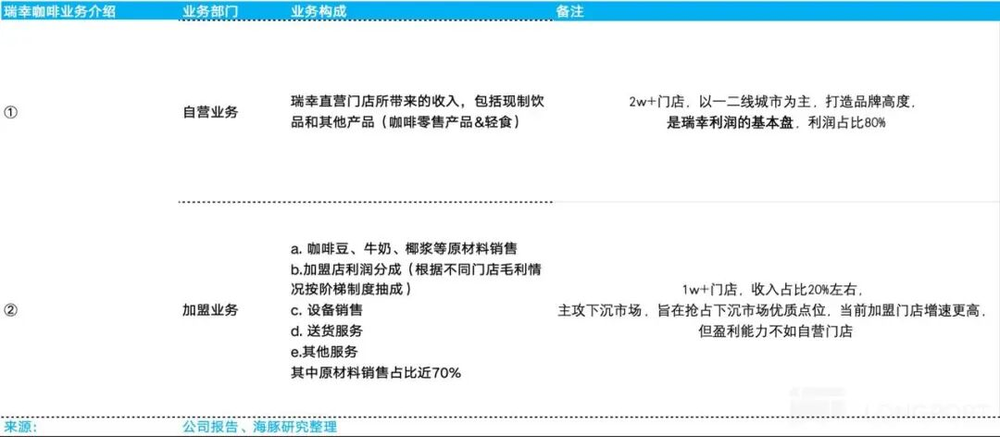

根据瑞幸咖啡披露口径,公司业务分为自营与加盟两大条线。

1)自营业务:来自瑞幸直营门店的收入,当前直营门店突破2万家,以一二线城市为主,对品牌形象打造意义重大,是公司利润基本盘,利润占比超80%。

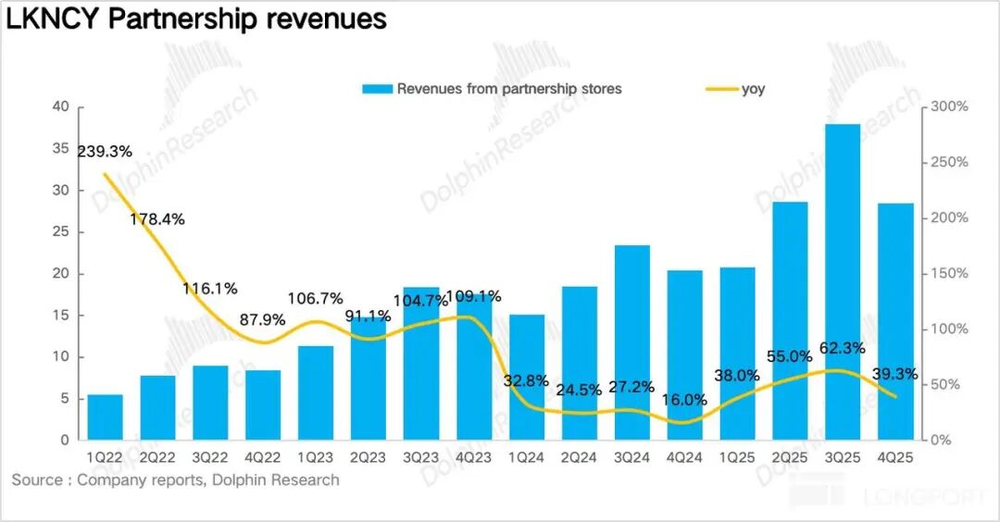

2)加盟业务:营收包括向加盟商销售原材料(咖啡豆、牛奶、椰浆)、加盟店利润抽成(按门店毛利阶梯抽成)、设备销售、送货服务及其他服务五部分,其中原材料销售占比近70%,是核心营收来源。当前加盟门店超1万家,营收占比约20%,主攻三四线等下沉市场,旨在抢占优质点位,虽开店速度更快,但盈利能力不及自营门店。

二、开店节奏有所放缓

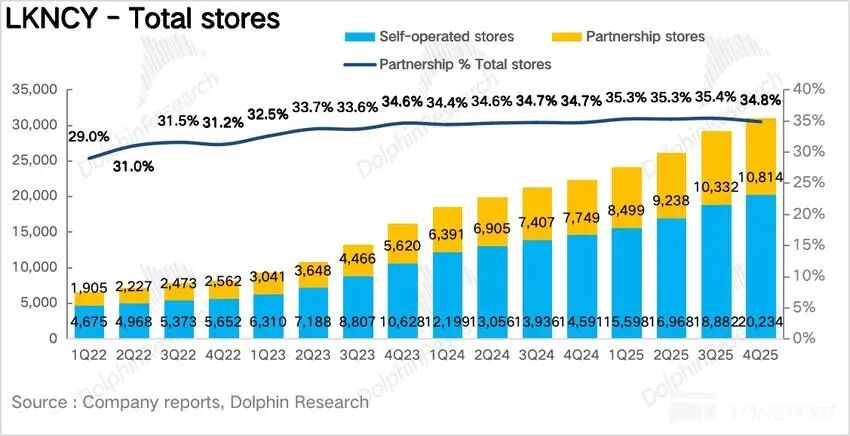

开店数量上,瑞幸25Q4净新增1834家门店,总门店数达31048家,开店速度较Q3明显放缓,但仍完成全年8000家开店目标。

海外进展方面,东南亚是瑞幸海外扩张主力。新加坡采用100%直营,复制国内“快取+悠享”双店型策略,优先布局CBD、高校周边、交通枢纽三大高流量场景,截至25Q4已开81家门店,整体实现盈利,成为海外标杆市场。

马来西亚采用加盟模式,与当地拥有大量商业地产资源的大资工业子公司GASB签署10年期独家特许经营协议(GASB负责全链条运营,瑞幸提供品牌授权、数字化系统、供应链支持、产品标准与培训体系)。目前门店集中在吉隆坡、槟城等核心城市,采用100%快取店模式,截至25Q4共70家,验证了加盟模式在东南亚的可行性,为向印尼、泰国等市场拓展铺垫。

北美地区因高租金与低品牌认知度,仍处于单点模型打磨阶段。

同店营业额增速(SSSG)同比提升1.2%,环比三季度明显下滑,拆分来看:

杯单价方面,一方面Q4 9.9元基础款补贴持续减少(目前仅保留美式、生椰拿铁等少数产品),多数产品价格回升至10.9-13.9元区间;另一方面,瑞幸会员体系升级、自有渠道优惠力度提升,叠加Q3上线的Lucky AI 1.0智能体精准推送,Q4付费会员比例持续拉高至28%-30%(环比Q3提升3个百分点),付费会员客单价比普通用户高30%-40%,带动杯单价提升。

杯量方面,由于四季度瑞幸主动收缩补贴、进行结构性提价,最终同店表现显示提价难度大,消费者价格敏感度高导致杯量不及预期。

产品端,Q4瑞幸推出20款新品,推新频率较去年同期提升。咖啡品类针对重度消费者推出战略新品桑巴深烘系列,满足对浓郁风味的需求;结合调研,深烘+冬季养生限定系列(五养拿铁)贡献咖啡类杯量增长的35%-40%。非咖品类除升级原有果蔬、轻乳茶外,加大IP联名款(王者荣耀&小黄人)推新,吸引非咖啡用户转化。

月活跃付费用户数增速放缓。Q4瑞幸月活跃付费用户数为9800万,同比增长27%,但环比二、三季度明显减速。外卖大战期间平台高额补贴吸引大量价格敏感型用户,补贴退潮后这部分用户活跃度骤降,拉低整体增速,说明外卖用户私域转化留存率不高。

1. 履约成本维持高位,侵蚀利润

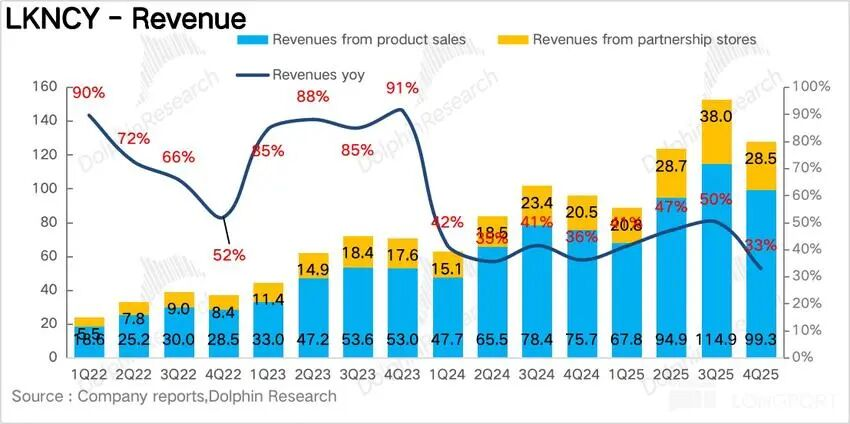

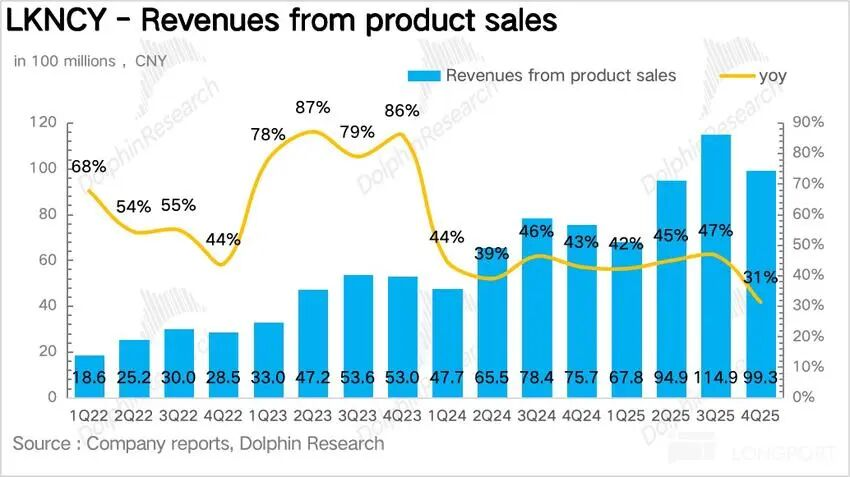

Q4瑞幸总营收127.8亿元,同比增长32.9%,不及预期。拆分业务:自营门店营收99亿元,同比增长31.2%;加盟业务收入28.5亿元,同比增长39.3%,增速快于自营,核心原因是2025年瑞幸系统性降低加盟门槛,通过加盟模式加速下沉抢占点位。

Q4毛利率整体平稳,费用端拆分显示,四季度配送费用达16.3亿元,同比增长94%,占营收比重从去年同期8.7%升至12.8%,仍是利润最大拖累项。

但从中期看,外卖补贴不可持续,因此Q4飙升的配送费用只是短期影响,后续随着自提比例提升,配送费用率大概率回落至10%以下的常态化水平。

销售费用率、管理费用率等其他费用项整体平稳,最终Non-GAAP下经营利润9.6亿元,同比下滑13%。

<此处结束>

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com