前所未有的机遇!中国资产大牛市或已启程

2026年,中国资产或许正迎来一场前所未有的大牛市。

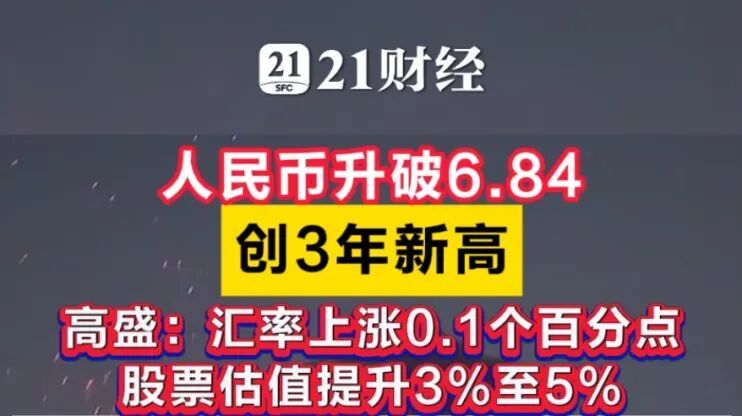

观察最核心的指标——人民币汇率,不难发现,它已从2025年7.4以上的高位,一路升值至如今的6.8到6.9区间。

不到一年时间,人民币升值幅度已超8%。

这一变化意味着什么?

意味着人民币资产在国际市场上的价值被重新定义,变得更具吸引力!

最直接的体现是进口成本降低,像石油、大豆等大宗商品的采购更划算;境外旅游消费也因人民币购买力提升而变得更实惠。

这些都是人民币购买力增强的具体表现。

同时,人民币升值还会吸引外资持续流入,增加人民币资产的配置规模,为中国资产市场注入增量资金。

历史数据表明,人民币升值与股市走势往往呈现较强的正相关关系。

人民币走强时,股市通常也会随之上行!

除了外部增量资金,从内部来看,超过50万亿元的定期存款正陆续到期,这同样是利好消息。

据《21世纪经济报道》,2026年一年期以上定期存款到期规模约50万亿元,较2025年增加约10万亿元。

其中,近25万亿元是2022至2023年存入的3年期、5年期高息存款,当时利率普遍在3%至4.2%之间。

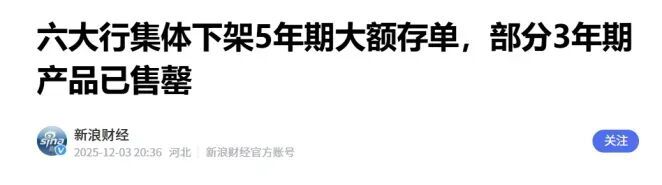

事实上,不少人在2023年存入的三年期大额存单利率超3%,2021年前存入的5年期大额存单利率甚至有4%以上的。

但如今,同期限同利率的产品已难觅踪迹。

甚至六大行已集体下架或减少5年期大额存单产品!

过去存200万,一年利息可达7、8万,足够在小城市维持体面生活;而现在新存同样金额,利息可能仅2、3万,生活质量大幅下降!

那么问题来了:这陆续到期的超50万亿元定期存款将流向何方?又会如何影响中国资产的走势?

毫无疑问,部分资金会继续选择存入银行,因为它们可能是养老钱、教育储备金或家庭应急资金,只能选择保本、刚性兑付的产品,别无他法。

不过值得注意的是,除了留在银行的资金外,剩余资金叠加人民币走强带来的外部增量资金,将极大改变中国资产的结构。内外增量资金共振,大概率会流向三个方向:

第一个方向是股市,尤其是高股息、传统周期行业会受到保守资金的青睐。

有人可能会疑惑:股市风险不是很大吗?

答案是,这类稳健资金配置传统行业、高股息行业,并非赌个股或方向,而是通过计算将风险纳入股息率考量。

如何理解?这些行业的分红如同“工资”,每年提供真金白银,长期积累的分红能对冲股价波动,看似有波动,实则股息可覆盖风险。简单来说,可参考之前银行、白酒行业的逻辑。

例如,英为财情数据显示,部分优质煤炭企业股息率普遍在5%左右,2021年以来分红稳定,行情好时分红率甚至超7%;电力、银行等传统周期股股息率也常年维持在4%至7%区间。

2024年以来,芯片、新能源、AI等高科技行业的财富效应持续释放,带动经济预期回暖,也让更多传统行业迎来估值修复机会。传统行业利润稳步增长,进一步保障了分红的稳健性,甚至有提升空间。

若一家企业能持续13年保持7%的股息分红,累计分红将超过本金投入,企业波动对本金的影响几乎可忽略。因此,传统周期行业将迎来发展机遇,专业说法是“增量资金轮动”。

第二个方向是债市。债券资产收益高于银行定存、风险低于股票,是求稳资金的理想选择。

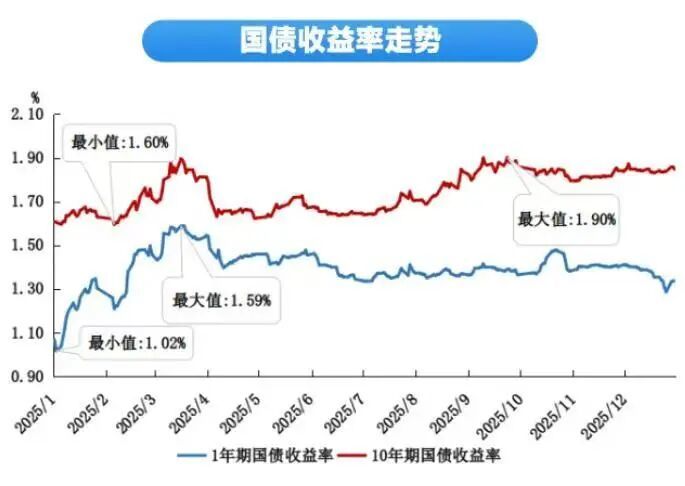

当前10年期国债收益率约1.80%,虽不算高,但比一年期定存0.95%高出近一倍,且流动性好,随时可变现。更关键的是储蓄国债,能锁定3年或5年固定利率(约2%),以国家信用背书,刚性兑付。将到期存款转存储蓄国债,可每年稳定获取利息,到期本金全额返还。

在此基础上衍生的“固收+”产品,多为80%国债搭配20%分红企业组合,波动略高但收益更可观,满足“不亏本且多赚一点”的资金需求。因此,资金流向股市和债市的逻辑已十分清晰。

最后一个方向是房市。租售比提升与贷款利率下行,让房市的“蓄水池”逐渐打开。

58安居客研究院2026年1月报告显示:房地产经纪行业景气度指数为45.03,环比微降0.4个百分点,但同比大幅上升12.72个百分点;找房热度逆势回升至0.54,新增挂牌量下降,反映房东心态正积极转变。

华尔街投行美银报告指出,2026年一二手房交易量有望见底企稳,二手房价格回落至2015年水平后跌幅将放缓,新建品质住房表现优于老旧二手房。

关键是租金回报率进入修复窗口。当前不少城市租金回报率已站稳2%并持续攀升,部分深度调整小区甚至达到3%;而房贷利率约3%,公积金利率约2.6%。这意味着租金回报率已接近覆盖借贷成本,增量资金配置房市的资金压力大幅降低。

对于自有资金或全款购房者而言,配置房产(出租)的收益率与国债相当,房市已从“赌涨跌”转向具备抗通胀属性。

综上,人民币升值叠加超50万亿元存款到期,外资与内资双轮驱动,共同构成了中国资产的增量资金引擎。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com