汇生活赴美IPO:香港学生住宿第一股冲刺纳斯达克,能否借港校扩招东风?

对关注教育投融资的投资者和行业人士而言,这则2026年初的上市动态颇具吸引力:作为首个明确IPO定价的香港学生住宿服务商,汇生活不仅踩中内地学生赴港留学热潮,更以「香港运营+开曼控股」架构,为监管趋严下的中概股跨境上市提供参考样本。不过,业务集中单一市场、跨境合规等潜在风险,仍让上市之旅充满考验。

核心业务:香港「住宿+教育」一站式服务

汇生活核心业务扎根香港,核心运营主体是2016年成立的香港子公司,母公司2025年6月于开曼群岛注册,属常见离岸上市架构。值得注意的是,公司已彻底剥离大陆业务,无大陆子公司或VIE架构,所有服务由香港团队开展。

其核心模式清晰:提供「学生住宿+教育咨询转介」一站式服务。简言之,既为学生提供靠近香港高校的宿舍,又通过合作方推荐教育相关咨询服务,形成业务联动。对学生和家长而言,两大亮点突出:一是宿舍位置优越,均在高校附近,通勤时间短;二是服务贴心,24小时管家、安保巡逻,加日常保洁和应急响应,解决家长对孩子在外安全的顾虑。

与香港分散的私人租房模式不同,汇生活通过整栋承租物业并统一管理,配备共享设施、组织社群活动,为学生营造更强居住归属感。营收方面,模式稳定性较高,学生多采用预付租金或固定周期缴费,现金流可预测性强。未来公司计划进一步扩张,通过新增租赁或收购高校周边物业、与开发商合作、增设短租服务等拓展业务,同步升级智能管理技术,巩固香港市场行业地位。

财务与发行:扭亏为盈,募资聚焦扩张

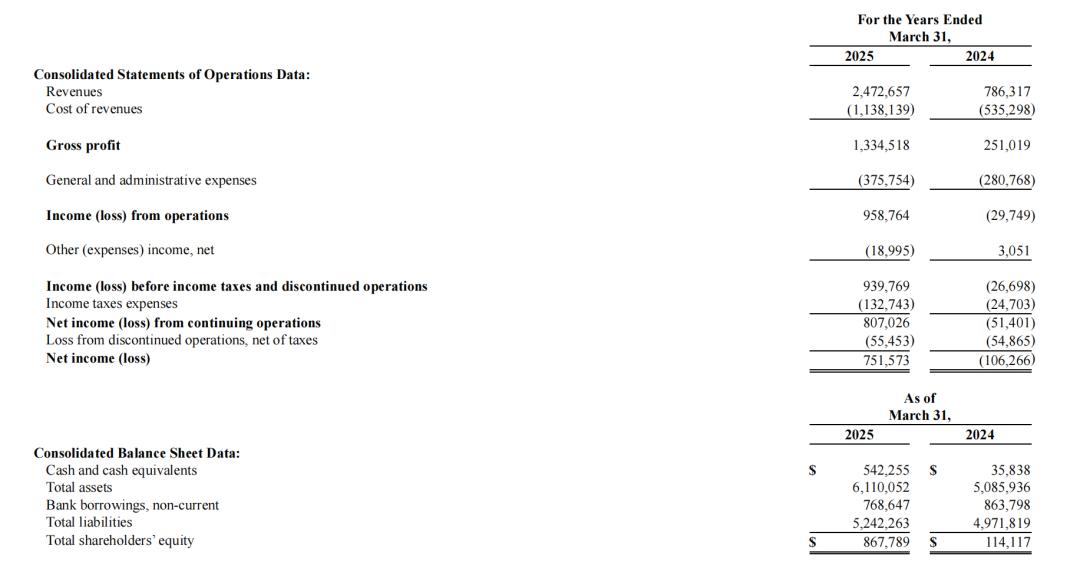

对投资者而言,汇生活财务数据有两大核心看点:一是扭亏为盈,二是精准绑定内地赴港留学红利。财务数据显示,2024-2025财年(截至3月31日),公司营收从79万美元增至247万美元,同比增长超2倍;净利润从上一年亏损11万美元转为盈利75万美元。

根据招股书最新更新数据,截至2025年9月30日的12个月内,公司营收达300万美元;其中2025上半财年(4-9月)营收139.7万美元,同比增长76%,净利润20.77万美元,同比增长135%,增长势头持续加速。

收入结构上,学生住宿服务贡献约60%,仍是稳定现金牛;教育咨询转介服务快速攀升至29%,成为增长新引擎;物业管理服务占比11%,尚处起步阶段。实现盈利的核心原因在于95%客户来自内地,而近年内地学生赴港留学需求持续增长,直接带动住宿订单。

主要财务风险集中两点:一是现金流错配风险,即向业主支付物业租金的时间节点与学生租金回款周期可能存在差异;二是收入结构单一风险,教育咨询转介业务目前仅依赖单一合作方,若合作关系中断,该业务板块收入将受直接影响。

发行细节方面,公司股票每股面值0.00005美元,经股份拆分后总授权股本为10亿股。IPO完成后,CEO Chun Kwok Ng将通过全资控股公司成为主要股东,公司被认定为纳斯达克规则下的「受控公司」,可豁免部分公司治理要求。募集资金主要投向物业租赁或收购、技术研发及品牌推广。需指出的是,Pre-IPO投资者转售股份所得款项归股东所有,公司不会从中获任何资金。

核心风险:三大不确定性

招股书重点披露的风险,也是投资者需警惕之处,核心集中三点:

第一是监管风险。汇生活需面对中国(含香港)和美国的双重监管。公司称无需遵守大陆境外上市备案要求,因业务在香港、无大陆子公司、数据存于香港,且用户信息未达100万条,不涉及核心数据。但提示,若大陆监管机构认定需备案或做网络安全审查,可能面临罚款、业务暂停甚至上市失败。美国方面,需满足《外国公司问责法》审计要求,若审计机构未通过PCAOB检查,可能退市。香港方面,需遵守隐私保护、劳动保障等法规,不得违规披露学生信息。

第二是业务集中风险。公司所有业务均在香港,若香港高校招生政策变化、留学人数减少,或出台租金管制,业务将受影响。不过也有利好,2026年香港公立大学将扩招,非本地生比例从40%提至50%,新增约1500个名额,加上毕业生留港签证延长,或对冲部分风险。另外,教育转介依赖单一合作方,也是隐忧。

第三是公司治理和流动性风险。CEO持股比例高,可能出现大股东与中小股东利益不一致的情况;且需注意,纳斯达克2026年1月17日正式生效更严格的IPO新规。新规要求以「净收入标准」上市的公司最低募资额从500万美元升至1500万美元,同时对公众持股市场价值提出更高要求(如不低于1500万美元)。汇生活本次发行规模刚好跨过部分门槛,但未来若涉及增发或面临针对特定区域公司的更严审查,仍可能对股价和流动性造成影响。此外,IPO后若现有股东大量减持,股价也可能波动。

上市是机遇也是考验,赛道潜力值得关注

对汇生活而言,赴美上市最大价值是获取扩张资金,借美股背书提升品牌知名度,在香港留学市场红利期抢占更多份额。从市场趋势看,2019年至2026年,赴美中国留学生人数预计从36.8万降至26万,不少学生转而选择香港,2025年内地报考香港本科人数已突破7.3万,加上2026年港校扩招,住宿需求还会增长,这对汇生活是重大机遇。

对教育投融资领域的投资者和大众而言,汇生活上市填补了美股香港学生住宿赛道的空白,证明该细分领域有商业化潜力。若上市成功,公司能整合更多香港住宿资源,从「单栋物业运营」转向「规模化服务」,还可拓展研究生住宿、学术交流短租等业务,增长空间不小。

不过投资机遇背后,风险也不容忽视。能否抓住扩招红利、平衡好中美港三地监管要求、解决业务过于集中的问题,直接决定公司未来盈利能力。总体而言,汇生活上市既是对过去几年业务的认可,也是对抗风险能力的考验。对投资者来说,它是绑定香港留学赛道的标的,但需重点关注监管变化和业务扩张的可持续性;对行业而言,其发展也能为香港教育服务领域的商业化提供参考。

本文来自微信公众号“多鲸”(ID:DJEDUINNO),作者:邓黎斯贤,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com