光通信接棒GPU:AI下半场的增长引擎,LITE、COHR等光学新秀的价值重估

划重点

①2026年全球算力基建进入“连接为王”的通信大年。AI集群规模扩大,1.6T速率下传统铜缆因电阻热效应遭遇物理瓶颈,光电转换成为唯一解。这场由大模型迭代推动的“光速互联”革命,开启了比2000年光纤时代更具支撑的价值重估。

②LITE通过垂直整合实现从“零件差价”到“系统溢价”的跨越;COHR精简业务聚焦核心资产,收割AI领域丰厚利润;黑马AAOI凭借LPO方案的成本优势与微软深度绑定,展现高弹性。硅光子、CPO与LPO三线并行,核心目标是降低能耗与延迟,重塑1.6T时代定价权。

③2026年的光通信需求是刚需驱动,与2000年供给泡沫不同。投资逻辑转变为关注连接能效,拥有芯片自研能力和巨头订单的厂商将引领AI下半场红利。

2026年,全球算力基建的叙事发生转变。2024-2025年是英伟达等的“GPU盛世”,2026年则开启“连接为王”的通信大年。随着Blackwell架构及高性能集群落地,算力瓶颈从芯片内部转移到芯片间、机架间的“光速互联”。RockFlow投研团队观察到,LITE、COHR、AAOI等光学企业正经历有产业支撑的价值重估,这是关乎比特传输效率与能源消耗的变革。

1.物理极限倒逼:AI为何走向“光”?

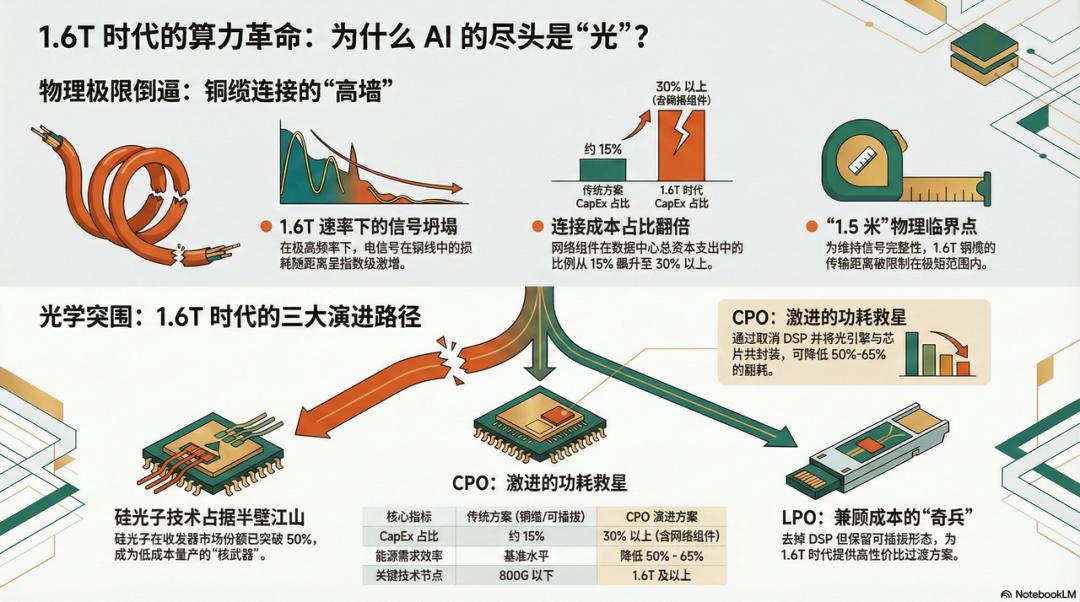

数据中心内,铜缆曾因低成本和高可靠性主导短距离传输,但1.6T速率下,铜的电阻特性成了物理障碍。高频下电信号在铜线中能量损耗随距离指数级增长,超大规模AI集群中会导致电力浪费和热量堆积。此时光学技术从选择变为唯一解,2026年AI架构师更关注“连接密度”。Ciena模型显示,AI网络分纵向、横向和跨域扩展,单体架构突破10万颗GPU后,连接组件在数据中心总资本支出占比从15%升至30%以上。2026年是1.6T光模块放量元年,技术路径决定未来溢价权。

1.硅光子主流化

硅光子技术从实验室走向市场,Lightcounting数据显示其在光收发器市场份额超50%。面对巨头批量采购高规格模块,硅光子成为降低成本、提升良率的关键技术。

2.CPO(共封装光学)临界点

传统可插拔模块功耗接近天花板,博通和英伟达推出基于CPO的交换机ASIC。CPO取消中间组件,将光引擎直接封装在芯片旁,降低50%-65%能源需求,是数据中心运营商的“救命稻草”。

3.LPO(线性驱动可插拔)奇兵

迈凌科技和AAOI推广LPO技术,在不改变可插拔形态下取消DSP降低功耗,为1.6T时代提供高性价比过渡方案。

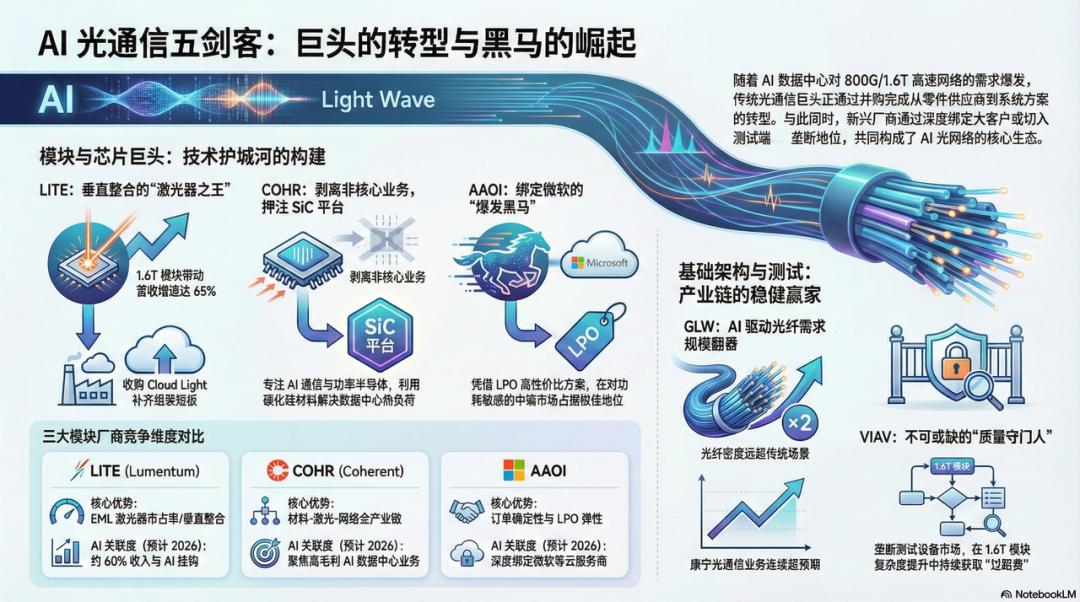

2.光通信五剑客:LITE、COHR、AAOI、GLW、VIAV

光学赛道企业通过转型和合作占据优势。LITE:“激光器之王”,2023年收购Cloud Light补齐组装短板,2026年约60%收入与AI基础设施相关,营收增速达65%,能交付完整1.6T模块,利润从“零件差价”变为“系统溢价”。COHR:“材料大集成者”,聚焦AI通信和功率半导体,出售非核心部门集中资源,推出300毫米碳化硅平台应对热负荷,技术护城河深厚。AAOI:“爆发黑马”,与微软深度绑定解决订单问题,凭借LPO方案在中端市场占据生态位,股价表现具爆发力。GLW与VIAV:跨界赢家,康宁光纤业务因AI需求增长,VIAVI作为测试设备垄断者,在产业链中表现出韧性。

3.复盘与警示:是否重演2000年泡沫?

当前光通信狂热与2000年泡沫有本质区别,2000年是供给找需求,2026年是需求倒逼供给。但仍存在风险:一是估值过高,COHR和LITE股价翻倍,有修正压力;二是供应链瓶颈,磷化铟等核心材料供应需跟上;三是技术路线风险,CPO成熟速度超预期可能冲击传统厂商。

结论:“光时代”的确定性寻找

2026年光学投资并非概念炒作,光学赛道接棒GPU成为AI下半场增长引擎。投资者应关注连接能效,拥有核心激光芯片自研能力、掌握硅光子工艺并深度整合大客户的厂商,将获得丰厚收益。本文来自微信公众号“RockFlow Universe”,作者RockFlow,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com