ARM:AI红利仍在,手机业务成当前增长掣肘?

ARM(ARM.O)于北京时间2026年2月5日美股盘后发布2026财年第三季度财报(截至2025年12月),核心要点如下:

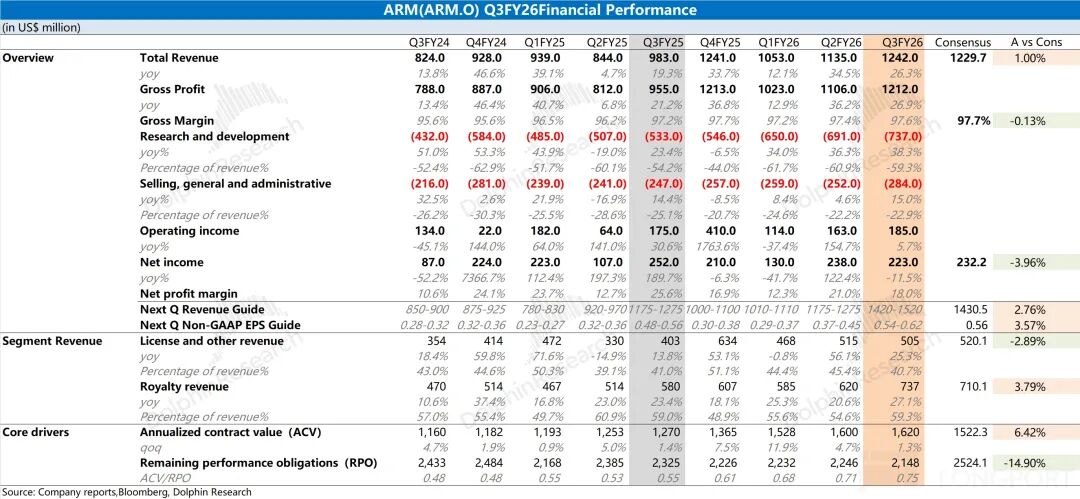

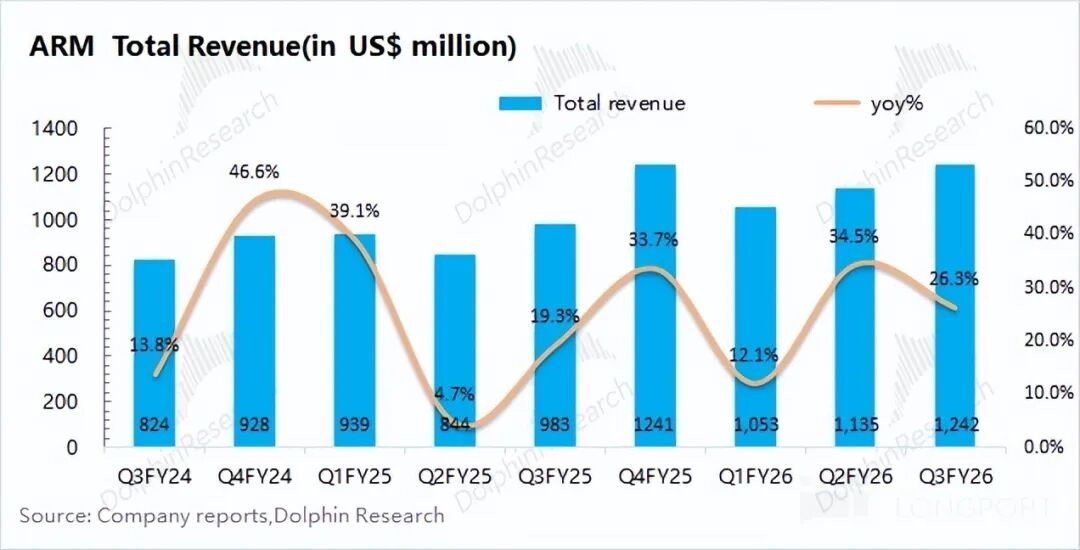

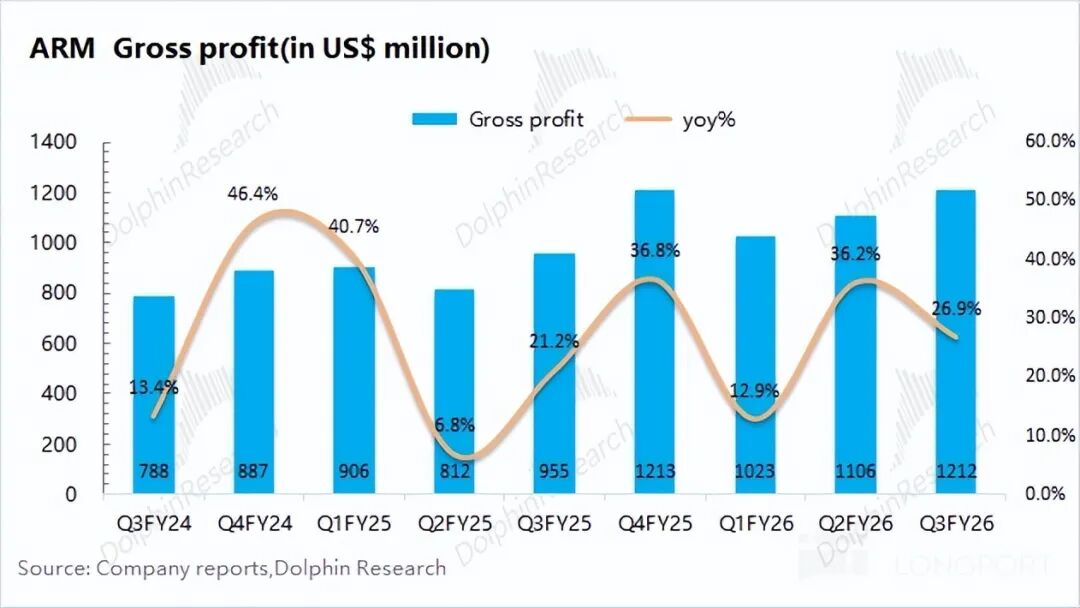

1、核心财务数据:本季度ARM实现营收12.4亿美元,同比增长26%,与市场预期的12.3亿美元基本持平。季度营收环比增加的1亿美元中,版税业务是主要增长动力。公司毛利率高达97.6%,持续维持在97%以上的高位水平。

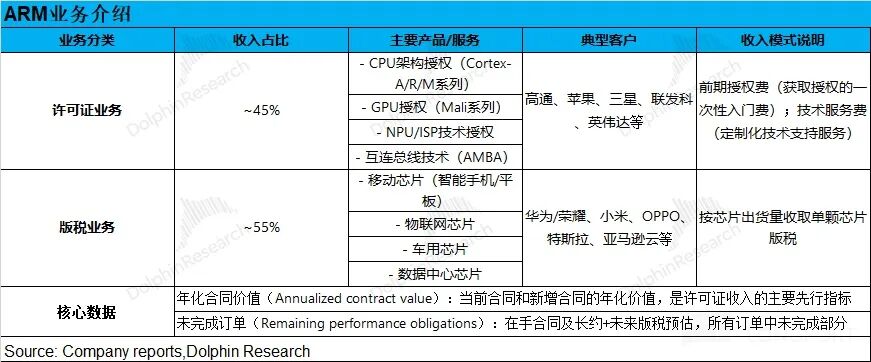

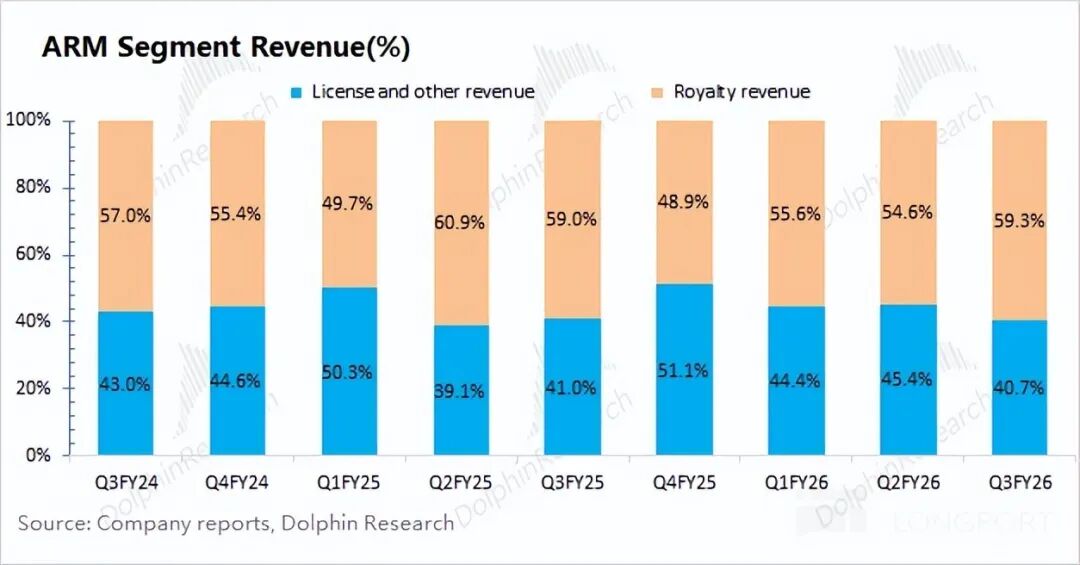

2、业务结构:许可证与版税收入占比约4:6

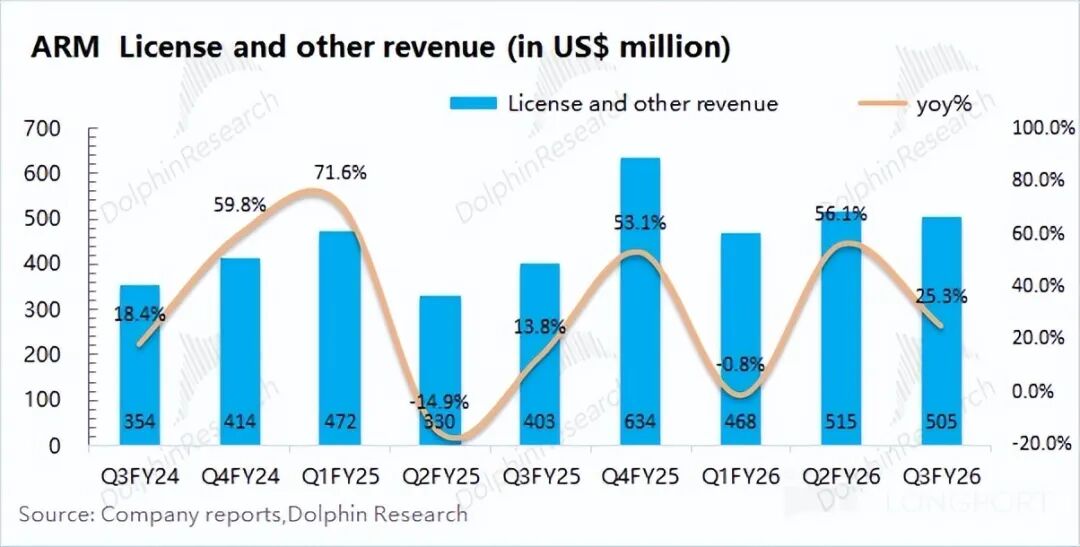

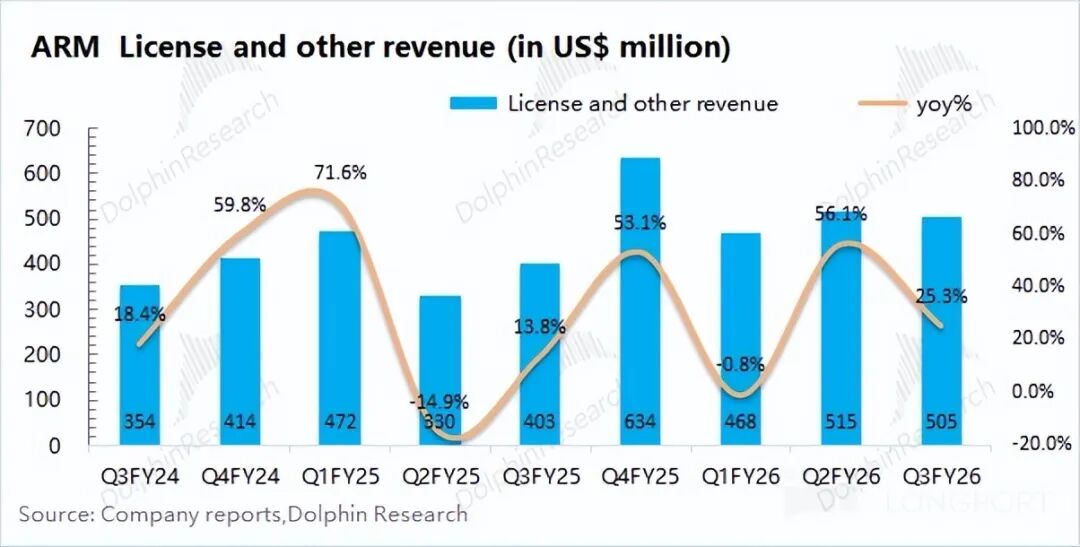

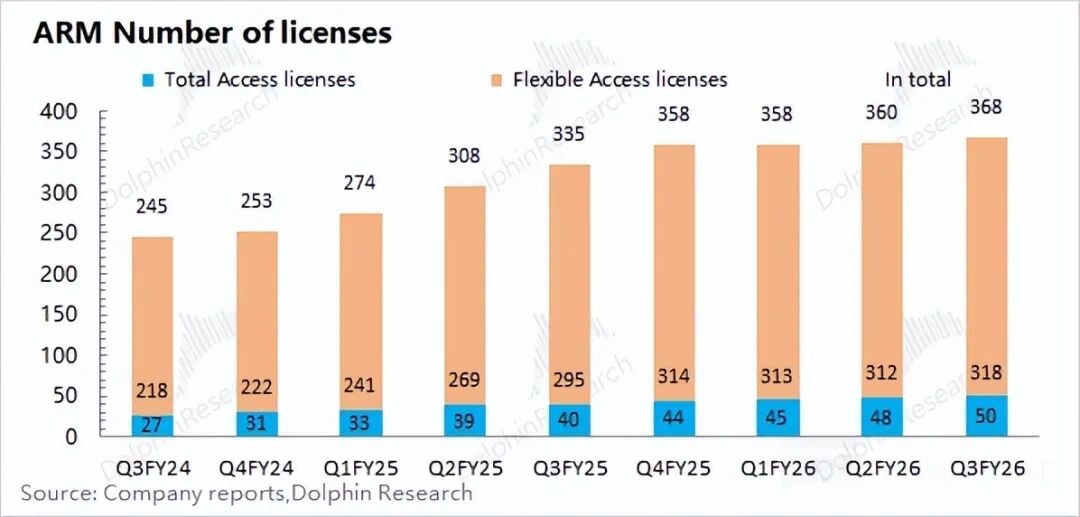

a)许可证业务:本季度收入5.1亿美元,环比微降0.1亿美元。此前单季许可证收入曾达6亿美元,主要因确认了马来西亚政府近2.5亿美元的特殊收入。若剔除该特殊情况,许可证业务整体呈上升趋势。本季度全授权客户数新增2个,总数达50个,总客户数则增至368个。

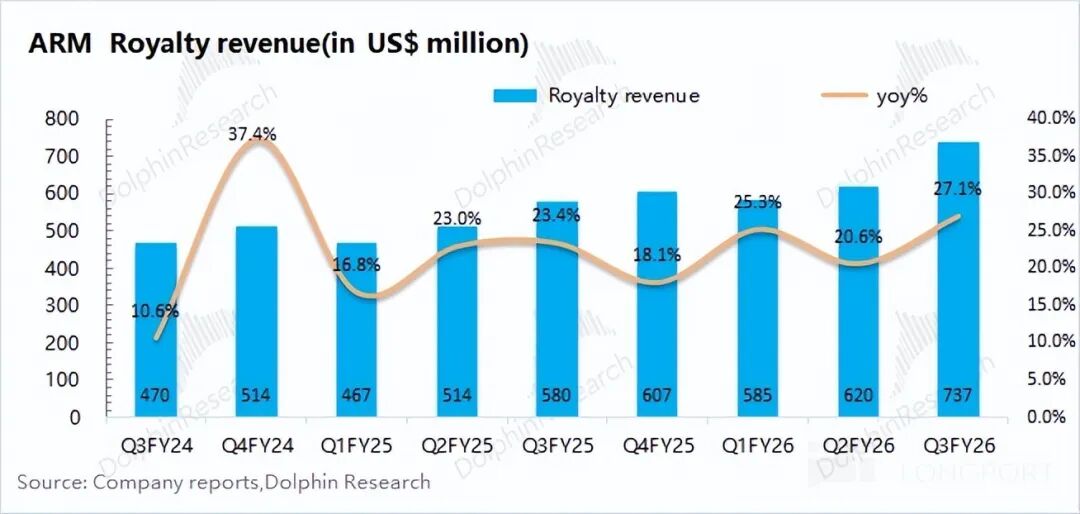

b)版税业务:本季度收入7.4亿美元,同比增长27%,增长动力来自智能手机、数据中心、汽车三大领域,叠加电子产品旺季的推动。从中长期看,版税业务仍是核心增长引擎,数据中心与汽车市场需求持续攀升,智能手机高端机型(Arm V9+CSS)也将带动抽成比例提升。(注:CSS计算子系统是预组装IP模块,包含Arm CPU内核及其他IP部分,可帮助企业跳过集成环节,加速产品上市。)

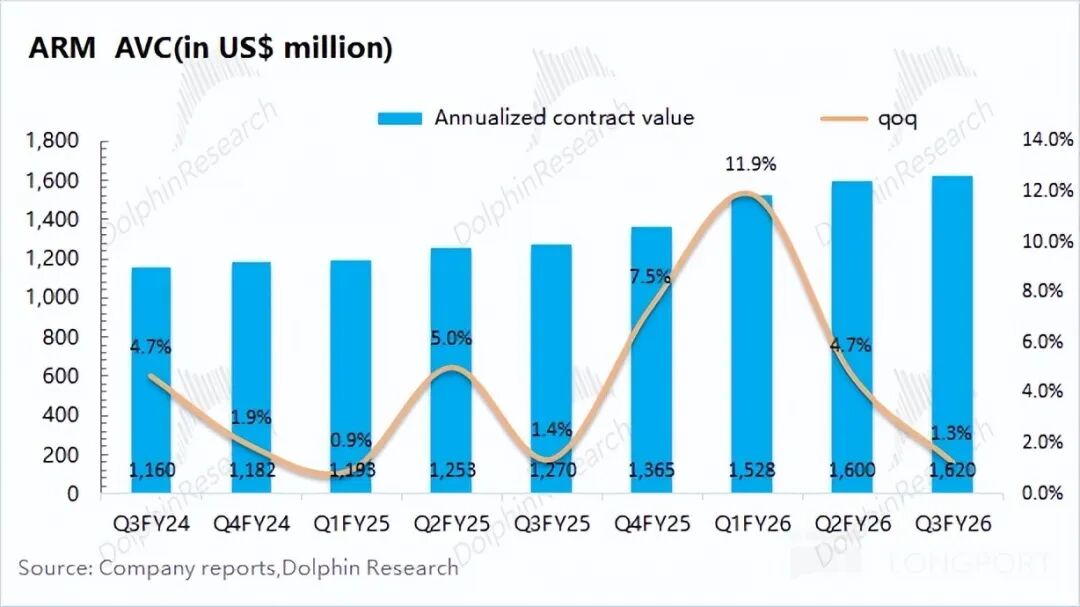

3、关键经营指标:①年化合同价值(ACV):本季度为16.2亿美元,环比增长1.3%,新合同预计带来约2.3亿美元收入增量;②剩余未完成订单(RPO):本季度为21.5亿美元,环比下滑4.4%,低于市场预期的25.3亿美元;③ACV/RPO比值:本季度达0.75,呈上升趋势,反映订单结构更偏向短期,契合当前AI市场的迫切需求。

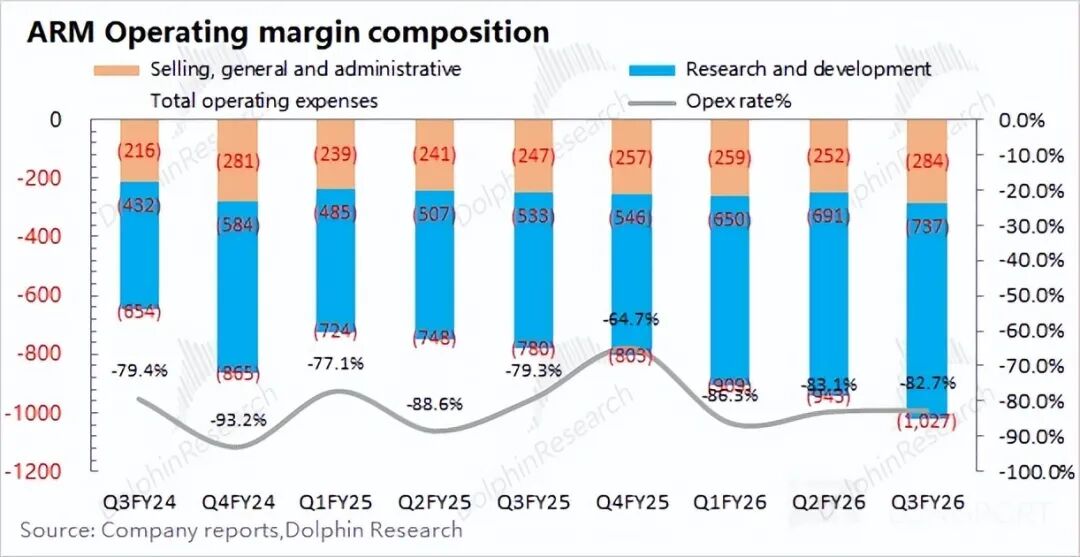

4、研发投入:本季度研发费用7.4亿美元,同比增长38%,主要用于加大对芯粒(chiplets)、系统级芯片(SoC)的研发,以覆盖更复杂的计算场景。研发费用率维持在60%的高位,直接影响利润释放,当前净利率为18%。

5、下季度指引:ARM预计2026财年第四季度营收为14.2-15.2亿美元,区间中值14.7亿美元,环比增长18%,符合市场预期的14.3亿美元;Non-GAAP每股收益(EPS)预计为0.54-0.62美元,同样符合市场预期的0.56美元。

海豚君整体观点:手机业务承压,收入增速或遭下调

ARM本季度业绩基本符合预期,营收与毛利率均达标,许可证和版税业务增速均超20%。但持续高研发投入(费用率约60%)导致利润有所回落。

市场更关注指引、ACV及RPO三项指标:

1)管理层指引暗藏隐忧:虽整体营收指引符合预期,但下季度版税收入同比增速预计仅为低双位数(约11-13%),意味着环比将下滑。海豚君认为,手机业务是ARM最大收入来源(占比40-45%),而“存储短缺”严重影响手机厂商备货与出货,将直接拖累版税收入。

2)ACV稳中有升:作为下季度收入前瞻指标,本季度ACV环比微增1.3%。结合营收情况,老合同折算收入约4亿美元,“新增合同收入+版税收入”合计约8.4亿美元。

3)RPO低于预期:本季度RPO为21.5亿美元,低于市场预期。ACV/RPO比值上升显示订单偏向短期,契合AI市场的迫切需求。

综合来看,ARM虽保持20%以上增长,但经营端已现隐患:下季度版税增速大幅回落、RPO持续下滑。尽管ACV稳中有升且短期订单较多,但手机市场的下滑预期给业绩增长带来不确定性。

当前ARM市值1113亿美元,对应2027财年净利润约99倍PE(假设营收增长20%、毛利率97.8%、税率12.3%)。市场给予近百倍PE,主要看中其AI领域的稀缺性与高成长潜力。但手机仍是最大收入来源,存储涨价背景下,主流机构已下调增长预期,而从ARM及高通的展望来看,手机行业下滑程度或超市场预期。

手机出货量下滑会影响版税业务的“量”,但单颗收入仍受益于V9/CSS技术渗透率提升。ARM受损幅度虽小于行业内其他企业,但作为手机产业链一环,增速仍将受拖累。

ARM的高估值具有两面性:一方面反映市场对其高增长的信心(数据中心需求、V9/CSS抽成提升、AI PC机会);另一方面,手机市场下滑风险下,高估值也成了“双刃剑”。近百倍PE需要持续高增长支撑,而手机市场的“逆风”将在存储危机解除前持续压制增速,业绩预期与估值或面临进一步下调。

以下是海豚君关于ARM财报及相关数据图表:

本文来自微信公众号“海豚研究”,作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com