意外之变:美债危机的化解路径浮现

当一件事被遗忘得足够久时,往往意味着市场已悄然消化其影响。过往关于美债的讨论,始终存在两种对立声音:一方认为美债已至尽头,美国危机将再度爆发;另一方则提出,美债问题或正通过系统性手段逐步化解。而当下,美债危机似乎迎来了关键转机——并非问题彻底消失,而是美国正用一套“组合拳”拆解最危险的部分。

特朗普近期在公开采访中谈及美债问题时态度直接,提出两大解决途径:削减开支与经济增长。看似套话,实则暗藏“特朗普式”逻辑。

先看削减开支。特朗普明确提到,美国正大规模裁撤联邦政府雇员,涉及数十万人。这些人员离开白宫体系后,并非失业,而是被企业吸收重新就业。这一举措的本质,是将“财政刚性支出”转化为“市场化成本”:政府雇员的工资福利是长期刚性负担,而企业用工成本可灵活调节。相当于从财政资产负债表中逐步剥离部分负债,虽非立竿见影,却能实实在在减轻负债压力。

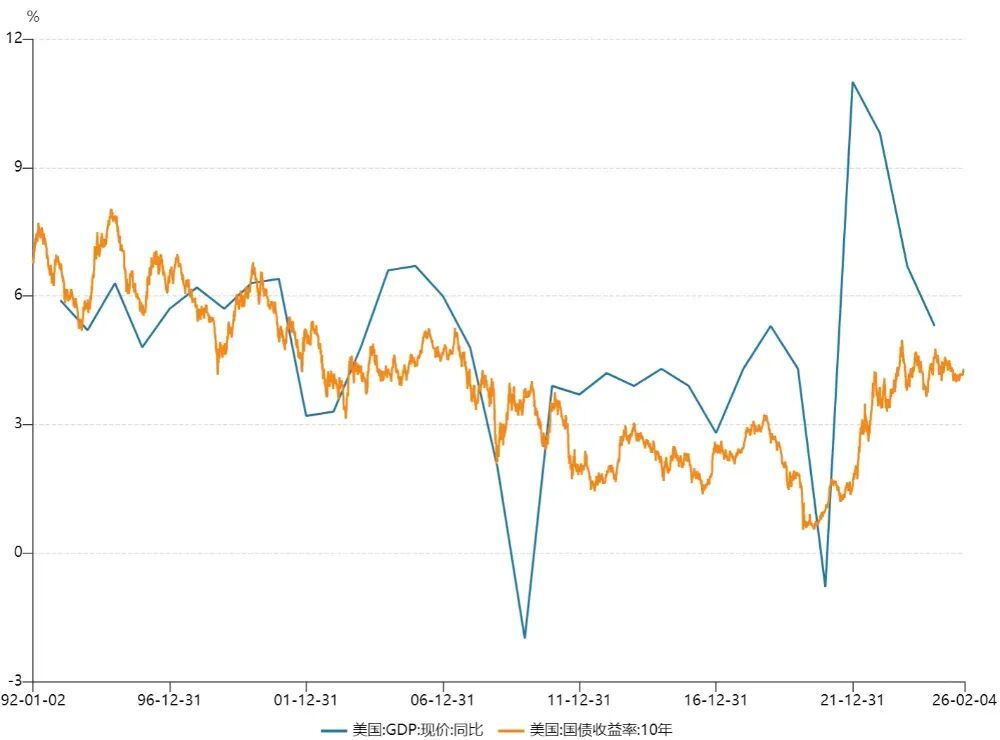

再谈经济增长。特朗普给出的关键词包括关税、贸易与降息,其中降息是核心。降息对美债的意义远超刺激经济,至少解决三大问题:一是直接降低债务利息成本——美国债务规模庞大,利率每降1个百分点,利息支出减负效果显著;二是推高经济名义增速与债务利率的差值,只要名义增速高于利率,债务问题便可控;三是稳定金融预期,让市场相信美国不会被高利率拖垮,美债仍是全球“压舱石”。美国财政部2025年9月数据显示,外国投资者持有美债约9.249万亿美元,创历史纪录,可见全球对美债仍呈增持趋势。

此外,沃什被提名美联储下一任主席,进一步强化了降息的确定性。特朗普称沃什倾向降息,而市场关注的“缩表”实则是对削减开支的配合,与降息并不对立。这意味着美国正以“缩表维持财政纪律+降息降低债务成本”的路径,作为化解美债危机的主线方案。

美债化解还有一个被严重低估的变量——稳定币。美元稳定币的底层锚定资产多为短久期美债或等价美元资产,每发行1美元稳定币,就需配置约1美元美债。因此,稳定币规模扩大意味着美债需求增加,危机风险降低。稳定币规模扩张有两大方向:

一是国际贸易与跨境支付。在许多新兴市场,稳定币已从投机工具转为支付工具,凭借秒级到账、低成本、绕开传统金融摩擦等优势,需求爆发式增长。数据显示,稳定币在拉美71%的活动用于跨境支付,北美为39%,非洲、中东等地区也日益普及。2025年稳定币交易量已超Visa与Mastercard之和,正逐步占据全球跨境支付份额,每一笔支付都推动稳定币规模扩张,进而增加美债配置。

二是加密货币市场整顿。随着加密市场进入熊市,大资金倾向“卖出换现金”,而加密世界的“现金”正是稳定币。数万亿美元加密资产因此潜在转化为美债的长期买盘。

值得警惕的是,美债问题暗示金融博弈已转移战场:不再局限于利率、汇率,而是延伸至支付体系、资产锚定与货币蓄水池的较量。我们需加速人民币数字化,推动贸易人民币化,扩大黄金、矿产、欧元等资产蓄水池。这场金融战争并未结束,只是以更隐蔽的方式持续进行。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com