「蔚小理」等新势力线下门店探访:7年低息促销潮下,客流量缘何难见增长?

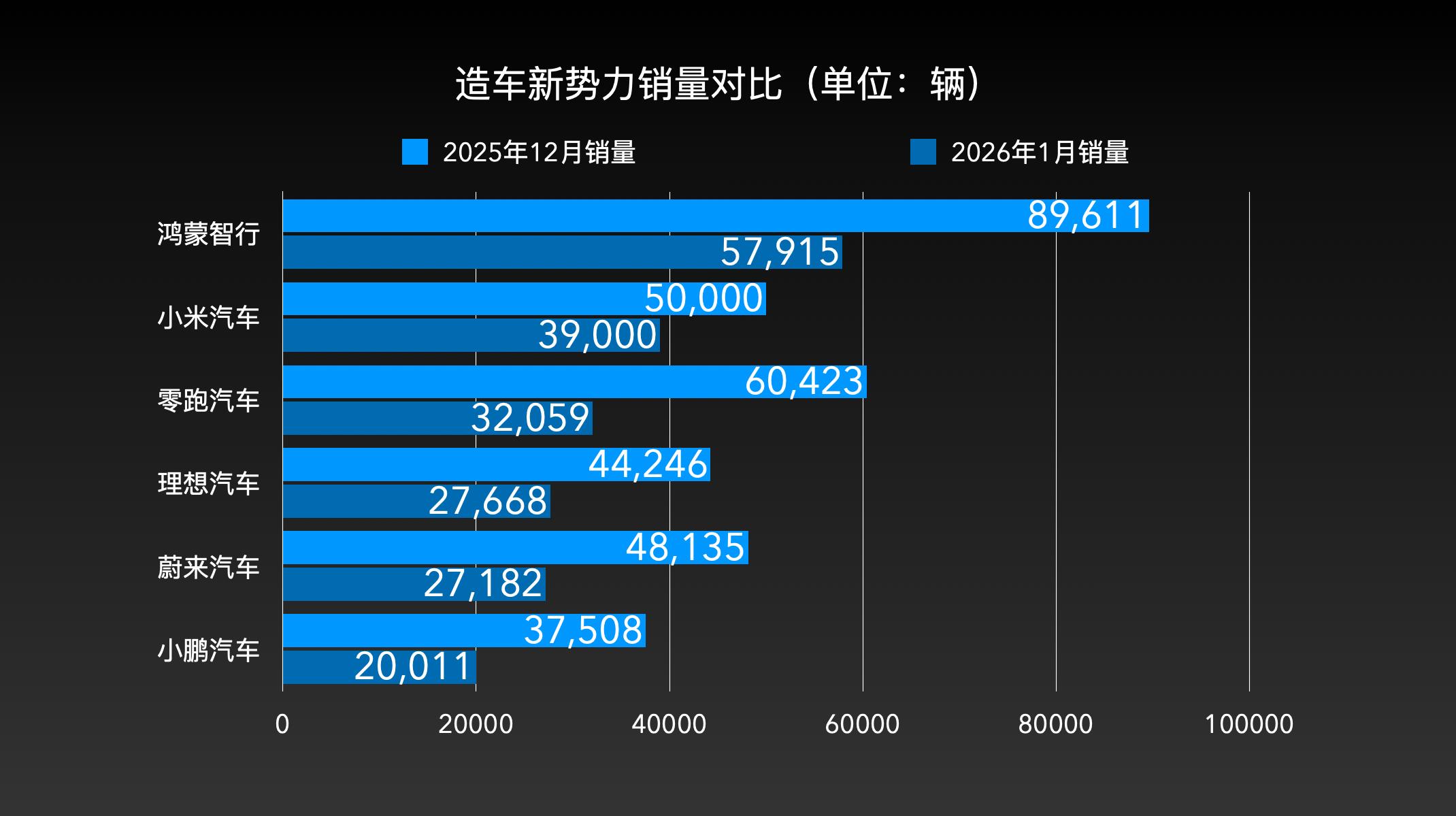

购置税补贴退坡给新能源车市带来直接冲击。新势力们还沉浸在去年12月的交付喜讯中,1月销量便近乎腰斩,市场压力陡增。

制图:雷科技|电车通

市场遇冷,但竞争未停。

距离2026年春节还有两周,车市开启年末促销冲刺。特斯拉率先推出7年低息金融方案后,小米、蔚来等新势力迅速跟进,一场金融领域的竞争就此展开。

为何各品牌都将促销期限设到3月前?低息是真优惠还是引流手段?为解开疑问,电车通走进广州商圈,探访特斯拉、理想、小鹏、蔚来、小米五家新势力门店,还原终端真实情况与用户想法。

低息政策诱人,客流量却几无变化?

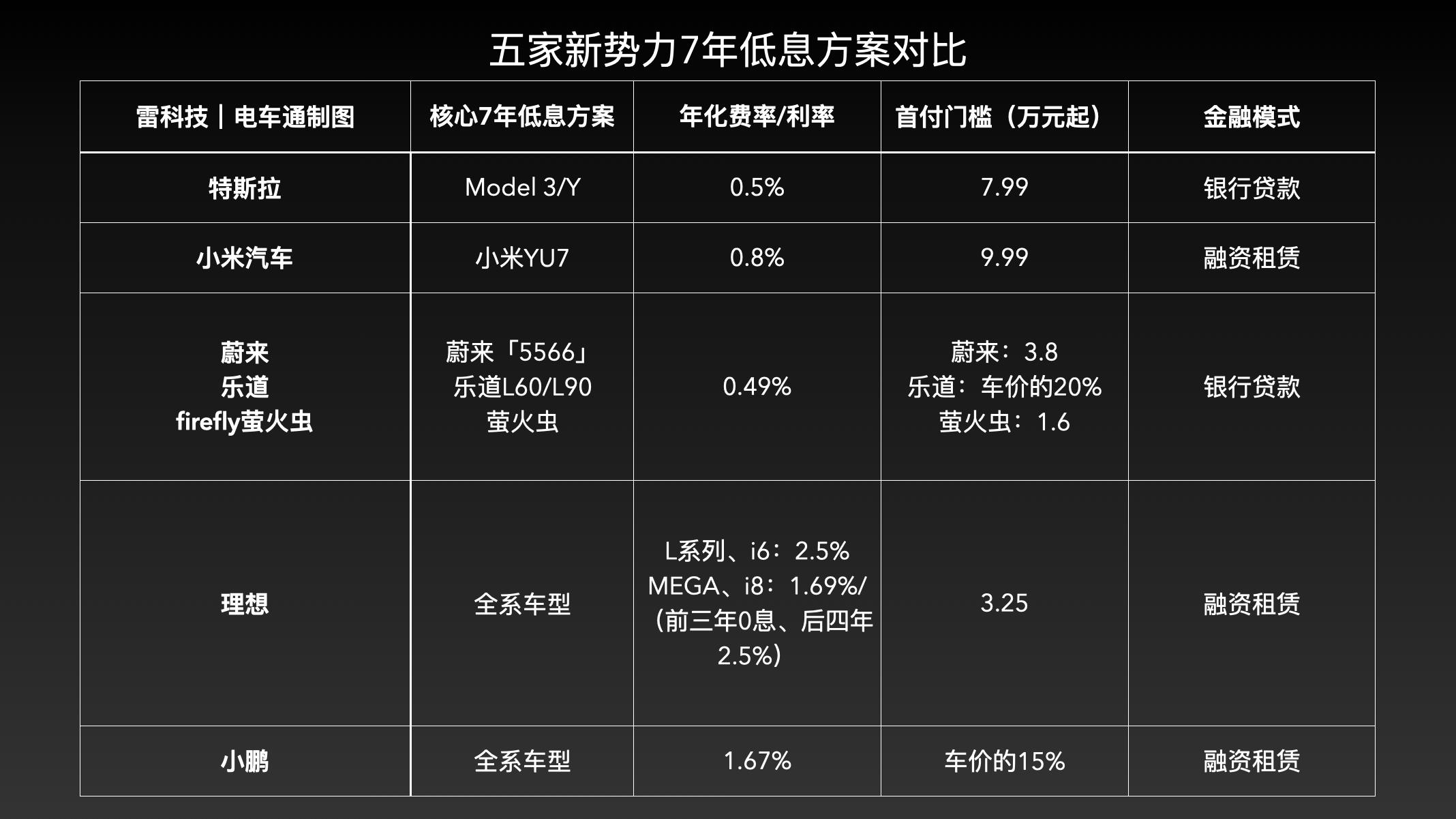

为清晰呈现消费者线上筛选的核心对比点,我们整理了特斯拉、小米、小鹏、蔚来、理想五家新能源品牌的政策关键信息。

制图:雷科技|电车通

各品牌7年低息的核心差异清晰可见,用户在线上就能完成全面比价测算。而从电车通观察来看,低息政策对线下门店客流的拉动效果甚微。

并非政策缺乏吸引力,而是很多用户觉得没必要专门到店。

真正被低息政策打动的人,不仅对价格敏感,往往已有明确的车型选择。既然线上能了解清楚,到店的动力自然不足。

当然,仍有部分用户被吸引到店,他们更愿意与销售人员面对面交流,获取更直观的信息。

在广州天环广场的特斯拉体验店,电车通遇到几位意向明确的顾客。他们表示,来店前已通过线上渠道把特斯拉7年低息方案了解得十分清楚——对比传统3年期车贷,这款车每月能减少2700元还款,这笔账在线上早已算好。

专程到店,主要是为了两件事:一是亲自试驾,感受车辆的底盘调校与操控质感,毕竟线上评测再详细,也不如自己驾驶的真实体验;二是当面确认金融方案的细节与实际优惠,特意让销售逐条解读金融合同条款,直到条款内容让自己放心,当场便确定了订单。

一位刚签完订单的顾客说:「虽然线上也能完成所有流程,但买车是大笔支出,涉及多年贷款还款,还是面对面沟通更踏实,不然不敢下单。」

经过对不同品牌的实地考察,电车通发现多数因低息政策到店的用户,基本都是线上完成信息筛选与成本测算,线下仅进行体验核验与合同确认,决策逻辑较为一致。

由此可见:低息政策能精准打动有明确购车需求、对价格敏感的用户,但难以吸引无明确目标的潜在消费者专门到店。

「其他品牌多采用融资租赁模式」

电车通探店时,还遇到了一场直接的竞争对比。

蔚来门店的销售人员称:「我们的年化费率比特斯拉更低,而且我们和特斯拉都是银行直贷产品,其他品牌则采用融资租赁模式。」

两种模式有明显区别:银行直贷,车辆从一开始就登记在用户名下,产权清晰,未来转卖或处置更灵活,几乎没有隐性成本;融资租赁,是租赁公司购车,用户先租后买,租期内车辆不属于用户,可能存在更多限制和费用。

若用户信用良好、还款稳定,两种模式在月供上的差异可能不大,但对很多看重「拥有感」和长期灵活性的消费者而言,产权归属或许是个心理门槛。

与销售人员交流时,一对夫妻打断了谈话。他们计划购买一台大空间纯电家用车,前期已对比过乐道L90、小鹏G7、小米YU7、理想i6等多款车型,最终选定了蔚来ET5T。

他们选择蔚来ET5T的原因很简单,一是这款旅行车的外观耐看,装载空间适合家庭出行,蔚来的补能体系也让他们没有里程焦虑;二是蔚来的低息方案透明可靠,月供金额和还款结构符合他们近期的资金规划,让人安心。

可见,消费者的购车决策,往往基于产品是否满足核心需求、金融方案是否契合自身情况等具体因素。在繁杂的营销话术和参数对比之外,真实的购车选择,常源于这些清晰可感的点。

金融是手段,产品才是根本

不仅新势力,东风日产甚至推出8年超长低息方案吸引消费者,首付低至0元,旗下最便宜的轩逸经典,日供不到30元。

截图:东风日产官方

走访发现,大部分主流车企都会提供相应的金融优惠,只有鸿蒙智行相对稳定。当电车通询问鸿蒙智行全系列车型的优惠时,销售回答简洁:「购买展车有优惠。」

车企纷纷推出长期低息方案,背后原因复杂。

据中国汽车流通协会乘联分会初步预估,1月我国狭义乘用车市场零售销量约180万辆,环比下降20.4%,主流新能源车企销量环比明显下滑。值得注意的是,同期燃油车市场走势相对稳定,上汽集团、吉利、广汽、长城汽车等品牌依靠传统燃油车稳住了整体销量。

春节前是传统购车旺季,不少用户为满足返乡出行或新年换车的需求,更倾向选择技术成熟、稳定性高的燃油车型。

在此情况下,新能源品牌推出低息政策,一方面是为了在春节购车窗口期与传统燃油车竞争,吸引犹豫的用户;另一方面,通过降低用户决策成本,缓解消费者对新能源续航和充电便捷性的顾虑,同时借此机会在节前减轻库存压力。

可见,「金融战」已成为车企继「价格战」之后,重要的竞争手段。

与以往直接降价不同,现在的金融贴息更为巧妙。既能让消费者实际减少支出,又不会损害品牌形象,也避免老车主因降价产生不满。这种方式较为隐蔽,还能通过长期贷款绑定客户,带动售后和增值服务收益。

更实际的是,很多新能源车已无太多降价空间。以蔚来ES8为例,定价时成本控制严格,利润空间有限,还需为品牌盈利,所以此次低息潮中并未参与。

电车通认为,依赖低息提升销量,只能解一时之急,非长久之策。

贴息成本较高,车企只能短期推行,长期实施会影响利润,进而影响研发与服务投入。而且,贷款优惠无法解决车辆同质化严重、续航焦虑、智能功能不佳等核心问题。

此外,长期低息还存在其他风险。贷款期限延长,月供降低,但用户还款压力累积,若出现逾期,坏账风险增加,对车企金融业务不利。

归根结底,贴息是短期市场手段,产品才是长期竞争的核心。

无论是新势力还是传统车企,最终都需回归车辆本质,聚焦「价值战」,在续航、智能、安全、品质等核心方面形成差异,才能赢得消费者长期信任,在面对「政策断奶」时从容应对。

结语

专注「价值战」是行业理想的发展方向,但企业难以完全避开「金融战」和「价格战」,适当的此类竞争也能帮助品牌打开市场。

多家车企推出「7年低息」「8年低息」「3年免息」等金融方案,如此密集的超长周期让利,在车市历史上较为少见。

这表明汽车行业竞争思路已改变。如今新车上市,需搭配有诚意的金融方案才能吸引消费者。过去先定高价再逐步降价的策略,在信息透明的当下已不适用。

因此,「金融战」更像是新型价格竞争。它是激烈竞争的结果,也促使车企思考:除了金融方案和参数配置,还能靠什么真正留住消费者?

本文来自微信公众号“雷科技”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com