黄金牛市未终结?华尔街巨头看多:技术性回调无需恐慌

2026年开年,黄金市场上演了一场惊心动魄的波动大戏。

短短数周内,现货金价从4300美元一路飙升至5600美元的历史峰值,随后又像断线的风筝般急坠至4500美元下方。这种单日两位数的跌幅,在黄金历史上仅出现过两次——分别是1980年和1983年。(编者注:2月3日,现货黄金大幅反弹,重回4900美元上方,完全收复了前一日的跌幅。)

面对如此“闪崩”,市场上关于黄金泡沫破裂的质疑声不绝于耳。但巴克莱、瑞银和德意志银行等华尔街巨头在这场巨震中却保持着惊人的冷静。

在他们看来,这并非牛市的终结,而是极致挤压后的“健康清算”。在宏观叙事未变的背景下,黄金正处于迈向6000美元目标途中的“技术性休整”。

与此同时,一个关键的支撑因素是中国买家正在疯狂扫货。德意志银行的报告显示,中国投资者目前买入黄金ETF的强度可能是去年的三倍以上。

大行共识:“极致拥挤”后的技术性回踩

在华尔街眼中,黄金近期的剧烈调整更多是“技术性”而非“根本性”的。瑞银在最新报告中明确表示:

黄金涨势结束了吗?简而言之,我们的答案是否定的。

该行认为,金价从高位回落约21%,主要是短期投机头寸的“大清洗”所致。此前的单边暴涨让市场仓位过度拥挤,当获利盘涌出时,踩踏效应被成倍放大。瑞银策略师Joni Teves表示:

目前来看,短期盘整是必要的,我们认为从长远来看,此次回调对市场有益。这段时间应该能为投资者提供更具吸引力的入场点,以便构建长期战略仓位。我们预计支撑位将在附近出现。

巴克莱的分析也印证了这一点。其模型显示,黄金的公允价值目前约为4000美元。尽管当前仍有溢价,但回落至4900美元后,溢价已回到合理标准差范围内。

该行强调,在政策动荡和法币信誉受损的背景下,金价长期偏离公允价值并非泡沫,而是市场对风险的“前瞻性定价”。

别慌,基本面未变

尽管价格波动剧烈,但各大行都强调:驱动黄金长期牛市的底层基本面并未发生太大变化。

瑞银写道:

从基本面来看,我们认为情况没有太大变化。我们预计,散户、机构和官方部门等各方需求都将全面恢复。这最终将推动黄金恢复上涨趋势,并在未来几个季度创下新高。

全球宏观环境的动荡仍是黄金上涨的“燃料”。地缘政治、关税政策、持续的财政扩张以及对法币贬值的担忧,正促使投资者将黄金视为避险的“最后一道防线”。

“财政主导”下的美元贬值压力:巴克莱指出,特朗普2.0时代的政策核心是“扩张性财政+关税通胀”。美国政府债务水平高企且无意约束,这种“财政主导”的环境直接削弱了美债的避险属性。投资者对法币贬值的长期担忧不仅没有消失,反而因政策不确定性而加剧。

美联储换帅难改“通胀漂移”:尽管特朗普提名的美联储主席沃什被视为制度连贯性的象征,但巴克莱认为,政策波动带来的挑战不会很快消失。该行测算,美国CPI每上升1%,金价就有5%的内生上涨动力。在未来一年通胀预期3%的背景下,仅“通胀漂移”就能为金价带来15%的保底涨幅。

地缘政治与“战略自主”:德意志银行指出,当前全球政治与贸易关系正发生结构性转变。继俄罗斯储备被冻结后,全球央行对“战略自主”的需求达到了前所未有的高度。黄金作为唯一的“非政权信用资产”,其在储备中的地位正从“收益驱动”转向“生存驱动”。

“神秘力量”显现:中国买家疯狂扫货

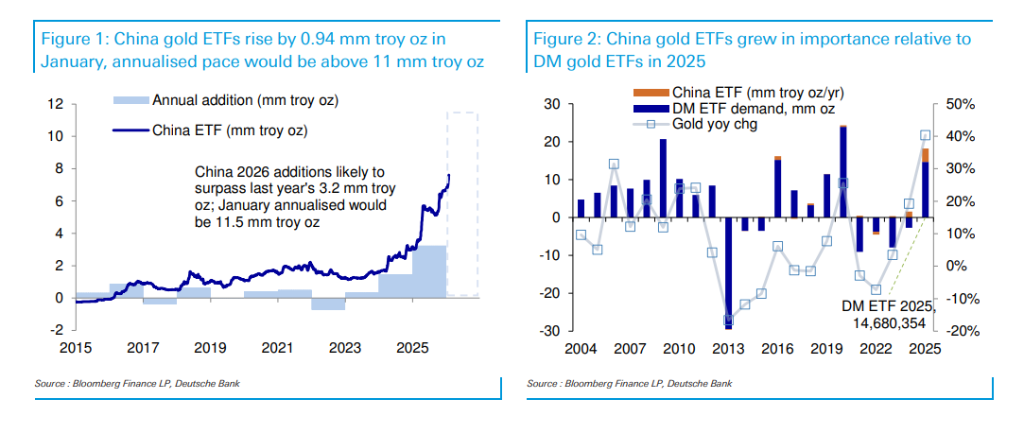

在此次金价博弈中,德意志银行捕捉到一个关键变量:中国投资者正成为全球贵金属市场的“重要支柱”。

数据显示,仅2026年1月,中国黄金ETF的增持量就达到94万盎司。德银分析师Michael Hsueh指出,如果按此速度估算全年,2026年中国黄金ETF的增持量或将达到1150万盎司。

这是什么概念呢?2025年中国黄金ETF曾创下历史纪录,但总增持量也不过324万盎司。这意味着,中国投资者目前的买入强度是去年的三倍以上。

这种需求不仅体现在黄金上。德银注意到,由于境内投资渠道有限,中国某白银期货基金在去年12月曾出现62%的惊人溢价。尽管存在风险,但溢价在1月短暂回落后又迅速飙升至59%,甚至触发了交易停牌。

在德银看来,这种“东方定价权”的崛起,为全球金价构筑了一道坚实的底部防线。

中国投资者“越涨越买”

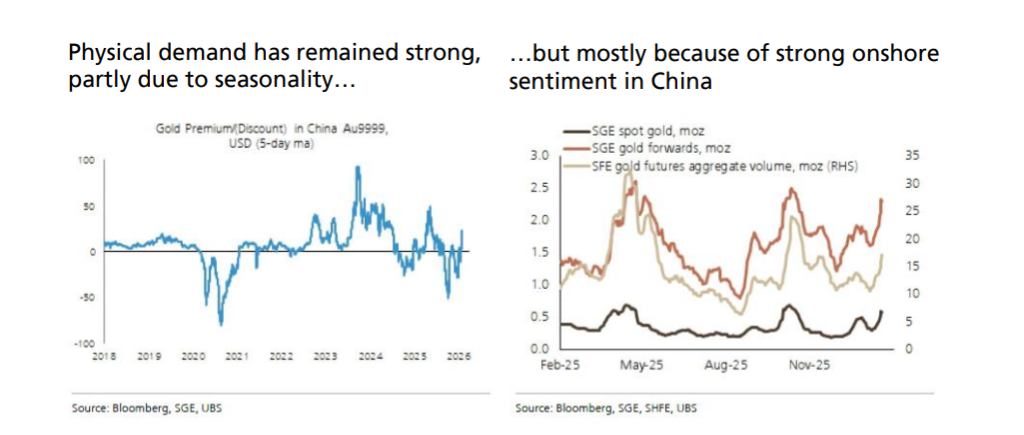

瑞银在对中国市场的深度调研中发现了一个重要的结构性变化:高金价虽然抑制了珠宝消费,却激发了更猛烈的投资性买需。

瑞银在报告中指出,中国市场的“看涨情绪”已处于多年高位。过去,金价上涨往往会吓退中国消费者,但这一次,中国投资者展现出了“越涨越买”的特点。

“珠宝转投资”的跷跷板:瑞银观察到,尽管零售端的珠宝需求因金价过高出现季节性放缓,但这部分缺口已被激增的实物金条、金币需求完全填补。

离岸避险情绪:瑞银分析称,中国在岸市场强烈的资产保值诉求,驱动资金疯狂涌入黄金ETF。数据显示,中国已成为当前全球黄金ETF净流入的最强引擎,这种由“避险+资产轮动”驱动的买盘,比传统的礼品消费更具持续性和规模效应。

瑞银:持仓仍偏低,4500美元是“支撑”

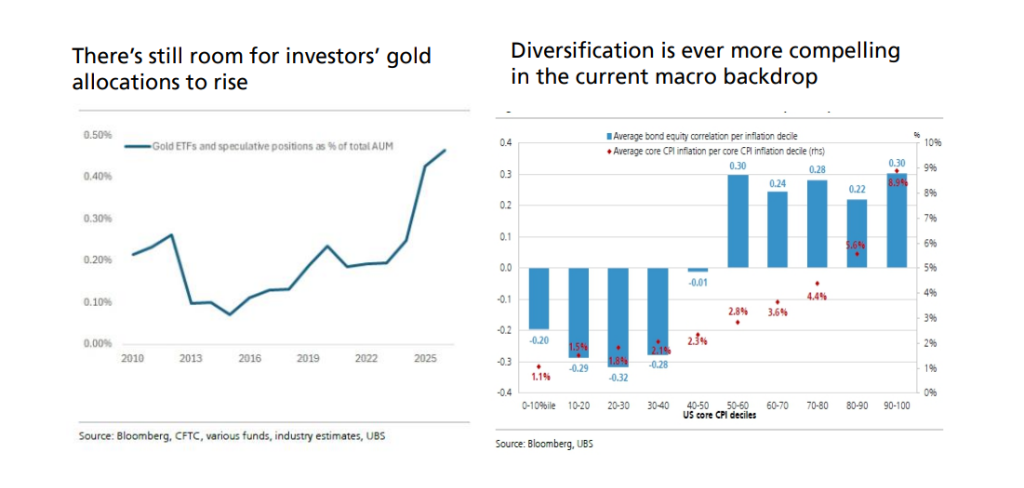

瑞银策略师Joni Teves指出,尽管金价经历了大幅波动,但大部分长期机构投资者的黄金配置仍处于较低水平。随着金价回落,这些尚未建仓或仓位不足的投资者将获得理想的入场点。

瑞银预测,4500美元附近将是强力的技术支撑位,金价有望在未来几个季度重拾升势并刷新高点。

支持这一判断的长期逻辑包括:

去美元化持续:央行需求依然强劲,波兰央行已批准计划,拟将黄金储备从550吨提升至700吨,甚至不惜让黄金在储备中的占比超过30%;韩国央行也表示在考虑结束长达十年的观望,重新增持黄金。瑞银指出,在去美元化和资产多元化的结构性趋势下,央行的“买入补丁”将长期存在。

实际收益率钝化:近几个月,黄金对美联储加息预期和实际利率上升表现出“免疫力”,这意味着驱动金价的主轴已从“利率博弈”转向“信用风险对冲”。

德银:6000美元目标不变,回调即是入场点

对于后市,华尔街观点高度一致:短期整理,中长期依然“闪耀”。

德意志银行坚定维持黄金6000美元/盎司的目标价,认为目前的调整只是大趋势中的微小波折。

该行分析师Michael Hsueh在2月2日的报告中写道,包括央行买盘在内,黄金的主题驱动因素“依然积极,我们认为投资者配置黄金的理由不会改变。”

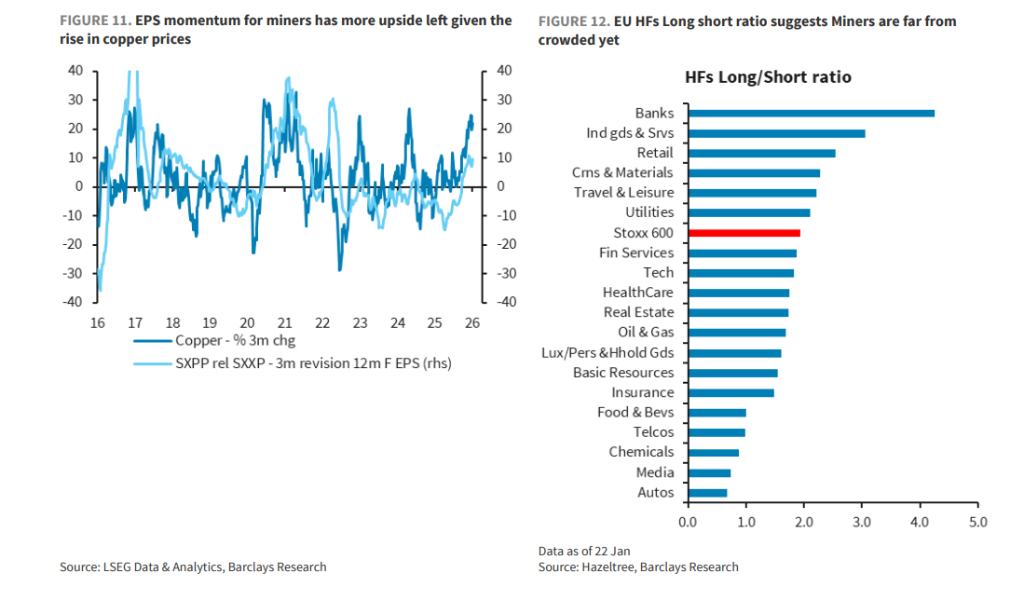

巴克莱:黄金矿业股仍具吸引力

除了现货黄金,巴克莱还指出了一个极具吸引力的套利机会:黄金矿业股。

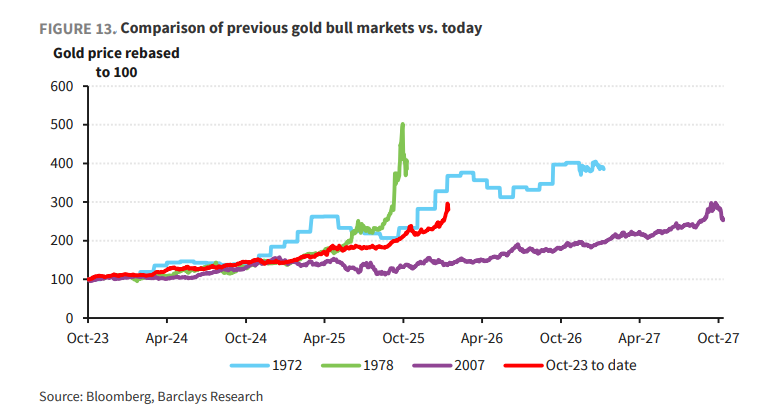

历史经验显示,黄金牛市往往持续2-4年,涨幅可达200%-400%。而自2023年10月以来,本轮牛市涨幅仅170%。更重要的是,矿企的EPS动能尚未完全释放。

巴克莱认为,矿业股有望在金价企稳后迎来一波猛烈的报复性补涨。

黄金市场的这轮“暂停思考”,或许正是为下一次更强力的冲刺做准备。正如华尔街分析师们总结的:在法币信用动摇、地缘局势诡谲的2026年,黄金的诱惑力不仅在于避险,更在于它在充满不确定性的世界里,提供了难得的确定性。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com