卫生纸变薄、纸箱变软?造纸业震荡背后藏着中国制造升级密码

不知你是否察觉,如今拆快递时,曾经硬挺如凳的瓦楞纸箱变得软塌易瘪,甚至有些商家直接用黑塑料袋包裹;超市里的卫生纸克重悄悄“缩水”,四层变三层的情况也不少见,社交平台上满是对纸巾“变相涨价”的吐槽。

若你以为这只是商家压缩成本,那就低估了背后的行业震荡——连造纸厂老板都在抱怨纸价“又双叒叕”上涨。去年下半年起,多家造纸龙头相继发布涨价函,包装纸、白卡纸价格应声上调,底气源于成本高企的现实压力。

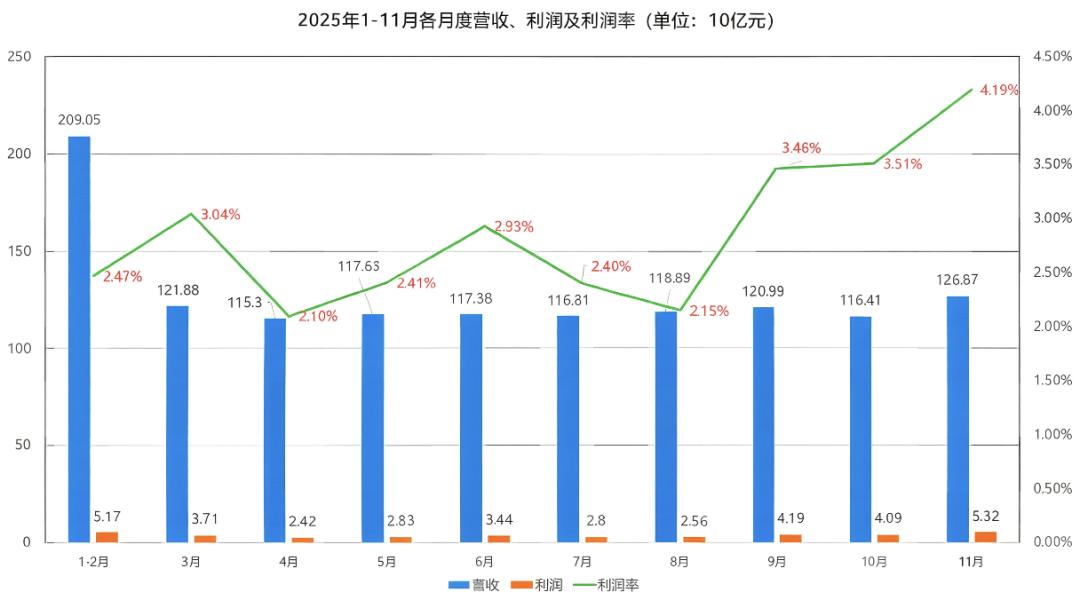

国家统计局数据显示,2025年11月造纸业营收同比下降2.7%,累计利润仍在下滑,但单月利润率却飙升至4.19%,创下年内新高。这一看似矛盾的现象,实则是行业十年变革的缩影。

故事要从2016年环保改革与2017年“禁废令”说起。此前,中小造纸厂依赖廉价洋垃圾原料,污染严重却门槛极低。政策出台后,无力治污、缺乏原料的小厂大批被清退,玖龙、山鹰等巨头趁机整合市场份额。为解决原料问题,巨头们开启“海外布局”:收购欧美老牌纸厂、投资东南亚基地、在老挝打造“林浆纸一体化”项目,逐步掌控全球纸浆源头。

然而,2018年贸易战、2020年疫情打乱了节奏。疫情期间出口火爆带动纸价暴涨,巨头们误判形势,借低息美元债疯狂扩产。2023年全球供应链恢复后,海外库存积压导致出口纸“倒灌”国内,叠加海外产能低价倾销,行业陷入惨烈价格战——瓦楞纸价格从4000元/吨跌至2600元/吨,部分企业毛利率仅剩2.7%,27%的纸厂陷入亏损。

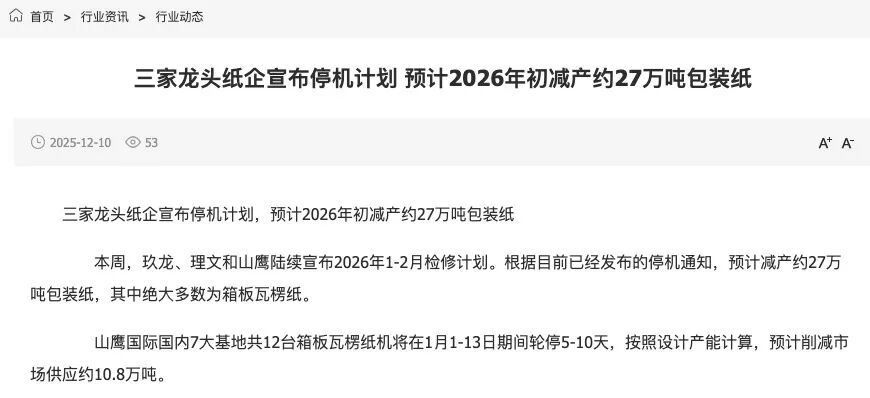

2025年的双重冲击成为“压垮骆驼的最后一根稻草”:7月广东暴雨导致废纸回收停滞,10月海关严查进口再生浆工艺,廉价原料供应骤减。巨头们被迫涨价保生存,同时同步减产——玖龙停机改造、山鹰轮流停产,一季度减产规模预计超80万吨。

对消费者而言,纸巾变薄、纸箱变软是直观感受,但这并非巨头“作恶”,而是行业从无序竞争向理性发展的必经之路。淘汰高污染小厂换来了绿水青山,海外布局让原料供应更自主——这些变革背后,是中国制造升级的“成长代价”。

那个9.9元包邮、厚实纸箱随处可见的时代,是环境透支与人口红利的特定馈赠。如今,中国制造正迈向更高级、更安全的新阶段,廉价的“旧门票”虽已失效,但“新秩序”的大门正在打开。这便是周期的必然——过去的红利已成灰烬,未来的升级需要我们共同见证。

本文来自微信公众号“差评X.PIN”,作者:纳西,编辑:江江 & 面线 & 大饼,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com