“收购成瘾”的安踏,还能跑多远?

出品/伯虎财经

撰文/楷楷

步入2026年,在收购之路上狂奔17年的安踏,依旧没有停下脚步。

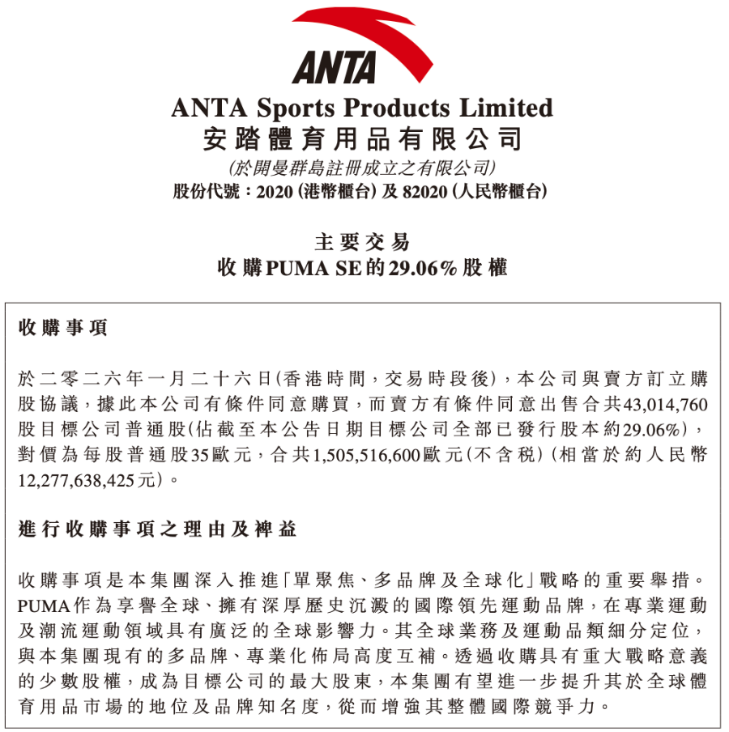

1月27日,安踏体育发布公告,计划以15亿欧元(约合123亿元人民币)收购彪马29.06%的股权,成为这家德国运动品牌的最大单一股东。

这并非安踏历史上金额最大的交易,却是一块“最难啃的骨头”。早在2025年11月,市场就有安踏拟收购彪马的传闻,而彪马作为全球第五大运动品牌,对安踏来说无疑是巨大的挑战。

如今传闻落定。从FILA到迪桑特,从亚玛芬到彪马,安踏的并购步伐愈发庞大,从填补国内市场空白,转向瞄准全球范围内的重量级玩家。

只是,胃口越来越大的安踏,真的能“消化”如此庞大的品牌矩阵吗?

01

靠收购跻身全球第三

翻开安踏的发展史,它堪称一部实打实的收购简史。

谁能想到,1991年丁世忠创立安踏时,背后是父亲丁和木“安心创业,踏实做人”的经营理念,可安踏后来的发展,似乎渐渐偏离了“脚踏实地”的轨道。

上世纪90年代,丁世忠抓住品牌消费崛起的机遇,打响了安踏的知名度。其销售收入从1999年的约5000万元,飙升至2006年的12.5亿元,并于2007年在香港联交所上市。

有了资本加持,安踏正式开启“收购之路”。

丁世忠的首笔收购是2009年以3.32亿元收购意大利运动品牌斐乐(FILA),花了3年将FILA国内渠道改为直营模式,终于在2014年带领FILA扭亏为盈。

有了FILA的成功案例,安踏开始大举并购扩张。此后,它陆续将迪桑特(Descente)、可隆(Kolon Sport)、亚玛芬体育(含始祖鸟、萨洛蒙等)、狼爪(JackWolfskin)等品牌收入麾下,形成覆盖专业运动、时尚运动和户外运动的多品牌格局。

丁世忠认为:有些公司,有钱也打造不出来,只能靠收购。从这句话能看出安踏的收购逻辑——买赛道、买认知、买市场。

早期,安踏的并购逻辑很清晰,即“缺什么,买什么”,通过资本进入拥有成熟技术、品牌和渠道的公司,获取对方的全部能力与资源。

通过一系列收购,安踏快速切入大众、中高端、专业、儿童及女性等细分市场,比如2016年以1.5亿元与日本迪桑特成立合资公司,切入高端滑雪赛道;2017年与韩国可隆成立合资公司,补齐户外领域短板等。

业务版图逐渐补全后,安踏的并购逻辑转向“买认知”,通过收购海外中高端品牌,助力自身切入高端赛道。

丁世忠曾表示,以中国公司的品牌运营能力,30年内做出始祖鸟或威尔逊这样的品牌几乎不可能,所以只能并购或入股。

例如2019年,安踏联合方源资本、腾讯等组成财团,以46.6亿欧元(约360亿元)收购拥有始祖鸟、萨洛蒙、威尔胜等13个顶级品牌的亚玛芬体育。

虽然代价高昂,但这笔交易让安踏走向全球资本市场。2024年,已扭亏为盈的亚玛芬单独在美国上市,目前市值约1400亿元人民币,账面价值翻了数倍。

2020年后,国内市场增长逐渐放缓,安踏在拥有庞大品牌矩阵的基础上,逐步放慢收购步伐,转而将目光投向海外市场,开启全球化布局新阶段。

包括2023年收购女性运动品牌MAIA ACTIVE 75.13%股权,切入新兴的女性瑜伽赛道;2025年以2.9亿美元全资收购德国狼爪,填补大众户外市场空白。

此次入主彪马也是如此,安踏不仅能增强在足球、篮球、田径等专业运动领域的话语权,还能借助彪马的渠道和资源拓展欧美市场。丁世忠表示:“收购彪马成为最大股东,将进一步推动安踏集团的全球化进程。”

如今,安踏的年度总营收已仅次于耐克和阿迪达斯,排名世界第三。若将收购的亚玛芬营收计入,“大安踏”已跨入“千亿俱乐部”,成为仅次于耐克的全球第二。

02

子品牌的“闯祸”与管理难题

二十多年间,安踏营收从千万增至千亿,若无“收购”开路,单靠一个品牌,几乎不可能实现如此量级的跨越。

安踏的一系列子品牌虽立下汗马功劳,但随着商业版图不断扩大,管理这些“子品牌”也成了日益棘手的挑战。

据《21世纪经济报道》,安踏对子品牌采取“松绑式管理”,总部不做替代决策,仅聚焦三到五个关键结果导向,每个品牌的CEO必须对品牌盈亏负责。此外,安踏坚持“收购不换将”原则,希望这些品牌能更好地保持全球视野。

但中国有句老话“张弛有道”,管理上过于“松弛”,看似尊重专业,却可能造成管理脱节。

2025年9月,始祖鸟在喜马拉雅山举办烟花秀,引发巨大舆论风波,公众质疑始祖鸟以“敬畏自然”为理念,却做出不敬畏国内自然环境的营销行为。

更值得玩味的是,事件发酵多日后,安踏始终“置身事外”,而始祖鸟中国与全球团队发布的致歉声明不一致,让人不禁怀疑安踏与子品牌之间是否有顺畅的沟通机制。

另一核心品牌FILA也深陷服务危机。2025年底,有顾客在社交媒体发文称,自己在FILA线下门店消费后,店员竟将其备注为“买双鞋子都嫌贵”,并误发到会员群;

在黑猫投诉平台上,关于FILA的投诉近9000条,不少用户投诉其“客服态度差”“售后推诿”“产品质量差”等问题。

这反映出安踏当下的困境:在通过“收购”壮大规模的同时,难免出现“消化不良”,不同品牌间的文化与管理融合,已成为日益凸显的矛盾。

一方面,“收购”虽带来账面数字增长,却也增加了集团的现金流压力。另外,从安踏过往收购的品牌来看,不少在接手时处于亏损状态,这种“逆周期抄底”策略虽能以较低成本获取优质资产,但也意味着安踏需承担持续输血、回报周期长的压力。

比如安踏财团斥资约360亿元拿下的亚玛芬,虽为安踏带来数倍纸面回报,但品牌整体的盈利贡献并不算高。据国信证券、浦银国际等预测,亚玛芬2025年能为安踏贡献约10亿元利润,按安踏2024年155.96亿元的净利润规模计算,占比仅约6%。

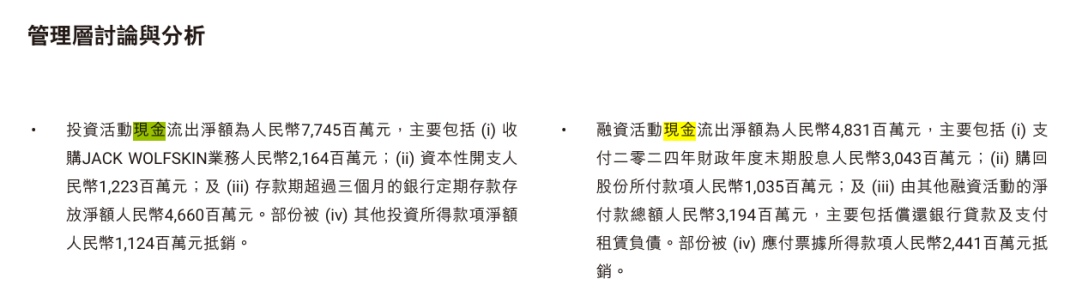

现金流承压下,安踏不得不频繁举债,资产负债率一度突破50%,截至2025年上半年末仍为41.03%,高于李宁、361度等同行约25%的水平。同期,安踏的投资活动现金流净额为-77.45亿元,主要用于并购支出,品牌扩张无疑是一场高杠杆豪赌。

图:安踏2025年中报

另一方面,收购只是手段,盘活和管理这些子品牌才是真正的难题。

随着品牌矩阵愈发庞大,品牌间难免出现“左右手互搏”,即便存在一定错位,但在渠道、营销和供应链资源上仍不可避免存在竞争。

以迪桑特与FILA都涉足的高尔夫品类为例,迪桑特高尔夫系列产品定价在200-6000元不等,定位中高端;FILA同类产品定价在40-4000元之间,覆盖大众至高端,FILA若想实现品牌和产品升级,就不得不从迪桑特的客群中争夺用户。

此外,海外小众品牌进入国内市场,经安踏的中国式效率改造后,品牌文化难免被稀释,如何在规模化与本土化之间守住品牌调性,已非单纯商业运营能解决。

03

安踏,你是谁?

这些矛盾背后,安踏迫切需要回答一个问题:“安踏到底是谁?”

随着安踏收购越来越多品牌,它不仅输出自己的管理方式,也被这些品牌重构身份认知,以至于在“收购”路上,安踏的品牌形象反而越来越模糊。

目前,安踏品牌推出了安踏竞技场、安踏殿堂、安踏冠军、安踏作品集、超级安踏等新门店形态,希望打破主品牌增长乏力与盈利承压的瓶颈。

但在消费者看来,很难说清这些门店到底有何区别,当品牌自己都讲不清“我是谁”,是否意味着安踏也失去了足够敏锐的市场触角?

根据安踏披露的数据,安踏主品牌2025年流水取得低单位数正增长,第四季度出现低单位数下滑。2024年,安踏主品牌的营收增速为10.6%,较2021年50%以上的增速大幅放缓。

作为安踏收入的重要支柱,FILA也面临增长压力,2025年其零售金额同比2024年取得中单位数正增长,但与2019-2021年间73.9%、18.1%、25.1%的增速相比,下滑明显。

这背后,有服饰市场增速放缓的影响,也有行业竞争加剧的压力,但相较于2025年可隆、迪桑特等“所有其他品牌”同比增长45%至50%,问题似乎还是出在“安踏”自身。

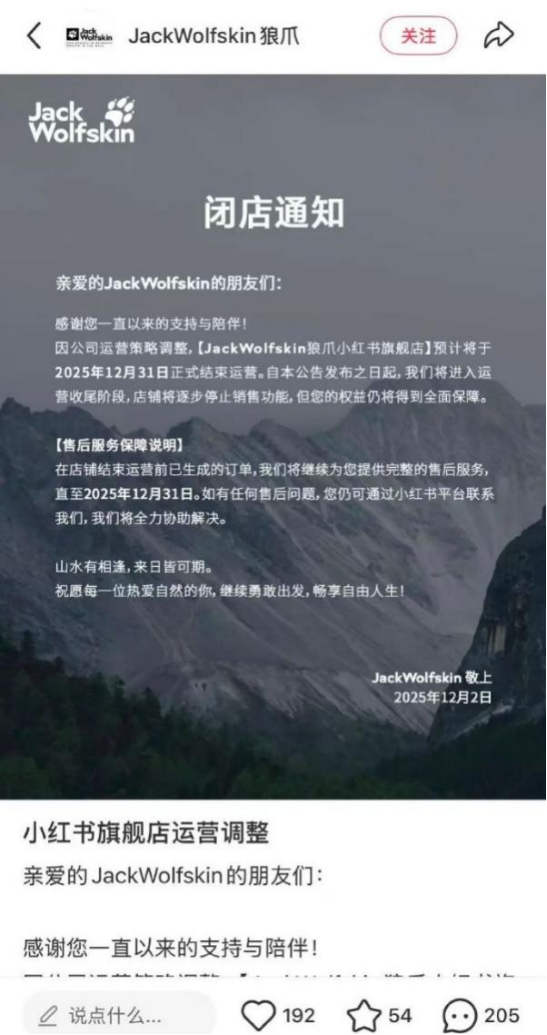

2025年底,狼爪关闭小红书官方旗舰店,一度引发热议。事实上,相较于服饰市场的内卷与疲软,近年运动服饰市场反而逆势增长,18-35岁的泛年轻人群在运动消费上的年均支出增速超过20%。

因此,以一二线城市年轻用户为主体的小红书,其实非常适合户外服饰品牌的销售。但狼爪却反常态关闭小红书门店,这反映出安踏在面向年轻消费市场时的“水土不服”。

这背后,并非安踏错判了狼爪的品牌价值,而是未能讲出一个年轻人群听得懂、愿意信、乐于分享的品牌故事。

当安踏对收购这种打法产生“路径依赖”,如何摆脱靠品牌新鲜感获取用户的惯性,反而成了更难的功课。

参考定位专业滑雪服的迪桑特在东北市场意外走红,它讲的并非滑雪服的“性能”故事,而是击中了打工人“低调又张扬”的穿搭心理,将功能产品转化为生活态度的符号。

狼爪的营销困境,只是安踏面临挑战的冰山一角,其真正需要回答的问题是:在全球“收购”之后,如何在不同市场做好生意?包括这次收购彪马,虽能让安踏快速壮大,但如何扭转彪马的低迷业绩,实现在欧洲市场的“诺曼底登陆”,依然任重道远。

“收购”看似容易,实则更像一场高难度接力赛,要有稳定“大后方”,才能将风口转化为长期增长,这不仅关乎品牌组合的协同效应,更考验精细化运营能力。

安踏已经完成了漂亮的起跑和加速,但真正的考验,在于能否将接力棒稳稳传递到下一段赛程。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com