上期所再度调控期货交易:收紧白银锡交易限额 调整铜铝涨跌停板与保证金

1月26日,上海期货交易所(简称上期所)发布多项公告,在进一步收紧白银、锡期货相关合约交易限额的同时,对铜、铝期货相关合约的涨跌停板幅度及交易保证金比例作出调整。

白银、锡期货交易限额进一步收紧

上期所依据《上海期货交易所风险控制管理办法》相关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,对非期货公司会员、境外特殊非经纪参与者及客户在白银、锡期货已上市合约的交易限额进行调整:

白银期货AG2602、AG2603、AG2604、AG2605、AG2606、AG2607、AG2608、AG2609、AG2610、AG2611、AG2612、AG2701合约的日内开仓最大数量为800手;

锡期货SN2602、SN2603、SN2604、SN2605、SN2606、SN2607、SN2608、SN2609、SN2610、SN2611、SN2612、SN2701合约的日内开仓最大数量为200手。

实际控制关系账户组的日内开仓最大数量按单个客户标准执行,套期保值交易和做市交易的开仓数量不受此限制。

回溯来看,1月16日上期所曾宣布,自1月20日(1月19日夜盘)交易起,将上述白银期货合约的日内开仓最大数量调整为3000手;1月15日,上期所还调整了锡期货的交易保证金比例与涨跌停板幅度,并自1月16日(1月15日夜盘)交易起,将锡期货各合约的日内开仓最大数量调整为800手。

短期内交易限额大幅收紧,源于白银、锡期货近期的持续大幅上涨。1月26日,沪银日内最高触及28226元/千克,涨幅一度超14%,刷新历史新高;沪锡日内也冲高至462720元/吨的高位。截至当日收盘,沪银主力合约上涨12.78%,沪锡主力合约上涨1.37%。

对于后续走势,国联期货分析称,从中长期视角看,全球地缘博弈升级本质是战略资源的争夺,关键矿产已成为大国竞争的新领域,白银的战略储备属性与配置需求因此进一步凸显。同时,光伏新能源、汽车电气化、数据中心及人工智能等战略新兴产业带动工业需求增长,叠加矿产供应的结构性约束、全球库存偏低形成的供需缺口,以及战略资源化趋势下的政策支持,白银有望形成“工业+金融”双轮驱动的强势格局,2026年价格仍有一定上涨空间。

华泰期货则表示,长期而言,锡品种终端对应的高科技企业对降息较为敏感,因此降息预期对锡终端需求是重要利好。加之近期费城半导体指数与美国七大科技企业资本开支持续走高,对锡下游实际需求和市场情绪均构成较大利好,预计锡价重心仍将上行。

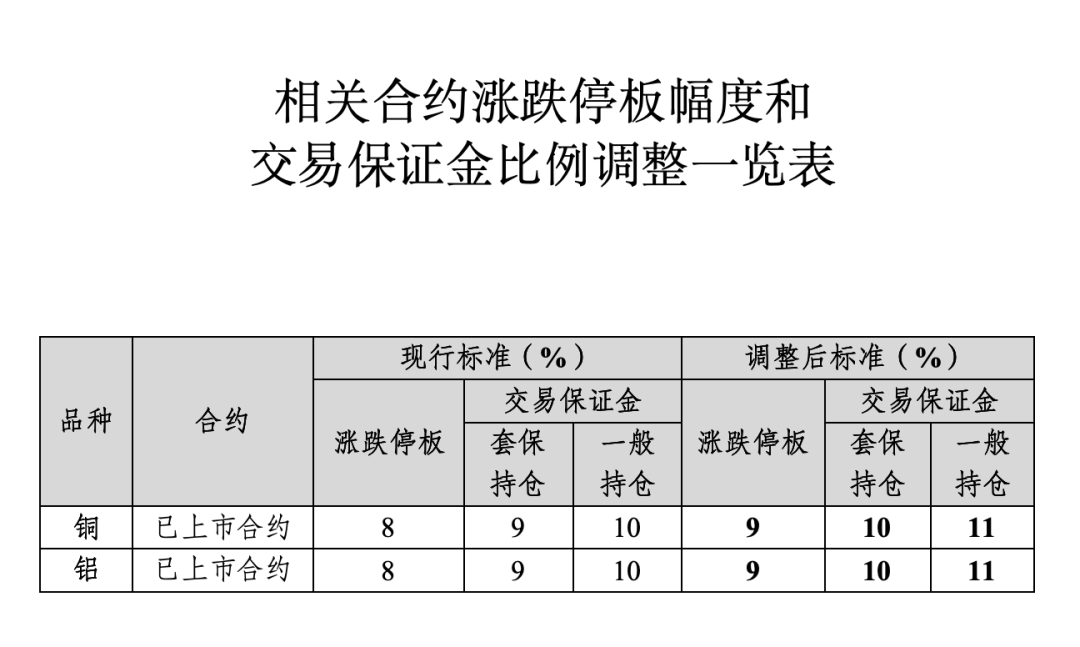

铜、铝期货涨跌停板与保证金比例调整

同日,上期所发布公告指出,自2026年1月28日(星期三)收盘结算时起,调整相关合约的涨跌停板幅度和交易保证金比例:

铜期货已上市合约的涨跌停板幅度调整为9%,套保持仓交易保证金比例调整为10%,一般持仓交易保证金比例调整为11%;

铝期货已上市合约的涨跌停板幅度调整为9%,套保持仓交易保证金比例调整为10%,一般持仓交易保证金比例调整为11%。

若遇《上海期货交易所风险控制管理办法》第十三条规定的情形,将在上述涨跌停板幅度和交易保证金比例基础上进行调整。

关于涨跌停板和交易保证金的其他事宜,按照《上海期货交易所风险控制管理办法》及相关业务规则执行。

1月以来,铜、铝期货呈现震荡上行态势。截至1月26日收盘,沪铜主连报101880元/吨,涨幅1.26%;沪铝主连报24215元/吨,涨幅0.33%。

对于后续行情,银河期货认为,消费端方面,储能、AI等领域增长迅速,若出现转向铜价或快速回撤,但目前AI泡沫远未破灭。同时,铜的金融属性增强,铜金比处于绝对低位,美联储预防式降息尚未结束,中国加大跨周期和逆周期调节,市场流动性充足,为铜价长期上涨提供基础。

华安期货表示,“宏观主导+基本面托底”是沪铝价格的主要影响因素。当前市场现货走货不畅,下游需求方“恐高情绪”形成压制,但白银和黄金价格持续上涨对金属价格形成支撑,在宏观情绪主导下,沪铝价格易涨难跌。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com