历史罕见的全球性贵金属逼空狂潮:金价破5000美元背后的深层逻辑

涨势如虹!

黄金价格迎来历史性时刻,首次冲破5000美元关口,现货黄金盘中一度站上5100美元/盎司,涨幅超2%,相关ETF也随之大幅上扬。

其中,低费率的黄金股ETF(159562)当日上涨7.58%,低费率的黄金ETF华夏(518850)当日上涨2.76%,净值均创下历史新高。

01、金银联动上涨

在金价突破5000美元之前,白银已于上周五率先突破100美元。

仔细观察行情与资金面走势,能清晰看到白银市场呈现出教科书式的逼空行情。

首先是持仓结构极度分化,截至1月20日,COMEX期货市场中商业空头仓位高达约9万手,而投机净多头仓位超过2.5万手,双方形成尖锐对峙;

其次是实物交割环节紧张,全球可交割白银库存降至十年低位,2025年12月COMEX白银单月交割量创下约6300万盎司的纪录,2026年开年仅3天又交割约1800万盎司,现货争夺进入白热化阶段;

第三是市场结构出现现货价格高于期货的“现货升水”现象,这是实物短缺的明确信号;

第四是传统空头开始“投降”,以摩根大通为代表的华尔街大行已从主要空头转为净多头并争夺实物,这被视为逼空进入关键阶段的标志。

2026年初至1月23日,银价累计涨幅超40%;从2025年初算起,累计涨幅已超过黄金。

这场逼空行情能够爆发并持续,深层“燃料”在于白银市场不可逆转的结构性短缺。

白银已连续五年出现供给缺口,2026年预期缺口将扩大至约7000吨。

究其原因,一方面是光伏、AI数据中心、电动汽车的普及带来巨大刚需,加上多国政府将白银列为关键矿产的政策支持;另一方面,白银约70%的产量是铜、铅、锌等主金属开采的副产品,供应弹性极小。

白银价格的暴涨,为本就火热的黄金市场再添一把火。

贵金属市场有一个关键指标——金银比价(即一盎司黄金价格除以一盎司白银价格)。

在贵金属牛市中,该比价通常会从高位(如80-90倍)向历史均值(约60倍)或更低水平回归。

2025年以来,金价持续上涨,白银相对显得“极度便宜”。当白银因自身供需紧张和逼空行情启动暴涨时,市场立刻意识到这是对过高金银比价的修正,大量资金(尤其是寻求更高弹性的投机性和趋势性资金)迅速涌入白银,追逐其“补涨”潜力。

白银的迅猛上涨反过来印证并强化了市场对“整个贵金属板块处于牛市”的共识,这种共识自然外溢至黄金,吸引更多增量资金将黄金视为更稳健的核心配置,进而推高金价。

02、共同的宏观叙事支撑

从更宏观的角度看,黄金与白银上涨最重要的底层基础,是高度一致且正在共振的核心宏观叙事。

具体包括:

1、对冲美元信用风险

最新案例是,丹麦“学界养老基金”(Akademiker Pension)1月20日宣布,计划在1月底前清仓其持有的约1亿美元美国国债,该基金表示,决策主要基于对美国糟糕财政状况的担忧。

瑞典最大私人养老基金(Alecta)于1月21日宣布,过去一年内已出售了大部分美国国债,减持规模约为77亿至88亿美元,该基金同样将美国政策不确定性及债务增长列为核心原因。

2、抵御地缘政治风险

2026年1月尚未结束,全球已发生多起重大地缘事件,包括美国“强买”格陵兰、突袭抓捕委内瑞拉总统、宣布对与伊朗有贸易往来的国家加征25%关税,以及伊朗国内混乱加剧等。

再加上持续的俄乌冲突,地缘问题并未随新年到来而缓解,反而有恶化迹象。

3、对抗通胀与货币贬值

在央行大幅“放水”、财政赤字货币化的背景下,纸币购买力持续被稀释。

这些叙事最直接的结果,就是资金涌入黄金、白银等贵金属。

在此趋势下,黄金主题相关ETF成为资金竞逐的对象。

从资金面看,2025年全年,全球与地缘政治风险相关的黄金ETF净流入达347亿美元,较2024年增长220%。特别是2025年第四季度,北约与另一大国在波罗的海举行针锋相对的大规模军演期间,单周黄金期货未平仓合约激增23%。

世界黄金协会数据证实,全球黄金ETF在2025年录得创纪录的资金净流入(约增800吨)。

大型机构方面,桥水在2025年第三季度将其在SPDR黄金ETF(GLD)的头寸从上季度的约57.8万股增至81.1万股,增幅超40%,同期还显著增加了对美国长期国债的看跌期权头寸。

贝莱德在《2025年第四季度投资展望》报告中明确提出,鉴于对财政可持续性和地缘风险的评估,其模型投资组合已提高对黄金类资产的战略配置权重。

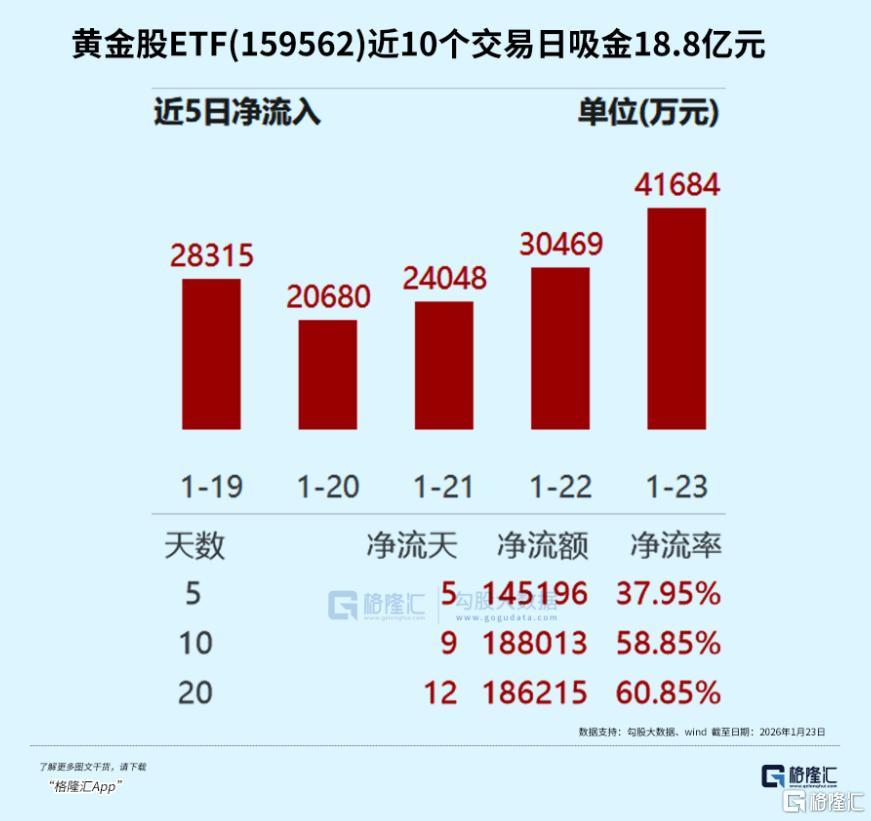

国内方面,2026年1月尚未结束,黄金ETF华夏(518850)涨幅已达17.32%,近20个交易日获23.98亿元资金流入,最新规模达152.92亿元;素有“金价放大器”之称的黄金股ETF(159562)年内涨幅38.01%,近10个交易日吸金18.8亿元,规模增至57.94亿元。

作为最大买家的各国央行,继续大手笔买入黄金。

据世界黄金协会(WGC)2026年1月最新数据,2025年全球央行净购金量达到惊人的1287吨,连续第4年突破1000吨大关。

其中,中国央行2025年全年增持黄金287吨,官方黄金储备突破2500吨,占外汇储备比例升至5.2%。

对比来看,截至2025年11月,中国已连续9个月减持美债,持仓规模降至6826亿美元,为2008年9月以来最低。

03、市场形成强烈看涨共识

面对金价突破5000美元,全球顶级投资银行非但没有警示泡沫,反而竞相上调目标价,形成罕见的看涨共识。

高盛(Goldman Sachs)在2026年1月25日的最新报告中,将12个月黄金目标价从4800美元上调至5500美元,分析师认为驱动因素已从“实际利率”转向“地缘政治风险溢价与去美元化进程”,并预测“央行购金需求未来三年内将维持每年1000吨以上的高位”。

摩根士丹利(Morgan Stanley)将2026年底金价预测从4600美元大幅调升至5300美元,强调“全球储备资产重构才刚刚开始,黄金是这一进程的核心受益者”。

美国银行(Bank of America)发布了当前市场最乐观的预测之一,认为在“极端情景下”,若全球去美元化进程加速,金价未来24个月内可能上探6000美元,报告指出:“5000美元不是终点,而是一个新货币时代的定价起点。”

中国国际金融股份有限公司(CICC)从东方视角分析认为,亚洲央行的持续购金与居民部门因房地产周期调整而增长的黄金配置需求,将为金价提供“东方支撑”,预测2026年金价运行区间在4800-5600美元。

市场逐渐形成共识:黄金牛市不仅源于经济温和增长或通胀,更源于对现有国际政治与经济秩序稳定性的集体不信任。

真实世界中每发生一起接近这些“剧情”的小型危机(如制裁升级、局部冲突、联盟内讧),都在为金价的“未来预期”增添现实筹码。

实际上,资本涌入黄金并非押注某一场具体战争,而是为“更分裂、更不可预测、规则更脆弱的未来世界”购买“保险”。

04、结语

如果未来推动金价的三大核心动力——地缘政治风险、美元信用重估、央行与机构的战略性增配未见衰减迹象,那5000美元的金价到底是泡沫的顶点,还是新时代的基准?

这值得投资者深思。

或许更应追问的并非“黄金是否值得投资”,而是“在新的宏观范式中,应如何定义黄金在财富版图中的合理比重”,更具体地说,是“市场上众多参与黄金的渠道和工具中,哪些能很好地为投资保驾护航”。

其中一个“纯净”工具是黄金ETF华夏(518850),它锚定上海黄金交易所现货合约,支持T+0交易,场外联接基金为A类008701/C类008702。

黄金股ETF(159562)则投资于港股与A股市场的黄金产业链公司,权重股集中于紫金矿业、山东黄金、中金黄金等金矿企业,也覆盖老铺黄金、周大福等珠宝零售公司,场外联接基金为A类021074/C类021075。

值得注意的是,黄金ETF华夏(518850)与黄金股ETF(159562)的综合费率均为0.2%,是全市场同类产品最低费率水平,相较于市场常见的0.6%费率,能为投资者显著节约持有成本。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com