B股:被遗忘的价值洼地,暗藏投资机遇?

作者|王晗玉

编辑|张帆

自2024年“924”行情延续以来,A股在两年多时间里震荡上行,上证指数已从2700多点攀升至4100点以上,多家机构预测A股正进入“慢牛”阶段。然而,B股市场却像一块被遗忘的角落,成为资本市场中独特的“价值洼地”。

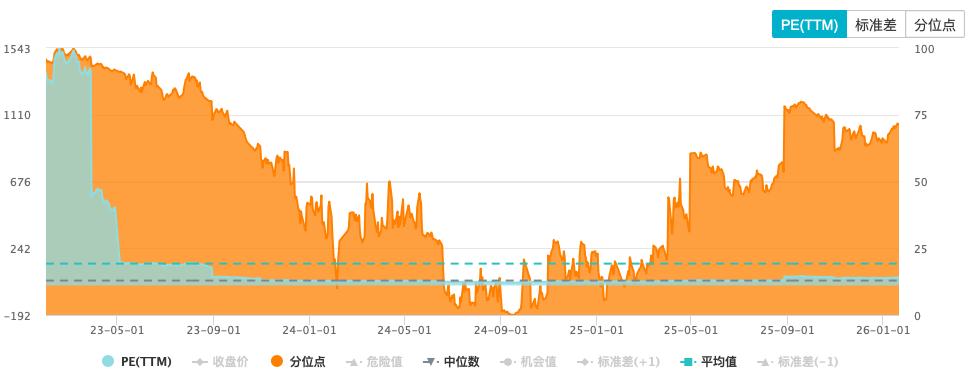

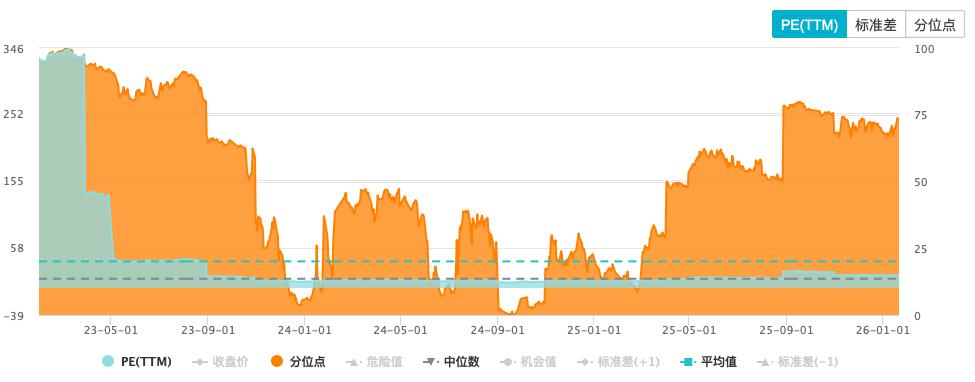

1月14日,锦江酒店发布公告称,已完成部分B股增持计划,累计增持金额达2606.68万美元。这一举措再次将市场目光聚焦到B股——在A股估值中枢抬升的背景下,锦江酒店A股与B股的估值差异依然十分显著。

Wind数据显示,截至今年1月中旬,锦江酒店A股近一年平均PE约50倍,而B股仅18倍左右,B股价格较A股的折价幅度长期维持在60%左右。

这种价格悬殊并非锦江酒店独有,而是B股市场长期存在的普遍现象。

从市场整体表现看,近两年来B股指数收益长期在0%上下波动,甚至多次出现负值,而A股、H股主要指数表现均优于B股。2025年4月之后,这种分化趋势更加明显。

数据来源:Wind 制图:36氪

那么,锦江酒店为何选择此时增持B股?B股长期低估值的原因是什么?投资者能否从中找到投资机会?

锦江酒店增持B股的背后逻辑

上市公司回购或增持自身股份,通常是为了优化资本结构、增强控制权稳定性、提高资金使用效率等。

当公司认为股价被低估时,回购股份可减少股本、提升每股收益,进而提振市场信心。对锦江酒店而言,B股长期低于净资产,市盈率仅18倍左右,增持成本较低,从财务角度看具有明显吸引力。

同时,增持B股可在不影响A股股价的前提下,巩固控股地位,防范潜在股权风险。尽管此次增持未触及控股线,但释放了管理层对公司长期发展的信心信号。

此外,B股市场长期成交清淡、流动性不足,公司主动增持既能注入活跃度,也能在股价低迷期展示对公司价值的认可,推动估值修复。

结合锦江酒店的基本面,其作为国内酒店行业龙头,已度过疫情冲击后的业绩波动期,行业正逐步复苏。此时以低成本增持B股,既体现了财务策略的审慎,也对外释放了发展信心。

B股长期低估值的深层原因

增持行为凸显了B股与A股的估值差距——同一公司、同一基本面,却因交易市场不同形成价格“双轨制”。这一现象由多重因素促成。

要理解B股低估值,需先回顾其历史背景。1992年推出的B股,初衷是在人民币资本项目未开放时,为境内企业开辟吸引外资的通道。B股以人民币标明面值,沪市用美元、深市用港元交易,最初仅限境外投资者购买。

2001年后,B股对境内个人投资者开放,但受外汇管制、交易不便等因素影响,投资者参与度不高。市场容量小、交易清淡、机构投资者缺失,导致流动性远低于A股,估值长期承压。

随着QFII制度推行、沪港通开通,外资进入A股的渠道日益丰富,B股的制度优势不再,甚至因流动性差、信息披露不完善被外资减持。

尽管监管层多次提及B股改革,但尚无明确方案落地。B股融资功能几近停滞,部分公司选择“B转A”“B转H”,但过程复杂、成本高。政策不确定性进一步压制了B股估值。

此外,B股以外币计价交易,境内投资者需承担汇率波动风险,兑换结算手续繁琐,摩擦成本高于A股,制约了流动性。

整体而言,B股低估值是流动性缺失、政策边缘化、投资者结构失衡、交易成本高等因素叠加的结果。随着资本市场开放推进,B股的“外资窗口”功能已基本完成历史使命,估值折价现象长期存在。

B股:价值洼地还是投资陷阱?

锦江酒店增持B股的行为,让市场重新审视B股的投资价值。

目前,同时发行A、B股的公司约70余家,绝大多数B股较A股存在明显折价,部分公司折价率超50%。这意味着投资者可用更低价格买入同公司同等权益,存在套利空间,尽管因流动性问题实现套利有难度。

另一方面,B股股价低迷使得多只B股股息率显著高于A股,部分个股股息率长期维持在5%以上,甚至达8%-10%。对注重现金回报的长期投资者而言,高股息特征具备吸引力。

不过,B股低流动性可能导致“买得进、卖不出”的困境,汇率波动也可能侵蚀收益。

锦江酒店增持B股,表面是普通回购,实则折射出B股的估值困境与潜在机遇。作为历史遗留的“双轨制”产物,B股的流动性匮乏、政策边缘化使其估值长期低于A股,但也为价值投资者提供了折扣买入优质股权的可能。

但价值洼地的存在,并不意味着价格会立即回归。产业资本的增持比市场情绪更具信号意义。投资者需在充分认识风险的基础上,从基本面稳健、股息率高、AB股价差显著的品种中寻找机会。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。本文信息或意见不构成投资建议,投资者决策前应咨询专业人士。我们不提供承销或需特定资质的服务。

关注获取更多资讯

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com