定存未到期利率或调整?裕民银行相关事件回应与解析

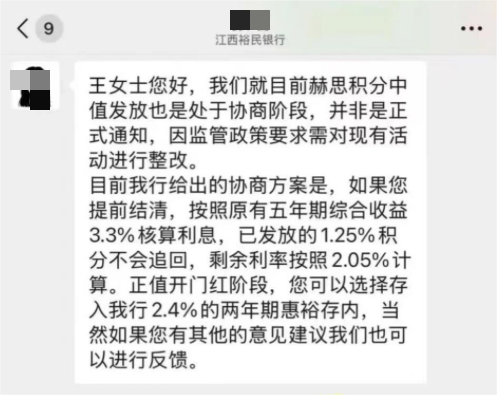

近日,社交平台上流传着一张疑似江西裕民银行客户经理的微信聊天截图,引发了不少储户的关注。截图内容显示,该行正考虑停止向存量存款客户发放积分,并提出了一份协商方案来征求储户的意见。

这份方案对提前结清存款的权益进行了说明:如果储户选择提前终止存款,已经发放的积分不会被追回,之前产生的利息将按照原来3.3%的综合收益标准计算,而剩余未结算的利息则会调整为2.05%计息;同时,客户经理还建议储户转存该行一款年化利率为2.4%的两年期产品。截图中提到,这并非正式通知,而是为了响应监管政策要求,对现有存款相关活动进行整改。

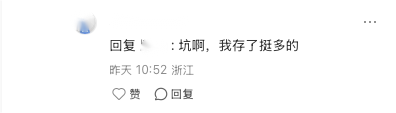

不过,该方案让部分储户感到不满,他们认为这相当于降低了存量存款的综合利率。凤凰网财经《银行财眼》发现,有储户质疑裕民银行这种做法是公然违约,还有储户表示:“这太坑了,我存了不少钱呢。”

据了解,裕民银行之前推出过带有贴息的存款产品,贴息部分以积分的形式每日发放,这些积分可以用来兑换京东卡等物品。

针对此事,凤凰网财经《银行财眼》拨打了裕民银行的客服热线,客服人员表示,目前暂时没有收到关于停止派发积分的执行方案,相关积分仍然在继续派发。

但在社交平台上,储户们对于裕民银行是否还在继续发放积分说法不一。有网友称积分还在正常发放,也有网友反馈银行已经开始停发了。关于该事件的最新进展,凤凰网财经《银行财眼》会持续关注。

对此,北京威诺律师事务所的杨兆全律师表示,根据商业银行存款管理的相关规定,存款积分可折算收益的贴息,本质上属于违规返利吸存,突破了利率自律上限,可能涉嫌违规揽储。另外,对于已经签约的定期存款,银行不能单方面降低约定的利率;如果积分贴息写入了合同,中途停发就属于违约行为;要是积分贴息只是营销活动,没有写入合同,停发虽然不构成违约,但有违诚信原则。所以,如果银行要变更原方案,需要与储户进行协商并提供合理的补偿。

不良率较高,信息披露违规问题频发

公开资料显示,江西裕民银行在2019年5月20日获批筹建,同年9月27日获准开业,是江西省首家、全国第18家民营银行。目前,该行的第一大股东是南昌金融控股有限公司,持股比例为30%。

值得注意的是,近年来裕民银行的信息披露一直存在合规问题。截至目前,裕民银行还没有公布2023年的财报,成为全国19家民营银行中唯一一家未披露该年度报告的机构。

此外,该行第三支柱信息披露也存在延迟的情况。从裕民银行的官方网站可以看到,该行2024年第四季度的第三支柱信息直到2025年6月21日才公布,滞后了好几个月;2025年第一、二季度的信息披露时间分别延迟到了8月21日和10月23日。

从该行披露的2024年财报数据来看,报告期内实现了扭亏为盈,营业收入达到4.72亿元,同比增长27.22%;净利润为976.27万元。

裕民银行在年报中没有公布净息差数据,2024年的利息净收入为4.10亿元,相比2023年的4.71亿元下降了12.95%。

在资产质量方面,该行2024年的不良贷款率为2.04%,远高于同期民营银行1.66%的平均水平,在19家民营银行中排名第三,仅比亿联银行和网商银行要好一些。

值得关注的是,2025年4月,三湘银行原副行长宋源担任了裕民银行的新任行长。在此之前,裕民银行的行长职位已经空缺了三年多。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com