2025年中国经济增长5%:动力来源与2026年展望

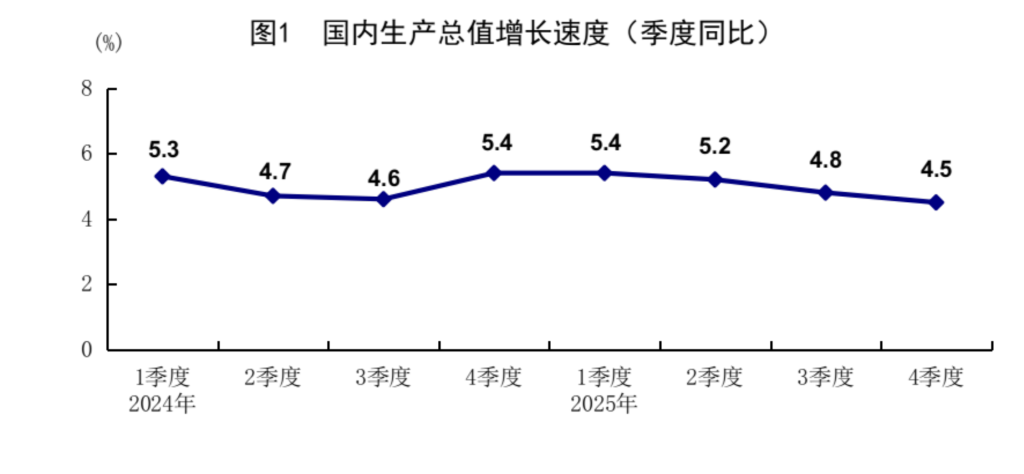

1月19日,国家统计局发布了2025年国民经济运行数据。初步核算显示,2025年全年国内生产总值达1401879亿元,按不变价格计算,同比增长5.0%,顺利完成年度增长目标。分季度看,经济增速呈现前高后低态势,一季度增长5.4%,二季度5.2%,三季度4.8%,四季度4.5%。

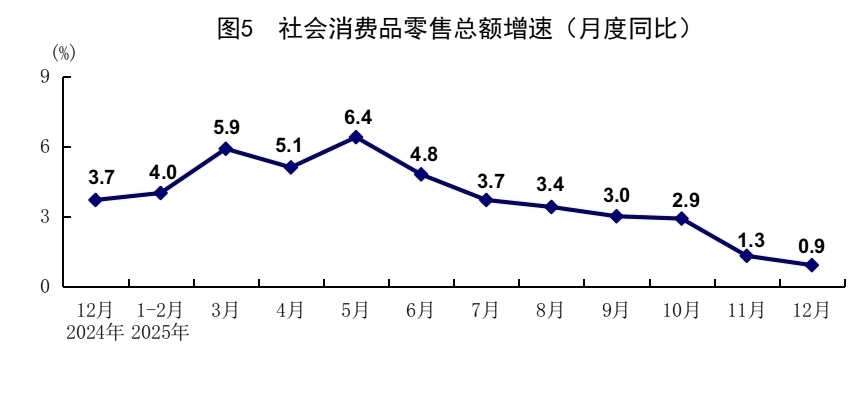

消费领域,2025年社会消费品零售总额为501202亿元,同比增长3.7%,较上年的3.5%略有加快。12月份单月,社零同比增长0.9%,环比微降0.12%。

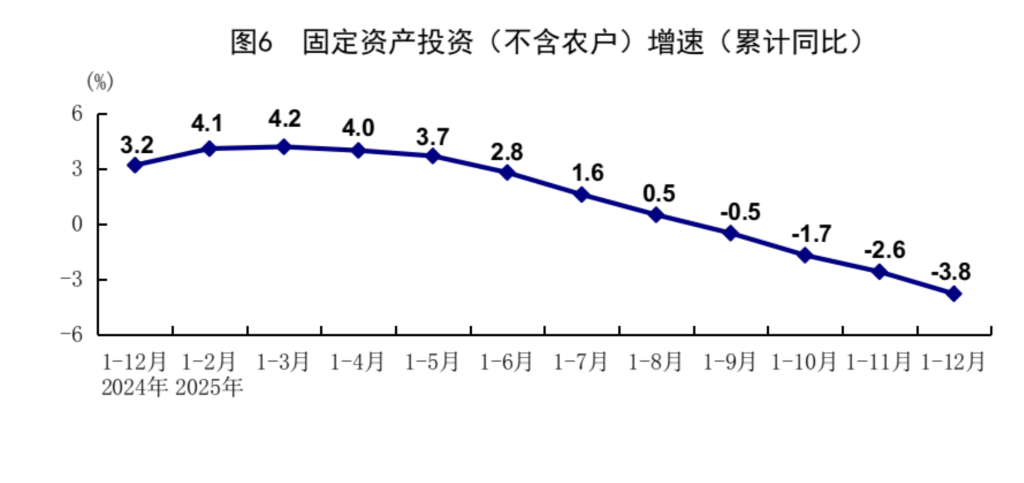

投资方面,全年全国固定资产投资(不含农户)485186亿元,同比下降3.8%;扣除房地产开发投资后,投资下降0.5%。分领域看,基础设施投资下降2.2%,制造业投资增长0.6%,房地产开发投资下降17.2%。12月份,固定资产投资(不含农户)环比下降1.13%。

国家统计局局长康义在国新办发布会上指出,2025年全年,最终消费支出、资本形成总额、货物和服务净出口对经济增长的贡献率分别为52%、15.3%、32.7%;四季度这三项贡献率则为52.9%、16%、31.1%。

年度增长目标达成的三大支撑

2025年GDP增长5.0%,顺利实现预期目标。东方金诚首席宏观分析师王青分析,目标达成主要得益于三方面:一是逆周期调节力度加大,积极的宏观政策全面发力;二是高技术制造业等新质生产力领域增速领先,拉动经济转型升级;三是出口韧性强劲,外需对增长的拉动力保持高位。

从季度走势看,经济前高后低特征明显。中金公司研究部认为,上半年财政政策靠前发力、耐用品消费较快增长、基建投资增速较高支撑了经济;下半年财政支撑减弱,消费和基建投资回落,叠加房地产市场趋弱、制造业投资受盈利预期和反内卷政策影响下行,导致增速放缓。四季度经济呈现“外需强于内需”特点,出口保持较快增长,而房地产调整、地方财政压力、消费信心偏弱等因素拖累了内需。

社零增速小幅加快,政策支持作用显著

2025年社零总额同比增长3.7%,较上年的3.5%略有提升。王青指出,这主要受消费补贴政策加力扩围带动,当年促消费资金从1500亿元翻倍至3000亿元,叠加消费贷贴息等措施,对居民消费形成较强支撑。

不过12月份社零增速下滑至0.9%,商品零售和餐饮收入增速均有所回落。中金公司认为,二至四季度“国补”力度退坡、高基数效应显现,叠加地产疲软影响相关消费,社零增速逐步放缓。从具体品类看,12月家用电器、家具、汽车类零售额仍为负增长,但降幅收窄;文化办公、体育娱乐、通讯器材类则保持增长,其中通讯器材类增速达20.9%。

投资成经济拖累,2026年重点推动止跌回稳

全年固定资产投资下降3.8%,成为经济运行的主要拖累项。中央经济工作会议已将“推动投资止跌回稳”列为2026年重点任务。分领域看,基建投资下降2.2%,制造业投资增长0.6%,房地产开发投资下降17.2%,三大领域增速均有所下行。

基建投资方面,王青分析,地方财政压力加大、化债约束收紧、资金来源受限是增速下行的主要原因。尽管12月有新型政策性金融工具和专项债加发支持,但政策效果传导至实物工作量仍需时间。制造业投资增速震荡走弱,民生银行首席经济学家温彬认为,这与产能利用率下行、反内卷政策约束低效投资、前期刺激退坡等因素有关。房地产投资持续下滑,国联民生指出,高基数扰动和需求未超预期回暖是主要原因,行业短期仍存调整压力。

2026年经济稳中向好具备支撑条件

对于2026年经济走势,康义表示,我国经济基础稳、优势多、韧性强、潜能大,长期向好趋势未变,稳中向好有条件、有支撑。

消费方面,王青预计,2026年大力提振消费将是稳增长重点,财政促消费资金规模或上调,范围有望扩至一般消费品和服务消费,一季度社零增速或低位回升,全年社零增速有望加快至5.0%左右。

投资领域,机构普遍认为基建投资有望止跌回稳,一季度或重拾升势;制造业投资结构将持续优化,高技术产业和传统产业升级领域将成增量主力;房地产投资降幅或显著收窄,但需引导房贷利率下行以激活需求。温彬强调,2026年制造业投资将在“以质取胜”和新动能培育支撑下,呈现稳中有升、结构升级态势。

总体来看,2026年经济增长的积极因素正在积累,政策发力重点明确,经济稳中向好的态势值得期待。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com