股权存疑仍未明,亏损加剧创新高,翼菲科技12轮融资后急切赴港上市

来源丨凤凰网财经《IPO观察哨》

作者丨DW

近日,曾在去年12月底因招股书失效的浙江翼菲智能科技股份有限公司(以下简称“翼菲科技”)更新了上市材料,再次向港交所主板发起冲击。

不过,凤凰网财经《IPO观察哨》通过深入分析招股书和公开信息发现,这家从济南迁至浙江的“清华系”机器人企业,尽管有名校背景、核心技术以及政策支持,还展现出了不错的增长速度和全面的产品布局,但依然面临着商业化进程缓慢、持续亏损以及行业巨头竞争的现实难题。

01 半年内两次冲刺上市:证监会问询的股权问题,这次能解释清楚吗?

翼菲科技的上市过程本身就暴露了不少挑战。公司最初在2025年6月30日依据港交所18C章程(特专科技公司上市机制)提交申请,想借助这个对未盈利科技公司包容的通道快速登陆资本市场。

但到了9月份,证监会的补充问询直接指向了“股权变动、股东情况”等核心治理问题。监管层要求公司详细披露自身及前身翼菲自动化历次增资和股权转让的定价依据与实缴情况,严格检查是否存在出资问题或未履行义务的情况。

同时,对于春华投资的外汇登记进展,以及公司实际控制人的偿债能力等关键风险点,证监会也提出了明确的说明要求。

之后,年底招股书“失效”(港股IPO申请材料有效期为6个月),虽然这是常见的技术操作,但也从侧面反映出首次推进可能没有达到预期,或者市场环境不太有利。

2026年1月,公司很快更新了上市申请材料。这种急于上市的心态很明显。然而,市场的疑虑并没有因此消除:短短半年时间里,那些曾经引发证监会问询的根本性问题——股权、股东结构,是否已经得到了实质性的梳理和完善?这次更新是不是只是为了延续流程,而核心的疑虑仍然存在。

02 增长快速但亏损不断扩大:商业化路径有待验证

翼菲科技最核心的挑战,在于它还没有跨过盈利的门槛。

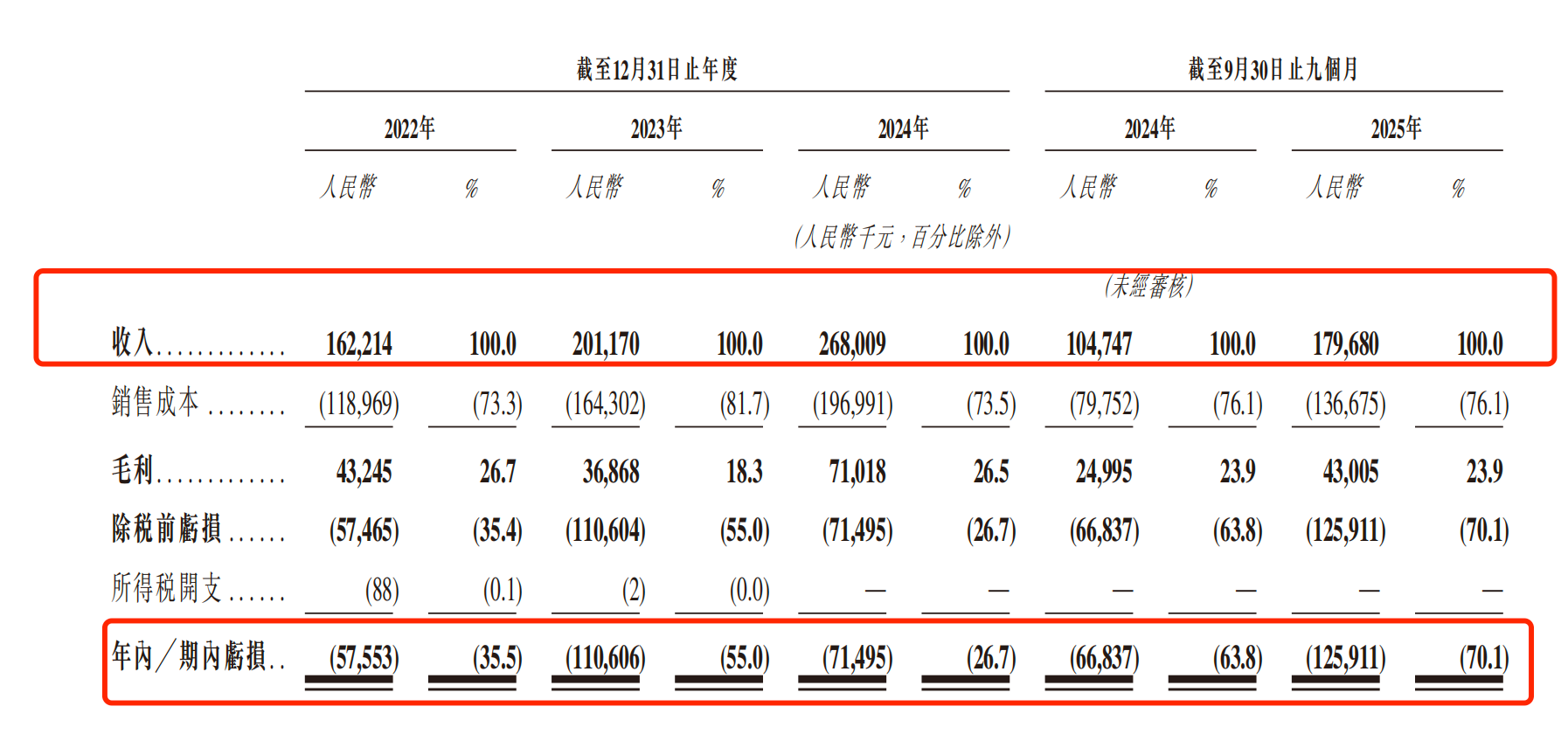

从财务数据来看,翼菲科技呈现出典型的“高增长、高亏损”特点。

2022年到2024年,翼菲科技的营收从1.62亿元增长到2.68亿元,年复合增长率达到28.6%;2025年前三季度营收为1.8亿元,同比增长71.5%,增速有明显提升。

但是,盈利方面却是另一番景象:2022年到2024年净亏损分别为5755万元、1.11亿元和7149万元,三年累计亏损2.4亿元。更值得注意的是,2025年前三季度亏损已经达到1.26亿元,超过了2024年全年的亏损额,而且亏损幅度还在扩大。

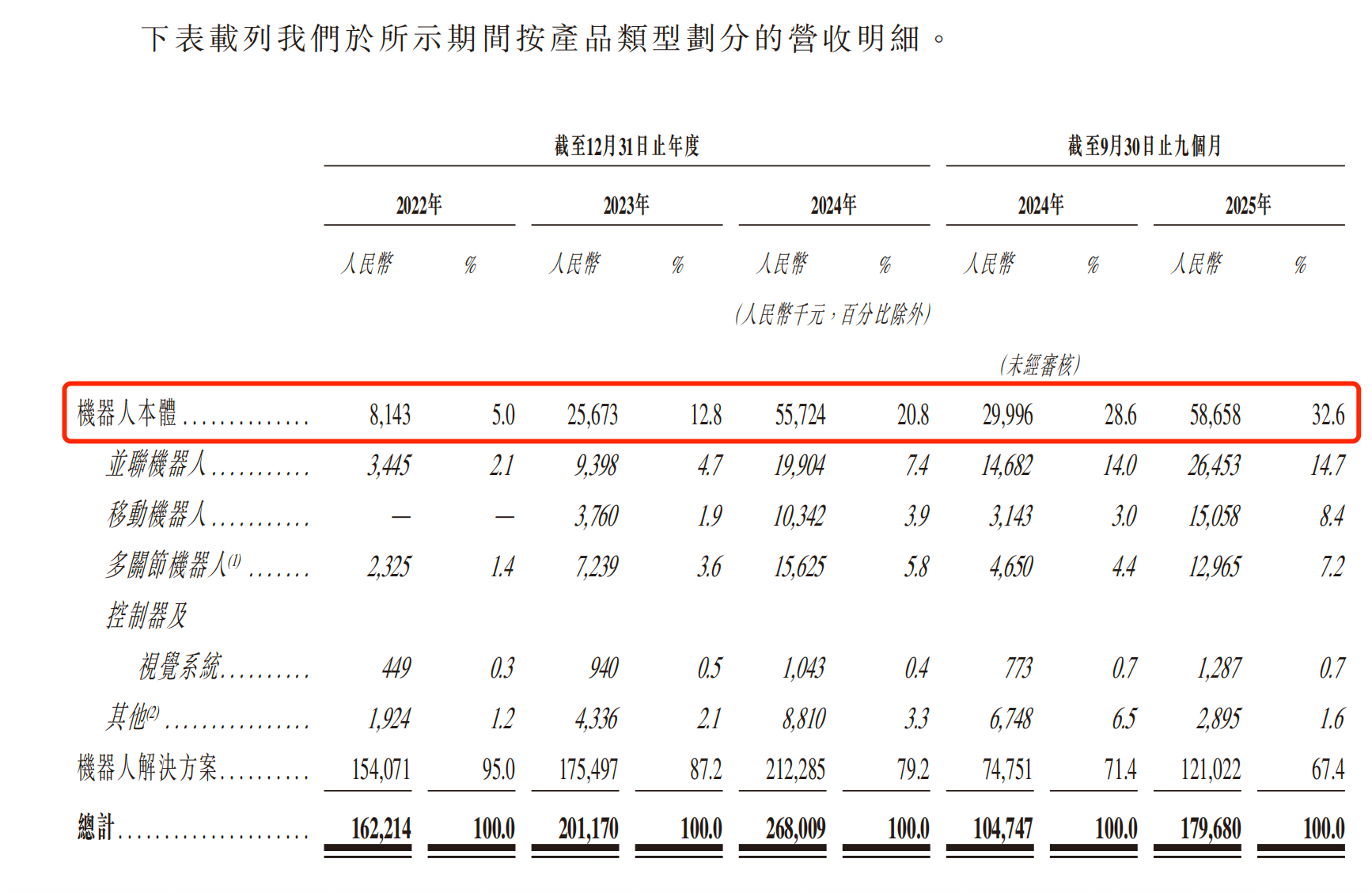

这种“增收不增利”的情况,在准备上市的机器人企业中并不少见,但翼菲科技亏损扩大的趋势,正好赶上了它的营收结构转型期,机器人本体营收占比从2022年的5%上升到2025年前三季度的32.6%。

这引发了一个关键问题:随着高毛利的解决方案业务占比下降,公司的盈利能力是否会进一步受到压力?

03 清华学霸创业,12轮融资估值达36亿

在IPO之前,翼菲科技已经完成了12轮融资,融资总额大约为6.34亿元,吸引了佳士科技、常春藤资本、春华资本、国科盈峰等众多知名机构参与。在IPO前最后一轮融资完成后,翼菲科技的估值达到了36.04亿元。

这个高估值的背后,是“清华系”创始团队的光环和全品类技术布局的支撑。创始人张赛毕业于清华大学热能工程专业,后来获得了哥伦比亚大学机械工程硕士学位,他的精英背景为公司赢得了国家级“小巨人”的技术称号。

在产品方面,翼菲科技构建了从并联(Bat)、SCARA(Python)、六轴(Mantis)、移动(Camel)到晶圆搬运(Lobster)机器人的完整产品矩阵,并且配套了自研的视觉与控制系统,展现出了完善的技术优势和广泛的应用场景。

但在资本寒冬的背景下,光鲜的故事难以掩盖商业现实的残酷。

目前,公司面临着持续亏损和盈利能力未得到验证的双重压力。虽然港交所18C规则允许未盈利企业上市,但2025年港股科技板块的估值回调,已经大大降低了市场对“烧钱故事”的接受度。

36亿的估值到底是硬科技实力的体现,还是资本泡沫的假象?翼菲科技急需用业绩增长向市场证明,它的高估值不是“空中楼阁”。

04 股权结构变化与地域迁移:战略调整背后的担忧

翼菲科技的发展过程中,有两项关键的结构性变化值得重点关注。

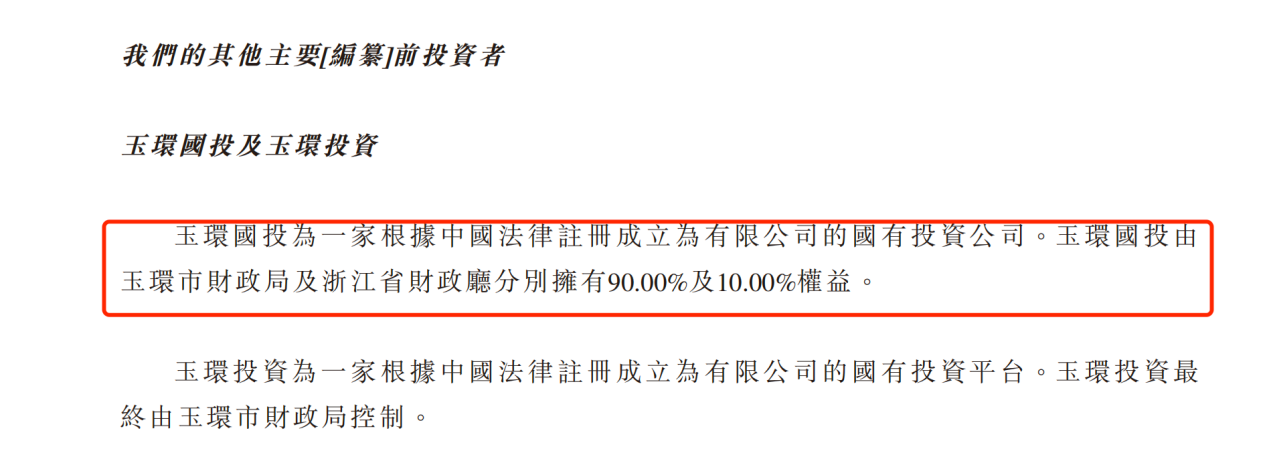

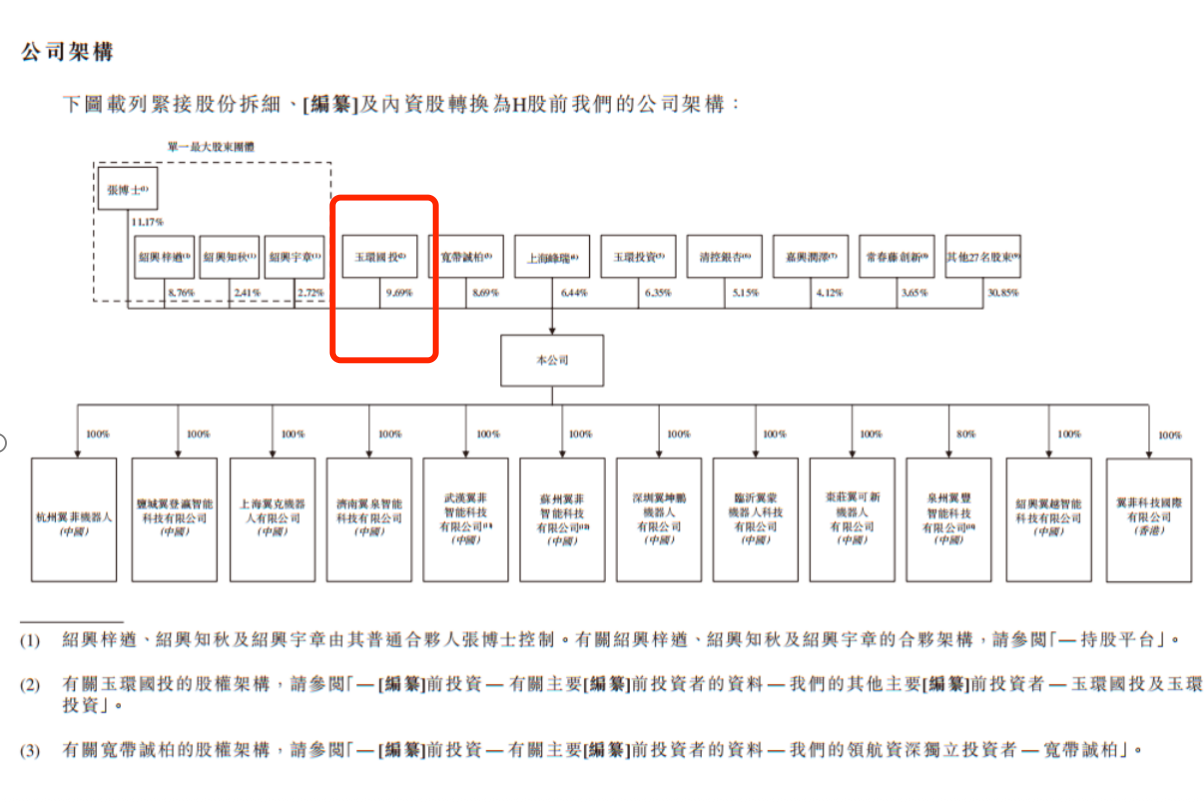

首先是地域迁移和资本架构的重塑。翼菲科技成立于2012年,2025年总部从济南迁到浙江玉环,虽然引入了持股9.69%的地方国资(玉环国投),获得了政策资源的支持,但作为技术密集型企业,异地迁移是否会对原有的研发体系稳定性和人才生态连续性造成影响,还是个未知数。

同时,翼菲科技的股权结构呈现出复杂的情况:一方面,“清华系”资本(启迪之星、清控银杏)的加入构建了产学研联动的故事;另一方面,公司经过12轮融资,股权相对分散,创始团队的控制力和决策效率面临严峻挑战。

从行业角度来看,翼菲科技正面临周期性和竞争性的双重压力。

宏观上,工业机器人行业与制造业投资周期高度相关,2024年以来宏观经济的波动直接影响了下游客户的资本开支意愿;微观上,市场竞争越来越激烈,公司在并联机器人、SCARA等细分领域既要应对新松机器人、埃斯顿等国内龙头的竞争,又要面对发那科、ABB等国际巨头的挑战。

在这种背景下,翼菲科技在招股书失效后迅速更新材料,反映出它迫切的融资需求。持续扩大的亏损正在快速消耗前期的融资,上市融资已经成为维持研发投入和市场拓展的必要手段。然而,IPO时机的选择却很尴尬:港股硬科技的估值还没有修复,而境内监管对境外上市的备案审查越来越严格。2025年9月监管层对其股权变动的问询就是一个明确的信号。

对于投资者来说,核心问题在于:公司的技术优势能否转化为可持续的盈利优势?在36亿的高估值下,公司需要证明自己不仅能做出好产品,还能建立健康的商业模式。

这次再次冲击港交所,翼菲科技需要向市场展示的,不仅仅是增长的速度,更是清晰的盈利路径和抵御行业周期的能力。在资本更加理性的2026年,单纯的技术故事已经不足以支撑估值,商业落地的节奏和质量将成为关键的考验。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com