史上最长春节假期将至,消费能否迎来一波上涨?传统消费板块还有机会吗?

另外可以预见的是,未来国人的假期大概率还会继续增加。

增加假期的目的就是为了促进人员流动,只有流动起来,才会带动吃喝玩乐等相关消费。

市场已经开始有所反应,虽然整体消费表现一般,白酒板块甚至持续处于低位,但旅游ETF却大涨3个多点,逼近24年10月的高点,算是消费领域中表现较强的细分板块。

那么,这种行情是否具有持续性?旅游股的走势节奏是怎样的?旅游股能否带动其他消费板块的行情?

01 旅游板块构成分析

要弄清楚这些问题,我们先来了解旅游板块的成分构成。

以旅游ETF为例,其包含的公司涉及免税(如中国中免,是板块内市值最大的公司)、航空(市值占比也较大)、酒店以及旅游景点等领域。

在这些成分中,免税、航空以及大型酒店类公司的资金属性以机构为主,而小型酒店和旅游景点类公司则更受游资青睐。

这些小型旅游股有一个特点,通常会在长假前1到1个半月开始拉升,然后在长假开始前1到2周完成兑现。而且资金往往会集中炒作其中一家公司,使其出现连续涨停的情况。

比如今天,最先涨停的是九华旅游(这种情况比较少见,之前我们多次提到,九华旅游的业绩其实不错,但弹性不如大连圣亚、长白山等公司。这次资金是否开始转变风格选择九华旅游,目前还不确定)。

大家记住这个节奏即可,旅游板块的炒作大概率会持续到春节前1到2周,具体时间可以结合当时的市场情绪来判断。

过了这个时间点就不要再留恋,因为这些小型旅游股缺乏基本面支撑,从基本面来看,很多公司目前的股价与其实际价值并不匹配,这本质上是一种资金博弈行为。

春节、五一、国庆等长假都可以进行这样的博弈,启动和兑现节奏大致如上述所说。

此外,官方虽然经常提及要刺激消费,但目前尚未出台太多实质性的消费政策,所以资金也不会去炒作那些传统消费板块,往往还是选择旅游细分领域的小公司进行操作。

因此大家可以看到,尽管这些小型旅游公司没有基本面支撑,过去业绩没有增长,有些甚至亏损严重,也不像科技股那样有想象空间,但经过一波波的博弈,它们的股价却持续上涨。

如果未来这些公司的基本面真的恢复了,这种博弈性的操作大家就不要再参与了。

02 免税、航空、酒店板块表现如何?

那么那些以机构资金为主的免税、航空、酒店板块呢?这些板块是否也适合像上述小型旅游股一样进行博弈?

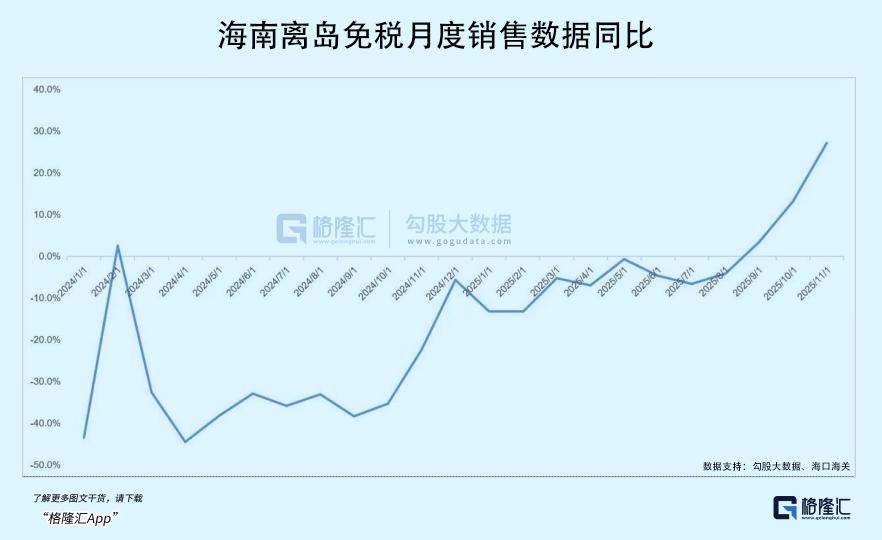

先来说免税板块,其实我们在去年6月就提到过免税可能会成为传统消费板块的领涨者。免税板块是有真实基本面支撑的,从去年5月开始,海南免税数据的下滑趋势明显收敛,到下半年更是转为大幅正增长。

虽然其中存在一定的基数因素,但需要注意的是,免税公司的股价已经充分反映了此前数据下滑的情况,所以现在即使是基数因素导致的数据好转,也意味着实际情况的改善。

如果拆分免税数据的量价结构,会发现一个更有意思的现象。

今年海南免税数据呈现出购买人次显著下降,但客单价大幅上升的特点,这可以理解为经过几年的市场调整,海南免税市场已经留下了最忠诚、消费能力最强的一批客户,这个基本盘很难再出现下滑。

另外,人民币升值也对免税业务有利,因为免税做的是进口生意,成本以美元计价,收益以人民币计价。大家可以看到前段时间官方取消了部分行业的出口退税。

这可能是未来几年的趋势,即减少出口补贴(从今天公布的出生人口数据也可以看出,将国内人力资源和物力资源低价销往海外的模式不可持续,未来更可能转向补贴国内市场),再加上人民币缓慢升值,出口竞争力较弱的企业生存会更加困难,而进口相关行业则会受益。

同样受益于人民币升值的还有航空股,我们之前也提到过,航空公司的成本中有大量美元支出,包括飞机购买和租赁费用,石油也是以美元计价的。

同时,航空公司的利润率非常低,以中国东航为例,毛利率仅为7% - 8%,净利润率仅为2% - 3%,成本端稍有改善,利润端就会出现非常显著的弹性。因此,航空板块可以说是对人民币升值反应最具弹性的领域。

国内长假的增加,也有利于国内消费者进行长途旅行,这对航空业来说是明显的利好。外国旅客也在回流中国,25年外国旅客数量已经超过2019年水平,并且还在持续增加。所以航空板块和免税板块一样,是26年比较确定的投资机会。

关于酒店板块,我们之前在讨论免税和航空时也提到过,这个方向应该选择民营酒店,比如华住等。锦江、首旅等公司并非行业逻辑有问题,而是它们自身的经营效率实在太差。

当然,这些公司股价位置低、估值也不高,也会跟着上涨,但如果大家想将其作为中长期投资机会,就需要跟踪它们的经营效率是否会改善,我个人对此并不抱太大期待。

整个旅游ETF中,免税、航空、酒店板块占比较高,所以尽管存在小型旅游股的涨跌博弈,但有这些巨头的确定性机会支撑,预计旅游ETF在今年会有不错的表现。

那么其他消费板块呢?中国中免能否带动底部的传统消费板块上涨?

03 传统消费板块还有机会吗?

答案是很难。

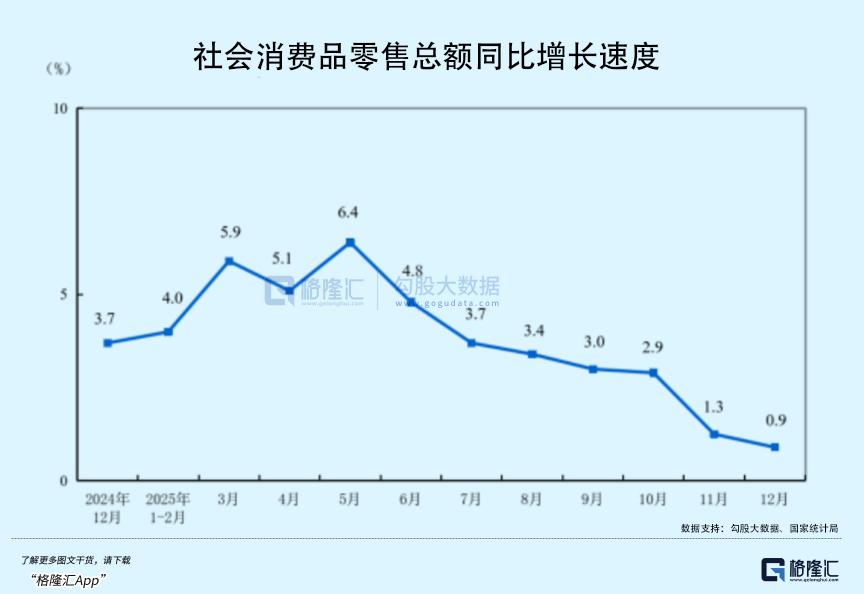

大家可以看今天官方发布的经济数据,包括社会消费品零售总额、房价,以及更重要的25年出生人口数量。这些数据我就不展开讲了,大家都懂。

社会消费品零售总额和房价数据表明传统消费板块的基本面依然处于下行阶段,而25年出生人口数据也暗示消费未来很难全面复苏。

传统消费板块并非完全没有机会,但需要大家花功夫去寻找那些少数还能复苏、有增长潜力的细分方向和个别公司。对于整个行业来说,如果期待牛市中会出现普涨行情,也应该等它们的基本面稳定下来之后再说。

这个时间点,早的话可能在今年3、4月年报发布后到来,晚的话可能要等到中报发布。到那个时候,我们再来讨论是否存在因政策预期而产生的板块性行情。

本文来自微信公众号 “格隆汇财经热点”(ID:glh_finance),作者:格隆汇小编,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com