幻师冲刺港股IPO:全时段运营与高毛利背后,核心城市增长隐忧与分红争议待解

据弗若斯特沙利文数据,2022至2024年,幻师连续三年以营收计位列中国餐酒吧品牌第一,2024年市场份额7.8%,相当于第二、第三大竞争对手合计市占率的两倍,龙头地位稳固。这一地位源于精准的业态定位与高效运营模型,核心优势集中在全时段运营、高毛利酒水结构及自有品牌布局三方面。

(位于上海陆家嘴的一家幻师臻选店 中国基金报记者夏天摄)

全时段运营模式打破传统餐饮或酒吧的场景局限,是幻师提升门店利用率的关键。不同于传统酒吧仅聚焦夜间消费,幻师构建“早午餐—下午茶—晚餐—夜酒”全时段消费链条,白天服务家庭聚餐、商务简餐客群,夜间转型为年轻人社交聚集地,运营时长超16小时,有效摊薄租金、人工等固定成本,推动坪效增长。招股书显示,2023年、2024年及2025年前三季度,幻师每家餐酒吧日均订单量分别为256单、296单及327单,稳健增长的订单量支撑门店运营效率提升。招股书称,幻师门店平均投资回本期约17个月,首次收支平衡期仅需3个月,均快于行业平均水平,为规模化扩张奠定基础。

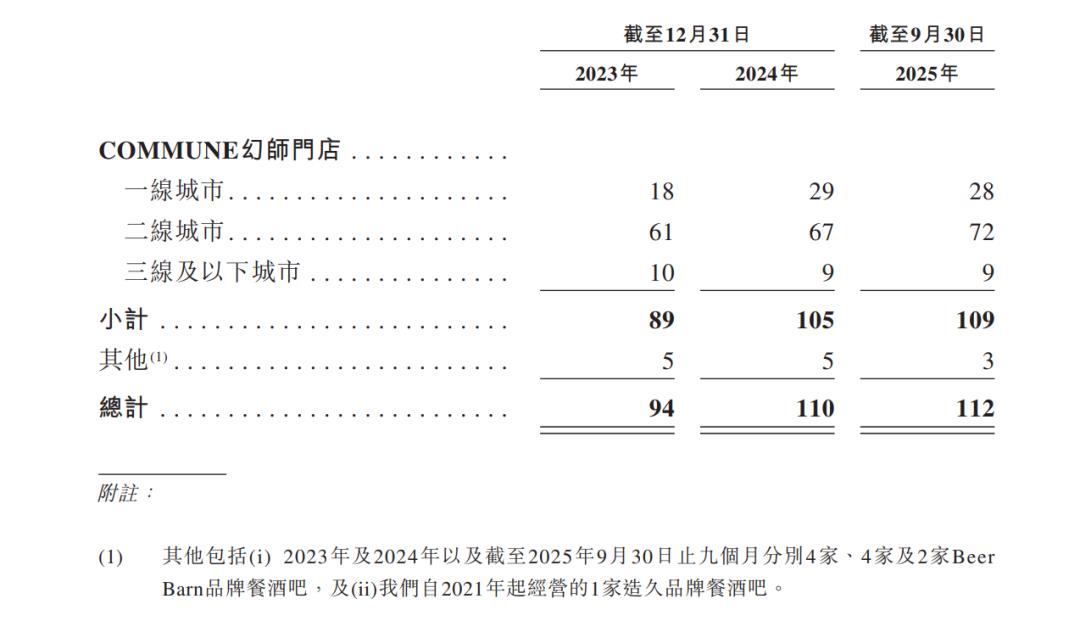

高占比酒水饮料收入是幻师高毛利的核心来源。2025年前三季度,酒水和饮料贡献约45%的营收,其中85%为酒精饮品,其毛利率显著高于餐食。更值得关注的是,自有品牌酒水布局进一步增厚利润空间。截至2025年9月30日,幻师已推出14个自有品牌包装酒饮SKU,自有品牌占酒精饮料总销售额比例超20%。据报道,店内售价20元/瓶的幻师啤酒,外部采购成本极低,淘宝渠道单瓶约2.5元,该单品毛利率可达87.5%。截至2025年9月30日,幻师已在全国40个城市运营112家直营门店,其中109家以“COMMUNE幻师”品牌经营,涵盖适配二、三线城市的标准店与布局一线城市核心地段的臻选店,形成分层覆盖的全国性网络。

同店销售额负增长,核心城市增长乏力

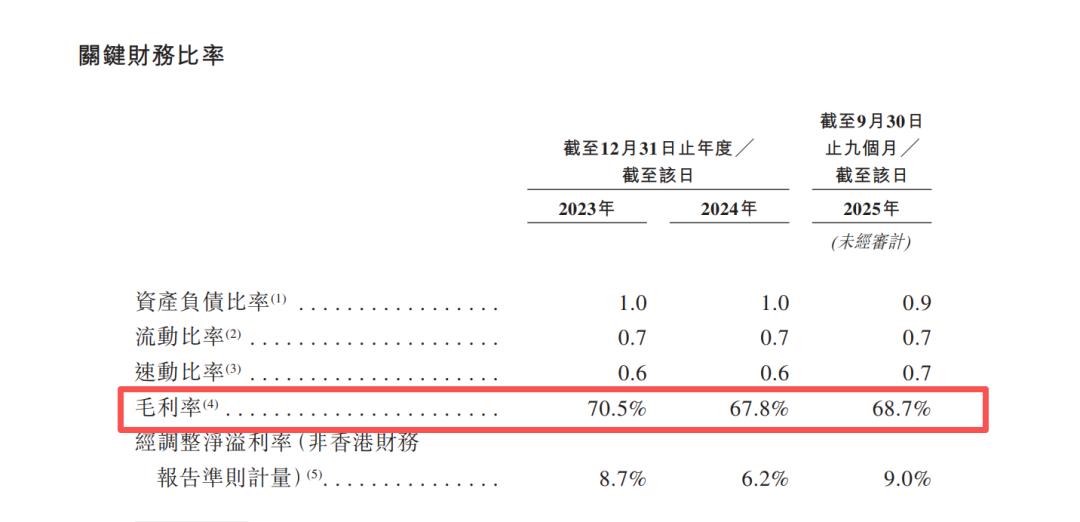

招股书显示,幻师整体营收保持增长,但增长动力主要依赖门店扩张,核心运营指标已显露疲态,尤其是一线城市同店销售持续负增长,成为制约发展的关键瓶颈。2023年、2024年及2025年前三季度,幻师分别实现营业收入8.45亿元、10.74亿元及8.72亿元,经调整净利润分别为7344.9万元、6618.6万元及7863.3万元。毛利率方面,公司整体毛利率始终维持在65%以上高位,2023年达70.5%,2024年回落至67.8%,2025年前三季度回升至68.7%,虽未恢复至2023年峰值,但仍高于餐饮行业平均水平。

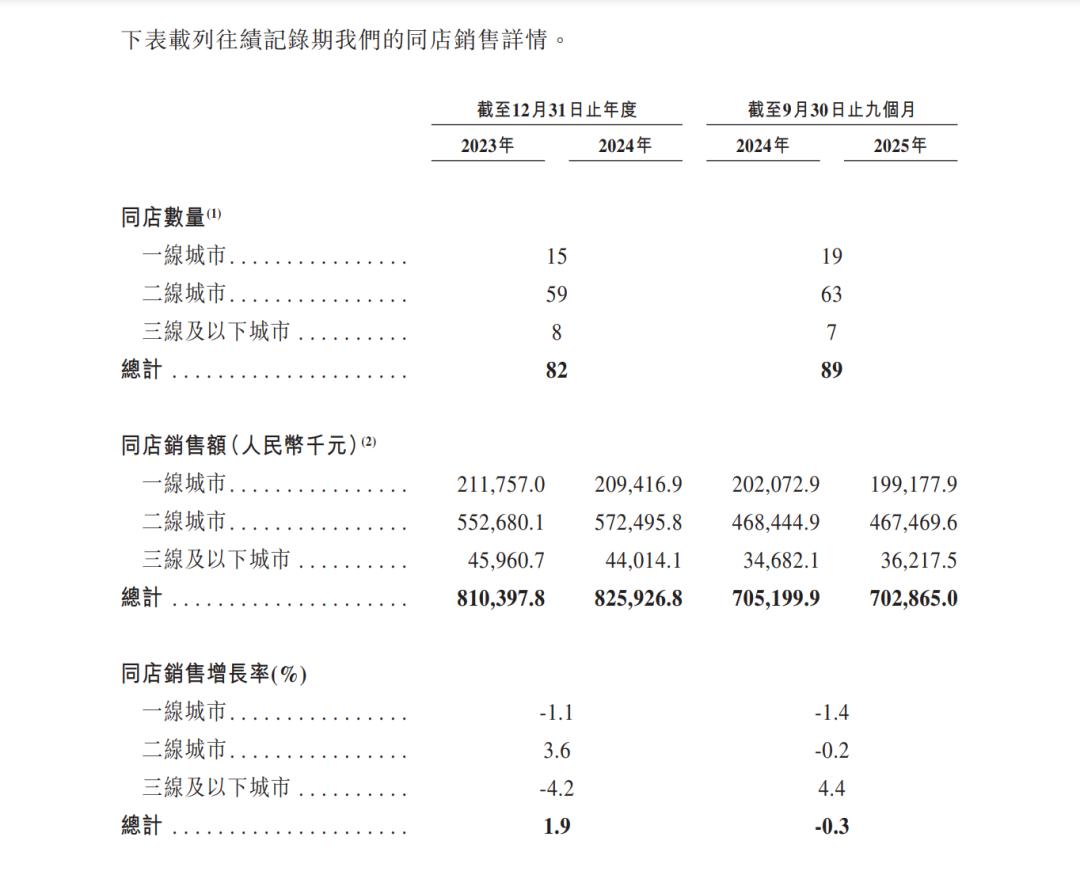

值得注意的是,在营收增长背后,公司核心运营指标如同店销售增长率已出现下滑。分城市线级看,一线城市是拖累同店销售的主要因素,2024年一线城市同店销售增长率为-1.1%,2025年前三季度降幅扩大至-1.4%,连续两个报告期负增长;二线城市同店销售增长率也由正转负,2025年前三季度为-0.2%;仅三线及以下城市保持4.4%的正增长。

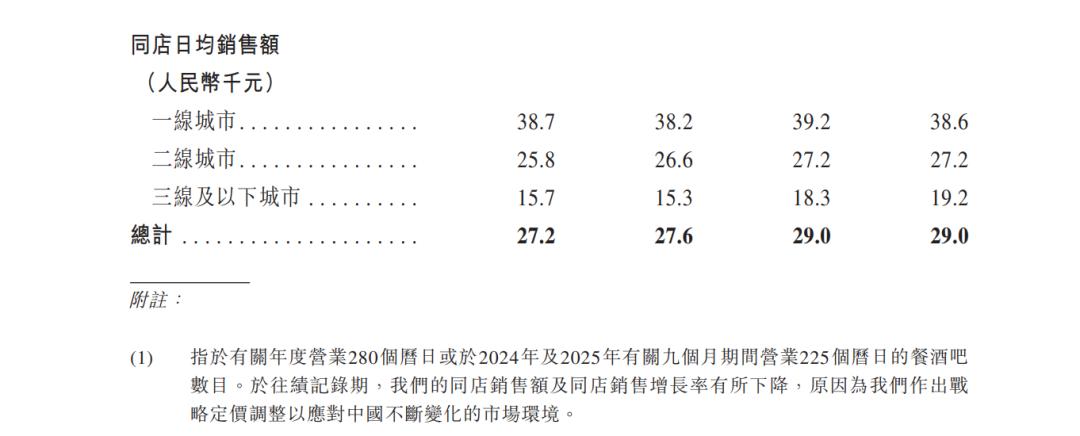

从门店分布看,幻师门店主要集中在一、二线城市,截至2025年9月底,一线城市门店28家,二线城市72家,三线及以下城市9家,一、二线城市门店占比超90%。尽管一线城市门店日均销售额(2025年前三季度约3.86万元)近乎三线及以下城市的两倍,但同店销售持续下滑反映出一线城市市场竞争加剧、消费需求趋于饱和的现状。

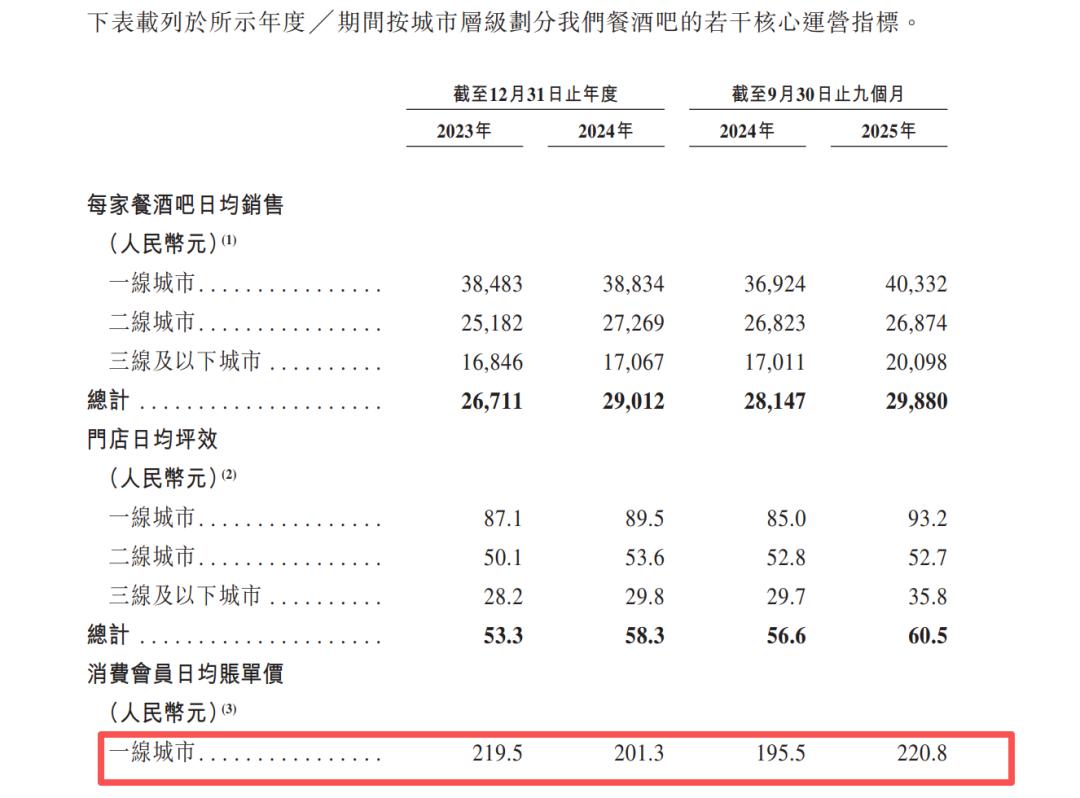

业内人士分析,餐酒吧业态对城市能级、客群结构高度敏感,一线城市消费者对社交场景的新鲜感消退较快,且面临更多同类品牌竞争。而幻师在一线城市客单价较高(2025年前三季度会员日均账单金额220.8元),在消费复苏放缓背景下难免受到冲击。

根据招股书,幻师计划将扩张重点转向低线市场,2026年至2029年累计新增150—190家门店,逐步深化二线及新兴市场渗透。但低线市场客群对价格更敏感,如何平衡品牌定位与性价比,是其下沉战略的关键挑战。

递表前突击分红,外部股东精准退出

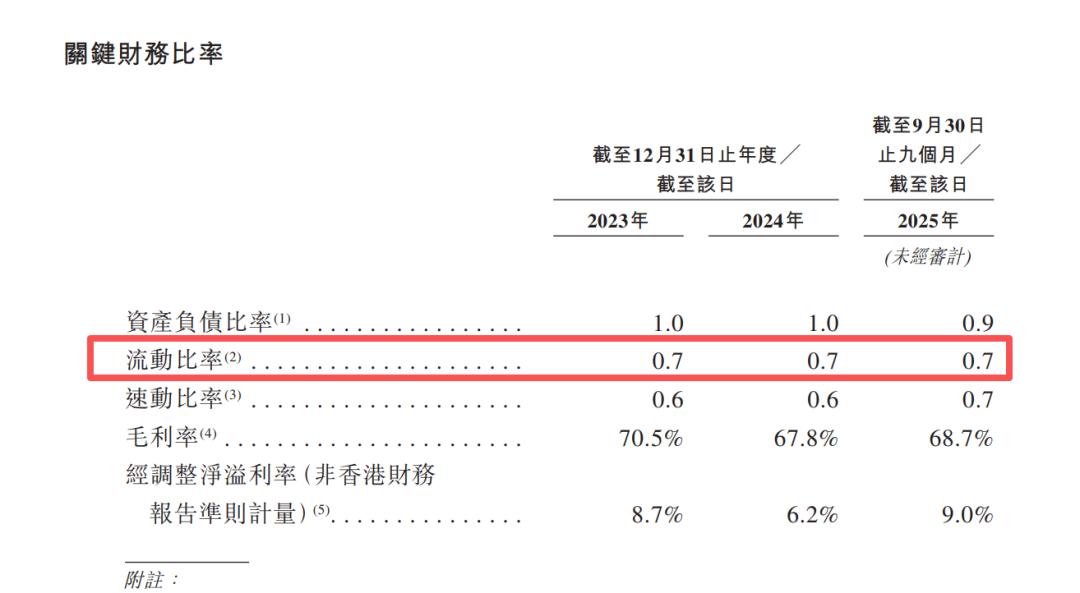

报告期内,幻师资产负债率始终保持高位,特别是流动比率仅为0.7,流动资产不足以覆盖流动负债,面临较强资金流动性压力。

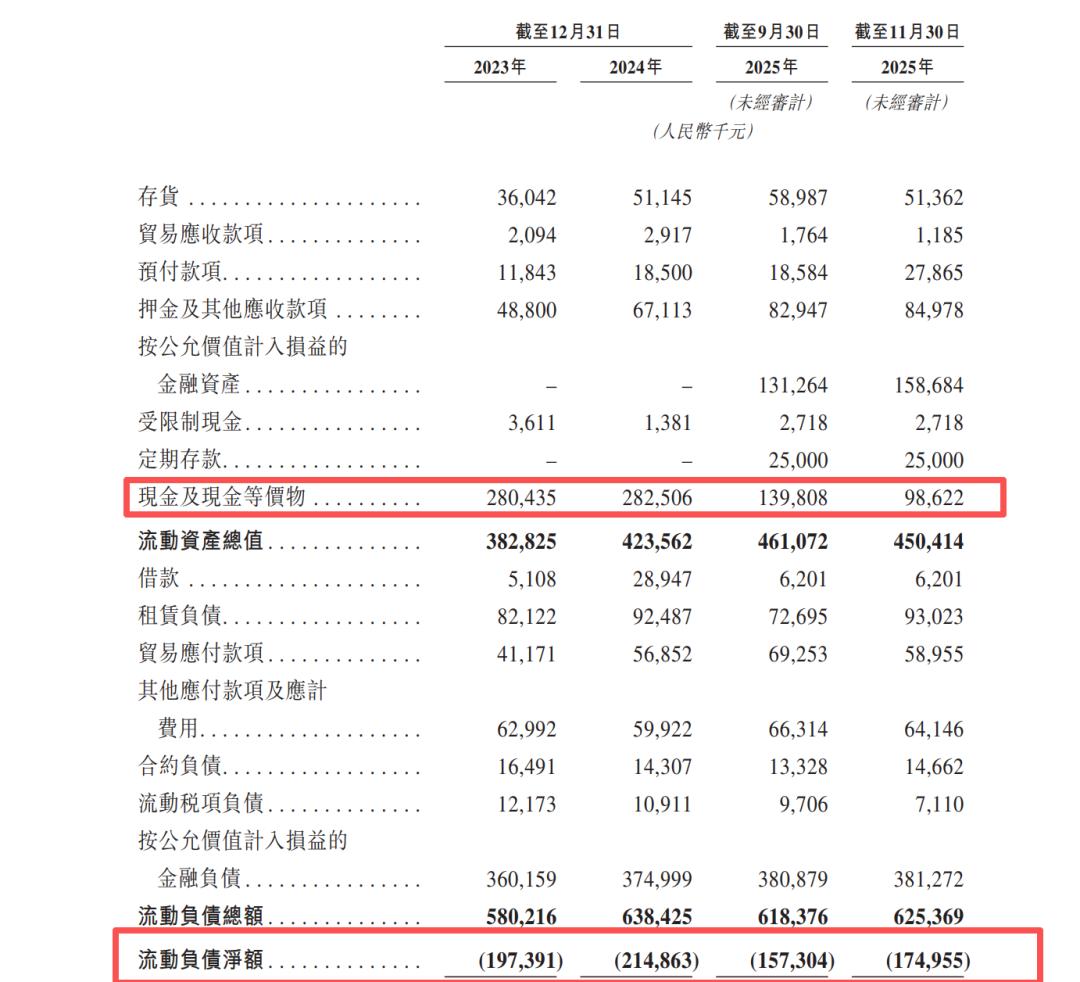

招股书显示,截至2025年11月30日,幻师流动负债净额达1.75亿元,同期现金储备不足1亿元,形成显著流动性缺口,面临较为紧迫的短期偿债压力。

尤其引发市场关注的是,公司在现金流紧绷的状况下,仍于IPO前夕(2025年12月)突击派发8000万元特别股息,这一操作引发对资金分配合理性的质疑。

招股书显示,幻师本次IPO募集资金将主要用于扩大门店网络、数字化建设、产品研发、品牌营销及补充营运资金等,其中补充营运资金是核心用途之一,侧面反映出公司对资金的迫切需求。

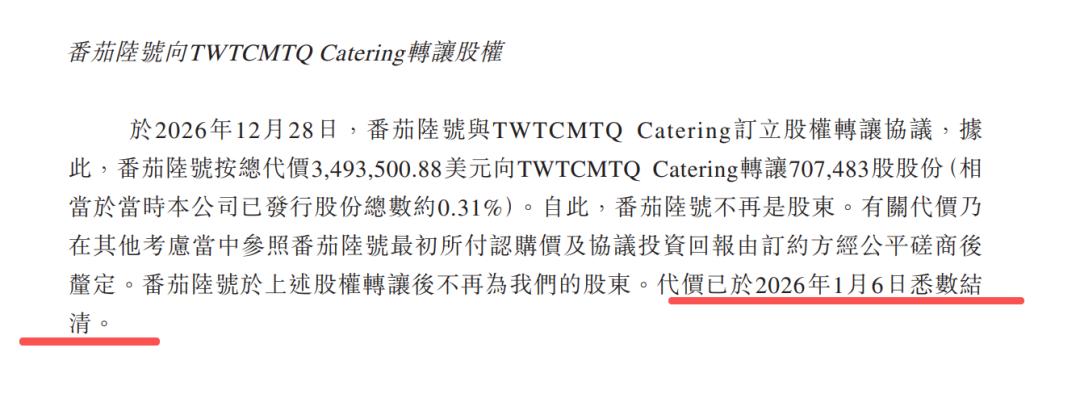

与突击分红同步的是早期投资方番茄资本的精准退出。招股书显示,番茄资本曾参与幻师2022年A+轮融资,为早期投资方之一。2025年12月底,即在公司宣派特别股息的同一时期,番茄资本以349万美元(折合人民币约2439万元)转让持有的0.31%股份。

IPO前的分红与股东退出在时间上高度重合,引发市场对“分红为股东套现铺路”的猜测。截至IPO前,高瓴资本与日初资本分别持股9.63%与1.71%,番茄资本已不在股东名单之列。

此外,作为“漂亮饭”赛道头部品牌,幻师凭借高客单价确立高端定位,但这也对运营能力提出更高要求。社交平台上,关于其食物“不好吃”的吐槽屡屡出现;黑猫投诉平台上,投诉集中在外卖食品存在异物、食物不新鲜等方面。这些问题若不能有效解决,可能影响品牌口碑及长期发展。

本文来自微信公众号“中国基金报”(ID:chinafundnews),作者:夏天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com