蹭上新国标红利的充电宝企业,为何利润不增反降?

不久前,星空君出差时,随身携带的充电宝在机场被拦下。

这款充电宝用了四五年,快充功能很实用,美中不足的是不符合新国标。因为平时出差多坐高铁,没被查过,便忘了它不能带上飞机这回事。

充电宝新国标出台之际,星空君曾觉得,未来各行业提高标准会成为常态。

小时候常听人说欧盟标准多严格,像碰撞测试、排放、农药残留等标准都很苛刻。

上学时比较理想,以为这些标准是为了百姓的生命健康和财产安全制定的。后来深入研究,尤其是看到近期发布的《新电池法》,才猛然发现:这些标准本质上是行业壁垒。

频繁升级标准(行业壁垒)有两个作用,一是能限制国外企业随意进入国内市场;二是能推动产业升级。

就像星空君,不得不买个新国标的充电宝来替换用了四五年的旧款。

新国标刚发布时,不少充电宝企业升级产品,带动了快充芯片企业的业绩增长。

芯朋微就是其中之一。

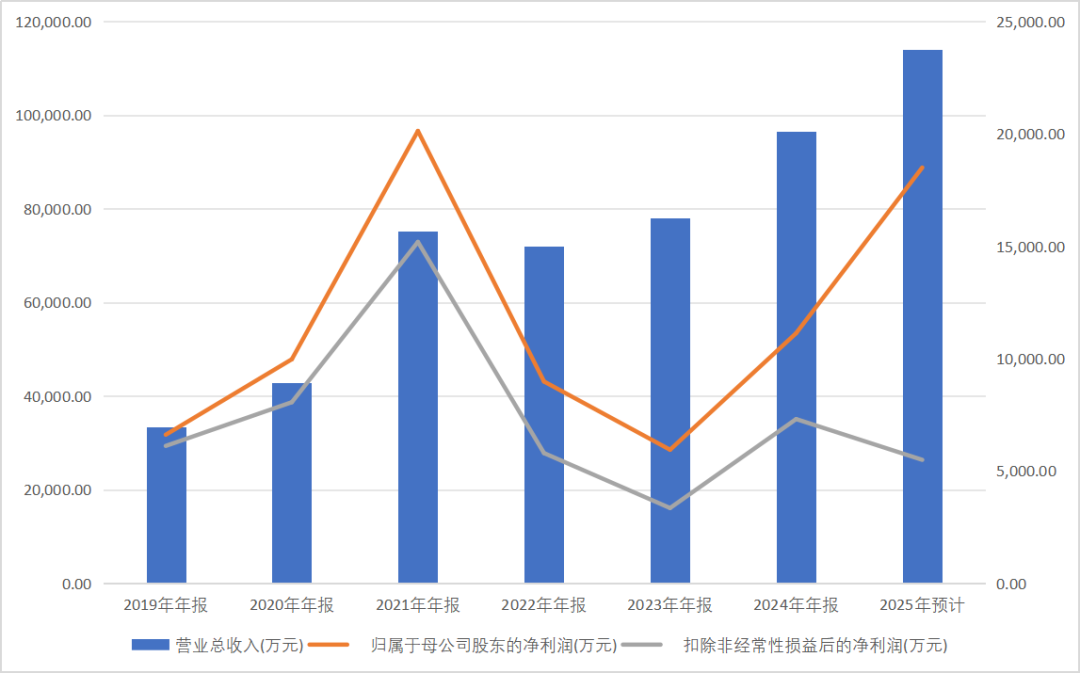

2025年半年报显示,芯朋微扣非净利润增长超50%。

数据来源:iFind

但到了年底,公司扣非净利润却出现下滑。归属于母公司所有者的扣除非经常性损益的净利润约5500万元,同比减少1812万元,降幅达25%左右。

对比半年报和三季报数据会发现,年报的扣非净利润甚至低于三季报!

净利润增长主要依赖非经常性损益,而扣非净利润大幅下降则与公司投入增加有关。

通常来说,扣非净利润能反映企业“真实”盈利能力,但芯朋微的数据要辩证看待。

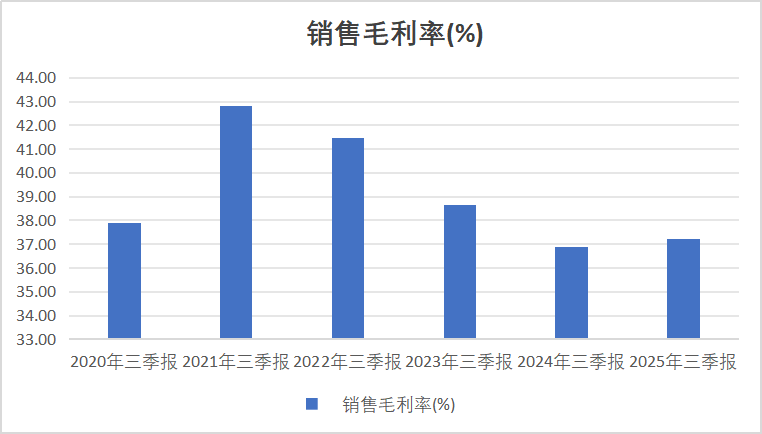

因为三季报显示,公司毛利率与上年同期相比略有增长,说明净利润下滑并非产品力不足导致。

数据来源:iFind

不过也能看到,2021年以来公司毛利率持续下滑,2025年才止跌回稳。

据业绩预告,2025年公司研发投入远超上年。经核实,三季报中研发费用已与上年全年基本持平。

公司投入多相数字技术平台、DrMOS特殊工艺新技术平台,将技术平台从第三代升级到第四代,大幅提升产品性能与集成度。同时,加大服务器赛道投入,扩充技术团队和实验投入,提升新赛道产品开发适配能力。

公司通过“90%股份+10%现金”的方式出售芯联集成子公司芯联越州1.67%股权,其中90%股份对价部分增加了非经常性损益,从而拉动净利润增长。

02

业务转型的博弈

毛利率回稳与公司业务结构转型有关。

公司正在优化产品线,基于五大核心技术构筑六大协同产品线。

2025年上半年非AC-DC品类营收同比增长超70%,远超传统AC-DC品类26%的增速,表明产品结构转型在加速。

2025年前三季度,公司在服务器、通信、工业电机、光储充、新能源车等新兴市场营收同比增长约50%。

工业市场收入增速达57%,远超整体营收增速,成为新的增长极。工业市场毛利率高于家电和标准电源市场,对提升公司整体盈利能力起到积极作用。

技术平台升级后,公司2025年推出12款面向AI计算能源领域的核心新品,完成服务器电源全链路布局,标志着在高端服务器电源芯片领域取得突破。

公司转型与市场需求相契合。

AI算力需求激增推动服务器电源芯片市场快速增长。据预测,2025-2027年全球AI服务器电源芯片市场规模将从55亿美元增长至154亿美元,年复合增长率达67%。

芯朋微推出的12款AI服务器电源芯片,覆盖全链路需求,有望在这一高增长赛道占据一席之地。

03

三大风险隐患

一是客户结构有待优化。工业市场增长快,但主要客户还是中小型厂商,尚未进入汇川技术、埃斯顿等国内工控龙头供应链。

二是技术转化效率不高。2025年前三季度研发投入2亿元,占营收22.85%,但未明显改善扣非净利润,研发投入向业绩转化的效率需提升。

三是资金链紧张。货币资金大幅减少,有息负债增加,经营性现金流承压,短期偿债压力上升,可能制约公司技术投入和市场拓展。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com