2026国产美妆:流量迷局下的破局之路

当你在直播间抢购一瓶“全网最低价”的精华时,可曾思考过这笔消费最终的流向?

美妆博主Benny董子初在近期与头部网红张凯毅的争议中,对国产美妆现状发出感慨:如今品牌常需将销售额的半数甚至更多支付给主播和广告,这迫使企业压缩生产成本,再以高价售卖产品。

步入2026年,中国美妆市场预计迈向万亿规模,国货品牌也将占据半壁江山。但这种畸形的利润分配,不仅挤压了产品品质的提升空间,更让行业陷入“为流量打工”的恶性循环。

当行业的快速发展与企业的利润焦虑形成鲜明对比时,一个核心问题浮现:被流量裹挟的国产美妆,2026年的出路在何方?

01

繁荣背后的分化格局

2025年及更早时期,国产美妆曾被视为“黄金赛道”。

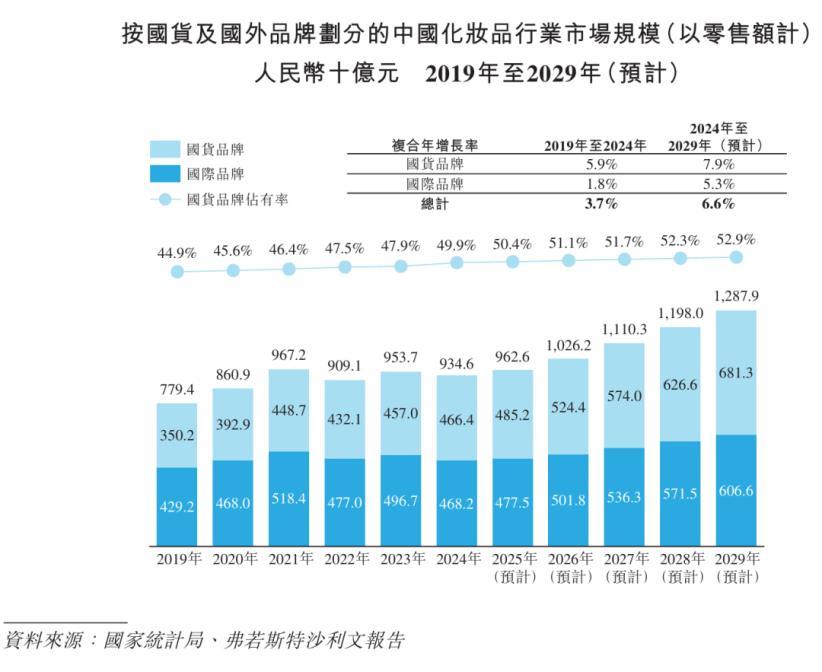

数据显示,2025年中国化妆品市场规模预计突破5791亿元,国货品牌市场份额首次超过50%,当时市场普遍预期行业将延续增长势头。

然而,中国美妆市场并未实现普惠式繁荣,在宏观增速放缓中加速洗牌,2026年已出现清晰的“分水岭”。

行业告别普涨的流量红利时代,进入由头部集团引领、以科技与效率为核心竞争力的“强者恒强”新阶段。

以上美股份为例,2025年上半年实现营收41.08亿元,同比增长17.3%,净利润同比增长30.65%。主力品牌韩束凭借全渠道精细化运营,在抖音等核心平台保持强劲增长,贡献33.44亿元营收,稳居国货前列。

毛戈平同样表现亮眼,上半年营收与净利润均实现超30%的高速增长。

龙头珀莱雅成为首个年营收破百亿的国货美妆集团后,2025年增长虽阶段性放缓,但其前三季度营收达71.0亿元,并通过彩棠、Off&Relax等新品牌构建多品牌矩阵,为长期增长奠定基础。

但硬币的另一面是部分品牌面临的“调整阵痛”。

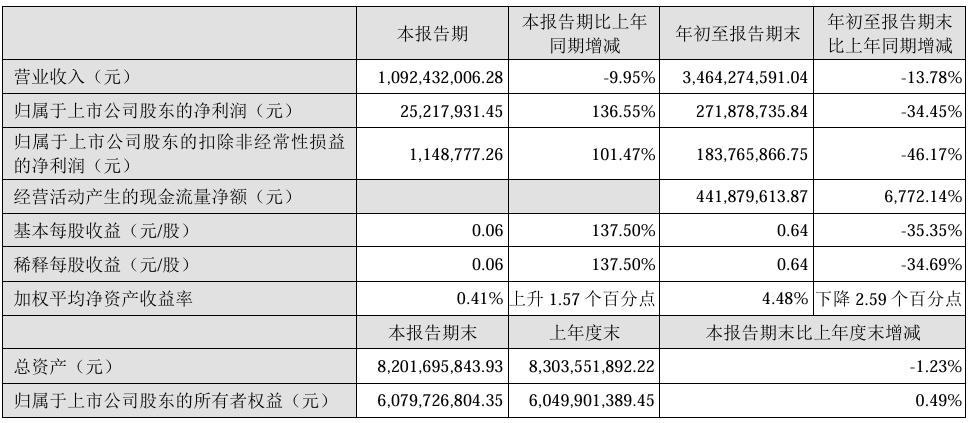

曾以“功效护肤”著称的贝泰妮,2025年前三季度营业收入同比下降13.78%,归母净利润同比下降34.45%,公司坦言正处于战略调整与经营优化期。

功能性护肤业务营收占比超四成的华熙生物,也交出六年来“最差”半年报,营收同比下降19.57%至22.61亿元,净利润下跌35.38%至2.21亿元,其中护肤品业务收入大幅下滑33.97%。

这背后是流量红利消退后,单纯依赖营销驱动增长的模式正被市场淘汰。

分化趋势下,消费者选择从品牌崇拜或价格敏感,转向研究产品、为科技与体验付费的“理性悦己”。

毕马威报告显示,58.8%的消费者将产品成分作为购买首要因素,“成分党”成为主流。同时300-500元中端价格带市场份额提升,体现消费者对“功效性价比”的追求。

尼尔森IQ报告指出,体验将成为2026年零售业新增长动能,消费者不再满足于“买商品”,而是“买生活”。

如奈玑子(Nono Notes)因未能持续推出满足新需求的产品,2025年3月因经营困境关闭天猫旗舰店。

这表明中国美妆行业竞争核心已转变,品牌若跟不上从“量”到“质”的变化,将难以立足。

02

流量难换可持续发展船票

在强者恒强、转型阵痛、消费趋势改变的背景下,中国美妆市场仍在扩容。

弗若斯特沙利文数据显示,中国作为全球第二大化妆品市场,2026年规模预计达10262亿元,正式突破万亿元。

青眼数据显示:2025年中国化妆品线上渠道零售额同比增长9.36%,占比56.06%;线下渠道同比增长2.38%,占比43.94%。

线上成为主战场的今天,白热化竞争让“增长”变得昂贵且不确定。

2025年至少15个国货品牌及多个外资品牌退出中国市场。2016-2020年成立的国货美妆品牌中,存活超5年的不足12%。

内卷环境下,部分品牌选择借助明星、KOL种草开拓市场。

如林清轩2025年上半年抖音直播1600场,合作超650名KOL/KOC,营收从2024年同期5.30亿元增长98.3%至10.52亿元;花西子官宣王俊凯为全球彩妆代言人当日,微博转发超200万,话题阅读量达1亿,品牌旗舰店搜索量激增300%。

尝到红利的企业加大营销投入,竞争对手被迫跟进,导致营销成本不断推高。

以抖音为例,2024年直播平均CPM(千次曝光成本)同比上涨35%,流量内卷推高竞价,营销成本水涨船高。

当高企的营销费用无法驱动业绩高速增长时,就成了业绩拖累。

完美日记母公司逸仙电商是典型案例。2025年第二季度营收10.9亿元,同比增长36.8%,但营销费用7.22亿元,同比增长32.6%,占营收66.5%,远超行业45%-55%的平均水平。2020-2024年公司累计亏损超60亿元。

资料来源:公司公告 新浪财经上市公司研究院

冲刺港股上市的林清轩,2025年上半年营收与净利润翻倍增长,但其销售及分销开支同比激增100.2%,占营收55.2%,挤压利润空间,也限制了产品研发、供应链等核心竞争力的投入。

同时,“以营销换增长”催生行业畸形循环:企业将大部分收入用于营销和KOL让利,为获利压缩生产成本,再高价卖出。

如毛戈平2025年上半年销售及经销开支占收入45.2%,研发支出仅1525.7万元,同比微增0.06%,占总营收0.59%,更倾向于“营销”投入。

毛戈平产品依赖外包代工,却定位高端美妆,彩妆平均售价163.8元,护肤类346.6元,是客单价最高的国货品牌之一。一瓶30克鱼子酱面膜售价约350元,50克养肤焕颜黑霜售价500元以上,保证85%以上高毛利率,2025年上半年毛利率仍达84.2%。

更极端的“白牌”模式如温博士,单月投流成本超8000万元,为支撑营销投入和低价策略,产品单件成本压至3元以下,物流成本控制在0.8元/单。

这种牺牲产品创新根基换取表面繁荣的模式,会透支品牌未来竞争力,陷入加大营销投入的恶性循环。可见,流量换来的只是短暂数据繁荣,而非可持续发展的船票。

03

破局之道:回归价值本质

面对改变的游戏规则,品牌如何重塑自身,契合新时代消费者?

首先,品牌需将产品价值回归科技与功效,转化理性消费者的潜在需求。

研发端,花西子推出国内首个“多维全息AI感官行为研究系统”,通过监测受试者脑电波、眼动等数据,量化真实感官体验,提升研发科学性。

运营与服务端,珀莱雅湖州“未来工厂”的AI视觉检测设备每秒可自动剔除2片不合格面膜,“省电王”系统自主优化能耗,实现绿色高效生产。

更重要的是,AI成为连接用户与产品的决策大脑。如珀莱雅通过AI构建VOC(消费者之声)洞察体系,分析海量用户评价,指明产品优化方向。这种数据到决策的闭环,能让品牌更快响应消费者需求变化,占据市场主动。

其次,头部品牌需从“流量依赖”转向“内生驱动”,应对市场分化。

2019年珀莱雅“泡泡面膜”依靠视觉趣味性和短视频营销成为爆款,天猫旗舰店月销超100万盒,但因缺乏核心技术壁垒,热度在2019年底至2020年初便结束。这类经历让美妆企业意识到,需构建不依赖短期流量的内生增长体系,才能穿越周期。

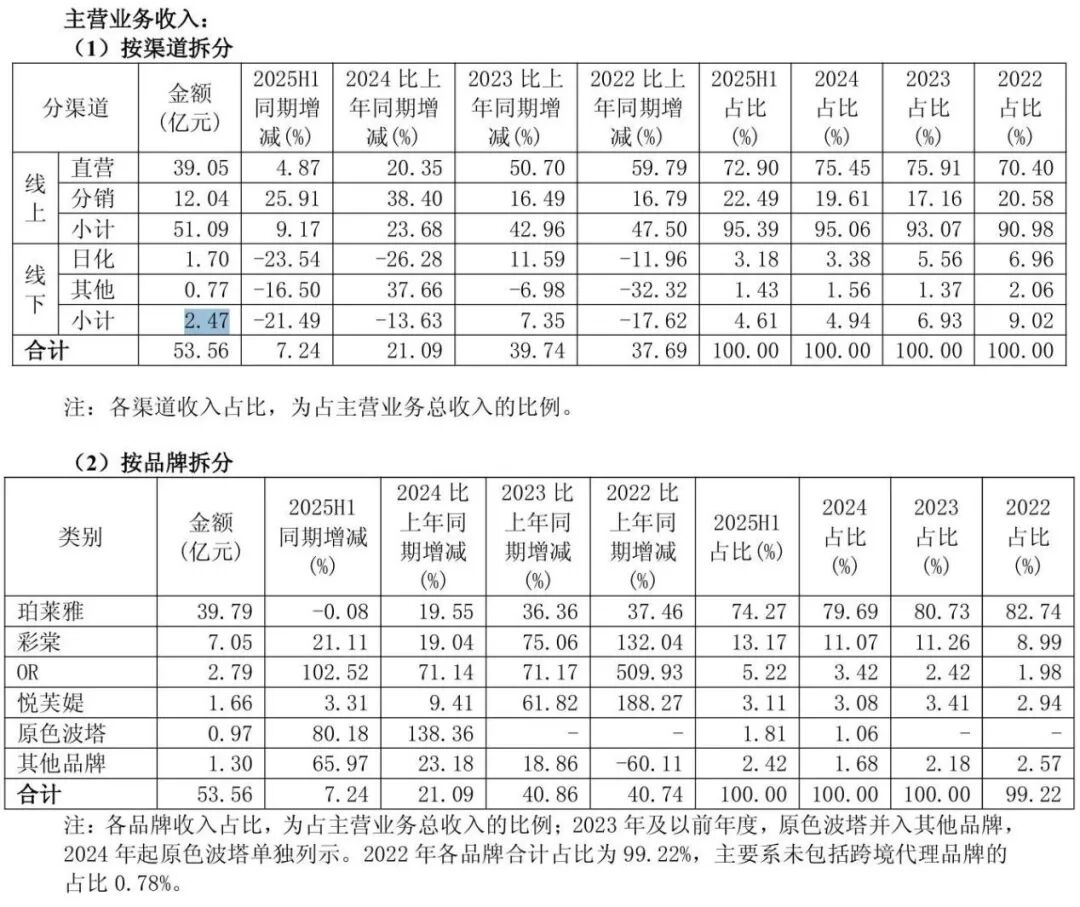

如珀莱雅的“大单品策略”,主品牌稳固的同时,彩棠、Off&Relax等新品牌驱动增长:2025年上半年彩棠收入7.05亿元,同比增长21.1%;Off&Relax收入同比暴增102.5%至2.79亿元,从“网红”迈向“长红”。

自然堂通过546项专利和自建生物发酵原料工厂,在核心功效原料上实现“自研自产”,构筑技术壁垒。

最后,品牌需超越功效与产品,通过文化与价值观共鸣,与消费者建立深厚情感联结,实现从“交易”到“关系”的跃迁。

“理性悦己”的消费者不仅关注成分,也看重品牌代表的生活方式与价值观。彩棠2025年七夕推出的「碧落夕岚」限定系列,以中国传统色为核心,通过水墨动画、节气绑定与五感体验,将彩妆升华为文化表达和情感体验,与消费者建立超越功能的情感连接。这意味着产品力是基础,文化内涵与品牌价值观是打动消费者的关键软实力。

总之,2026年中国美妆行业正经历从“营销与流量驱动”到“科技与价值驱动”的转型。市场分化下,唯有回归产品本质、构建内生增长体系并传递真诚品牌价值的企业,才能驶向未来黄金十年。

本文来自微信公众号“深眸财经”(ID:chutou0325),作者:胡筱,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com