欲做平价潮玩标杆?桑尼森迪:模式待考、品控引忧

来源丨凤凰网财经《IPO观察哨》

港股IPO热潮涌动,又一家潮玩企业浮出水面。

近日,桑尼森迪集团股份有限公司(以下简称“桑尼森迪”)向港交所提交招股书,联席保荐人为高盛与中金公司。尽管主营IP玩具,但与2025年递表的52TOYS、TOP TOY等潮玩企业不同,在普遍售价几十元乃至上百元的市场中,桑尼森迪主打9.9元平价产品,怀揣打造“潮玩界蜜雪冰城”的愿景。

招股书数据显示,2023年、2024年及2025年前九个月,桑尼森迪的营收分别为1.07亿元、2.45亿元和3.86亿元;净利润则依次为-1992万元、-50万元及5196万元,直至2025年才实现扭亏为盈。

在业绩高速增长的背后,桑尼森迪潜藏着不少问题。相较于主流潮玩企业,它拥有的IP数量有限,且业务过度依赖单一热门IP,客户集中度较高,甚至盈利模式尚未稳定。

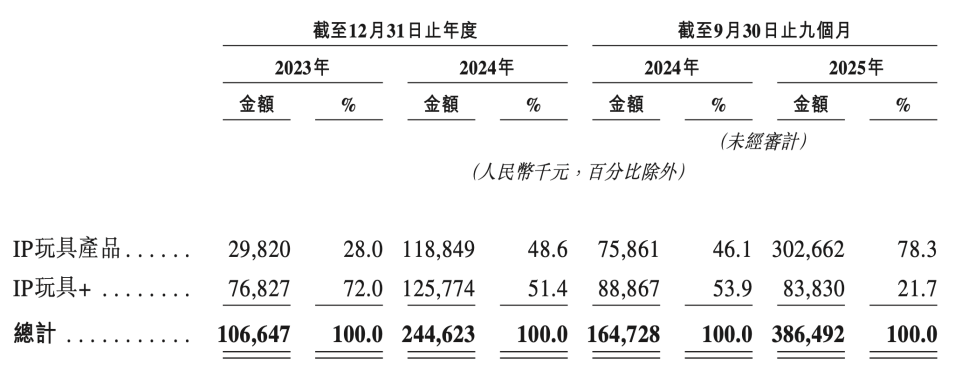

桑尼森迪最初以食品附赠玩具代工业务起家。2023年,其“IP玩具+”业务(即玩具与食品、饮料等结合的销售模式)收入占比达72%。到2024年,“IP玩具产品”与“IP玩具+”业务收入占比各占一半。而2025年前九个月,IP玩具产品收入占比大幅提升至78.3%,成为核心业务。

2025年桑尼森迪能从代工业务转向品牌运营,关键在于押中了《哪吒之魔童闹海》《浪浪山小妖怪》两大热门动画电影IP。据媒体报道,仅这两个IP就为其贡献了约2亿元的收入。

这也让桑尼森迪获得了资本的关注。同年10月,桑尼森迪获得高瓴资本约2.35亿元的注资,投后估值达到34亿元;12月又获得Aurora Management约4858万元的投资,投后估值攀升至40亿元,是2019年估值的80倍。

在股权结构方面,桑尼森迪创始人杨杰持股50.99%,其配偶张元持股4.14%,二人合计控制55.13%的股权。现年41岁的杨杰,创业前曾在一家饰品公司担任业务经理,负责市场拓展与客户开发,履历并不突出。资本之所以青睐桑尼森迪,看中的是其供应链快速响应能力和IP平价变现能力,但摆在它面前的挑战也十分明显。

首先是业务的可持续性问题。影视行业本身波动较大,像《哪吒2》这样的爆款IP可遇不可求,《浪浪山小妖怪》这类成功IP也较为稀缺。桑尼森迪在招股书中也坦言,IP授权协议通常期限仅为一至两年,且不会自动续签,如果不能持续获取或维持优质IP,业务将受到重大影响。

与代工业务相比,面向消费者的IP玩具业务市场竞争更为激烈,对企业的库存管理能力和品牌建设提出了更高要求。桑尼森迪的策略中,“低价”是核心优势,但平价玩具市场进入门槛低、仿制品众多,桑尼森迪的先发优势并不稳固。

更关键的是,平价并不代表消费者会降低对产品质量的要求,品控问题仍是桑尼森迪需要警惕的风险点。

来源/小红书截图

在社交媒体和投诉平台上,已有消费者对桑尼森迪的产品质量提出投诉。有消费者发帖称,购买的整盒盲盒中,有一盒已被拆开,还有一盒摆放方向存在问题,产品也有色差。评论区有网友表示遇到过类似情况,商家解释为发错货,但补发的产品却是损坏的。

来源/小红书截图

还有消费者晒出购买的哪吒盲盒,图片显示盲盒底部颜色不均,质疑桑尼森迪:“就算哪吒IP火,也得保证基本质量吧?”对此,有网友认为低价可以理解:“这个价格已经不错了,泡泡玛特价格是它的7倍,质量自然更好。”但这种观点遭到其他消费者反驳:“商品最基本的质量要有,别拿低价当借口。”

此外,在第三方投诉平台上,也存在关于桑尼森迪产品破损、内含残次品等相关投诉。

如何在成本与质量之间找到精准平衡,是桑尼森迪必须解决的问题。如果无法摆脱对单一IP和大客户的依赖,同时未能建立起可持续的产品创新和IP运营体系,那么《哪吒2》为桑尼森迪带来的阶段性增长,恐怕难以持续。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com