券结模式崛起:中小机构深度绑定重塑公募基金生态

“像我们这种中等或偏小的基金公司,现在发产品得靠券结模式,而且得找好几家券商合作,每家卖一点才能凑够量。”深圳某基金公司渠道人员的这番话,道出了2025年公募基金销售的真实状况。

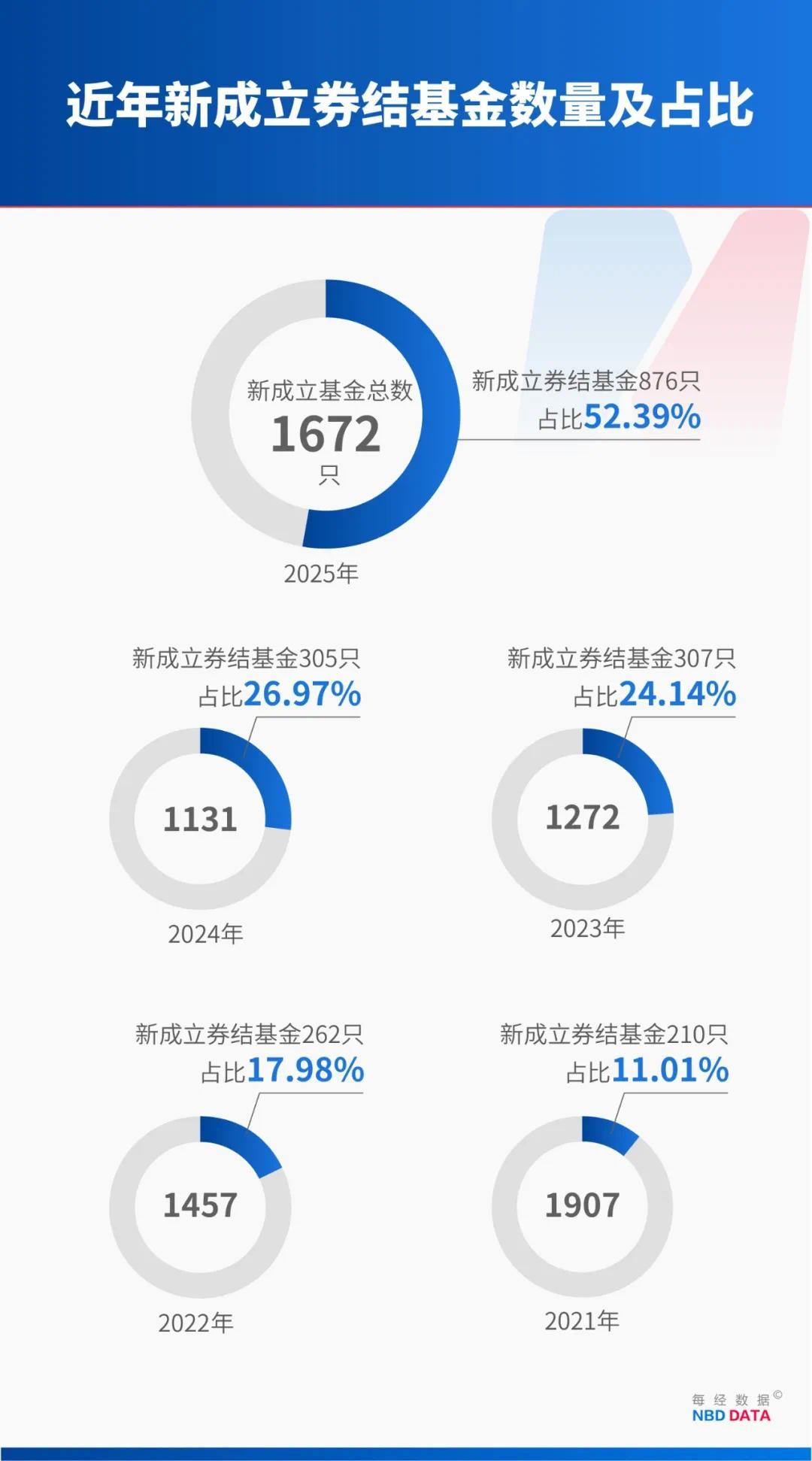

这种务实的生存策略,正反映出全行业的深刻变革:2025年新成立的1672只基金里,券商结算模式占比首次超过50%;2021到2025年,采用券结模式的偏股混合型基金占比逐年上升,2025年其数量也首次超过传统银行结算模式。此外,不少存续的老券结基金还把单只产品最多3家券结方的合作额度用满了。

策略与数据相互印证,清晰展现出在新规则下,中小型公募基金和中小券商围绕生存与发展的双向奔赴正在系统展开。

中小券商加速布局:规模与数量双增长

要理解这场变革,得先从基础设施的变化说起。传统银行结算模式下,基金管理人的交易指令要先到托管银行,经审核后再传到交易所,资金清算也由银行完成。而券商结算模式中,交易指令直接由合作券商处理,资金和证券交收在券商与中国结算公司之间进行,托管银行不再负责结算。两种模式的核心区别在于谁是交易指令和资金流转的中心。

打个比方,银行结算模式像稳定通用的高速公路,券商结算模式则更像与沿途服务深度绑定的专属通道。这条新通道的出现,给中小券商提供了关键的入场机会。

当找多家券结方成为中小基金公司的普遍发行策略时,中小券商在2025年迎来了证明自己的重要窗口,其业务表现不再是零星亮点,而是形成了清晰的增长态势。

华安证券作为区域型头部券商,通过资源聚焦实现了规模突破。“2025年我们把券结业务列为战略重点。”华安证券相关人士表示,“公司聚焦港股通、科技等热门赛道,和头部基金公司深度合作,推动了多只ETF券结产品落地。”

截至2025年12月初,华安证券公募券结产品的交易资产规模较2024年末大幅增长78.24%。

同时,其他特色中型券商也表现活跃。华林证券2025年新布局4只券结产品,数量创历年新高,覆盖金融科技、央企红利等策略,为零售客户提供更多配置工具。

华鑫证券自2024年底落地首只券结ETF后,2025年进入合作与产品线扩张期:新增7家公募管理人合作,产品线覆盖宽基、指数增强、高股息及人工智能等主题。

值得注意的是,部分券商尝试超越单纯销售角色。比如华鑫证券与永赢基金合作的永赢启航慧选混合基金,是公司首只主动管理型券结基金,还采用了浮动管理费模式。

华鑫证券相关人士称,促成这类合作的核心是基于对“十五五”出海战略的产业研究和对管理人的能力评估。

在一些券商和基金公司人士看来,华鑫证券2025年的发力很有代表性。“这说明部分中小券商正尝试把研究赋能和深度绑定结合,向策略合伙人转型。”沪上某基金公司渠道人士分析道。

某券商财富管理资深人士认为,虽然路径不同,但这些案例都表明:一批灵活的中小券商正以空前的战略决心,借助券结模式提升在主流渠道格局中的能见度和话语权。

券结新发渗透率首破50%

2025年,券商结算模式完成了标志性转变:从小众试点变成新发基金的主流模式,占比首次超过50%。

最直观的指标是渗透率。Wind数据显示,截至2025年12月31日,2025年新成立的1672只公募基金(仅算主代码,含券商资管参公改造的大集合产品)中,876只采用券结模式,占比52.39%,相当于每两只新发基金就有一只选券结模式。

对比近五年数据能更清楚看到变化:

从表格能看到,2024年前券结模式渗透率稳步增长,2025年从27%跃升至52.4%,提升超25个百分点,呈爆发式增长。

拆分这876只基金,被动指数型基金(含债券型)和指数增强型基金分别有451只、156只,合计607只,占比近七成。

北京某基金公司渠道人士表示,2025年被动指数产品仍是市场主流,券结模式成首选。主要因为指数基金调仓不频繁,和券结模式结算效率短板的矛盾小,而且券商在指数产品销售上更灵活。

2025年为何会有这么大的增长?沪上某券商财富管理部门负责人点明核心:“关键驱动力是2024年公募基金费改新规第二阶段,新规明确券结模式可豁免单家券商佣金分配比例不超15%的上限。”

这一规则从根本上改变了激励机制。某中型券商财富管理人士坦言:“要是新发基金不用券结模式,我们投入的资源和力度肯定不一样。对基金公司来说,现在更有动力通过这种模式绑定券商投入核心资源长期推广。”

华林证券指出,券结模式是券商从“通道型经纪业务”向“综合财富管理服务”转型的关键载体。它整合了投研、代销等全链条服务,通过长期深度绑定,成为客户资产沉淀、获取中长期增长的重要工具。

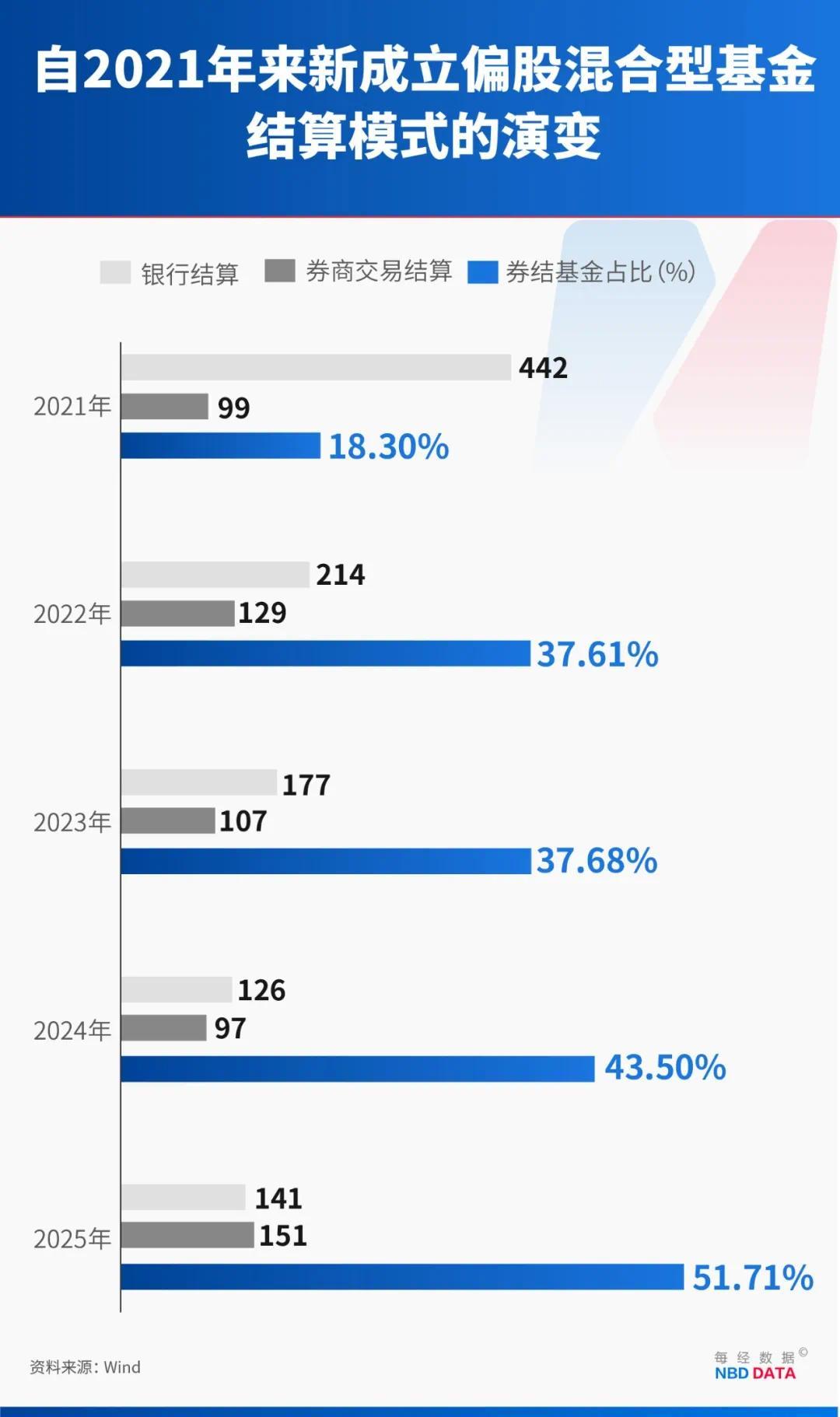

偏股混合型基金:券结比例逐年上升

2025年,让不少券商和基金公司渠道人士感受最深的,不只是券结模式整体占比破50%,还有其内部的“结构性漂移”:新发主动管理型基金采用券结的比例大幅提升。

Wind数据显示,2021到2025年,新成立的偏股混合型基金选择券结模式的比例从18.3%升至51.71%。同期,传统银行结算模式的新发产品数量从442只降到141只,券结模式的从99只波动升至151只,2025年首次反超前者。

华鑫证券分析认为,除了降费政策驱动,市场环境变化也是关键。2025年市场整体向好,主动管理型基金更易获取超额收益,满足投资者预期。提升其券结占比,也是券商为精准满足客户资产配置需求。

从商业实操看,主动基金对券商更有吸引力。华林证券分析称,纯指数产品券结佣金费率是主动管理型基金的一半,从创收角度看主动基金更划算。

华林证券还表示,更重要的是主动基金可采用多券结模式,降低单家机构募集压力,适合资源有限的中小券商参与;而纯指数产品通常要求单券结,系统改造成本高,把不少中小券商挡在门外。

更深层原因是服务价值的绑定。某大型基金公司认为,主动管理型基金投资灵活、交易复杂,券结模式能形成交易、结算、监控闭环,让券商有能力提供全方位支持。华安证券也强调,主动基金考验专业能力,是券商打造差异化竞争力的抓手。券结模式下双方利益高度一致,券商为维护客户长期信赖提供的持续服务,能为基金带来稳定资金,助力基金经理践行长期投资。

“这本质上是行业根据不同产品核心诉求做出的理性、差异化选择。”上述大型基金公司的观点点明了结构变迁的本质,对于追求超额收益、需要深度投研支持的主动管理基金,券结模式提供的深度绑定与综合服务方案是更优解。

老券结基金扩容:用满三个券结方

2025年券结模式还有个显著变化,就是存量产品合作生态被深度激活。突出表现是大批存续的老券结基金把单只产品最多3家券结方的合作额度用满了。

“过去首发券结基金通常只选1家券商为主合作方。”华鑫证券相关人士说,但2025年很多存量券结基金在已有1家合作券商的基础上,又新增2家,把3个名额用满,让券结产品上架合作更常态化、体系化。

不同规模基金公司都证实了这一现象。沪上某中型基金公司渠道人士表示:“2025年不管大小基金公司,都在增加自家券结基金的合作方。”

北京某基金公司销售人士坦言:“公司2025年确实推进了一批老券结基金用满3个额度。”

该销售人士分析,新增券结方最直接的目的是扩大销售网络。“引入更多券商,整合各自渠道资源,能显著提升产品曝光度和保有规模。”他举例说,部分存续多年的主动权益类券结基金2025年新增1 - 2家结算券商,就是为覆盖更广泛的区域客户。

“更重要的是券结模式不受传统分仓佣金比例限制。”该人士补充道,“基金公司可通过用满额度最大化利用券商资源,同时符合监管导向。”

重塑生态圈:从备选到共生

“我们肯定要找中小券商合作。像我们这样的中等规模基金公司,很多产品没有明星基金经理光环,自身资源也有限,和大券商谈合作比较难。”某中型基金公司渠道人士表示。

该渠道人士进一步指出:“目前我们的券结合作方还是以中小券商为主。这是必然选择——现在做券结的产品越来越多,但大券商档期有限、遴选严格,我们的产品很难进入他们的重点池。”

在他看来,找能给更多关注和资源的中小券商、小银行,是更务实、更可行的路。

当中小券商成为券结市场重要力量时,它们正悄然改变行业合作逻辑。

前述大型基金公司认为,虽然市场格局仍由头部券商主导资源分配,但中小券商的活跃为生态注入了专业化和差异化的关键变量。这让市场选择逻辑从资源碾压式的单向选择,转向更精细的基于比较优势的双向匹配。

面对资源差距,中小券商普遍选择聚焦与基金公司深度绑定的路径。华林证券明确表示,其策略是深化与中小基金公司的“共生式”合作,比如共同开发细分赛道产品、共享收益,或提供“投研 + 销售”打包方案,建立稳定客群,形成差异化优势。华鑫证券总结为注重与优秀中小型基金管理人深度合作,缩短决策链条,快速响应,对选定产品投入高度集中资源,进行全程深度服务,把高专注度和资源倾斜转化为业务爆发力。华安证券也认为,通过优化内部协同、缩短决策链条构建灵活高效的服务体系,聚焦金融科技等特色打造专业标签,是中小券商构建核心竞争力的关键。

2025年券结市场的全面爆发,是一条环环相扣的变革链条:公募基金费改新政重塑规则;中小基金公司的务实需求提供市场土壤;中小券商凭借灵活性和差异化服务抓住机会,实现规模与能力双提升。这场从基础设施到合作生态的深刻变迁,预示着公募基金行业正从渠道为王的旧时代,加速迈向更注重专业价值与深度陪伴的新阶段。

未来,或许正如前述大型基金公司人士所认为的,这场演变的最大受益者将是整个资管行业和投资者。因为竞争重点正从简单的“资源搬运”转向真正的“价值创造”。谁能为投资经理提供更深刻的研究洞见,为产品运营提供更高效的解决方案,为最终投资者带来更优体验,谁才能在券结合作中真正领先。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com