日本加息:市场无需恐慌的“预期内”事件

出品 | 妙投APP

作者 | 丁萍

编辑 | 关雪菁

头图 | 视觉中国

近期,日本加息预期成为影响全球资本市场的关键外围变量之一。

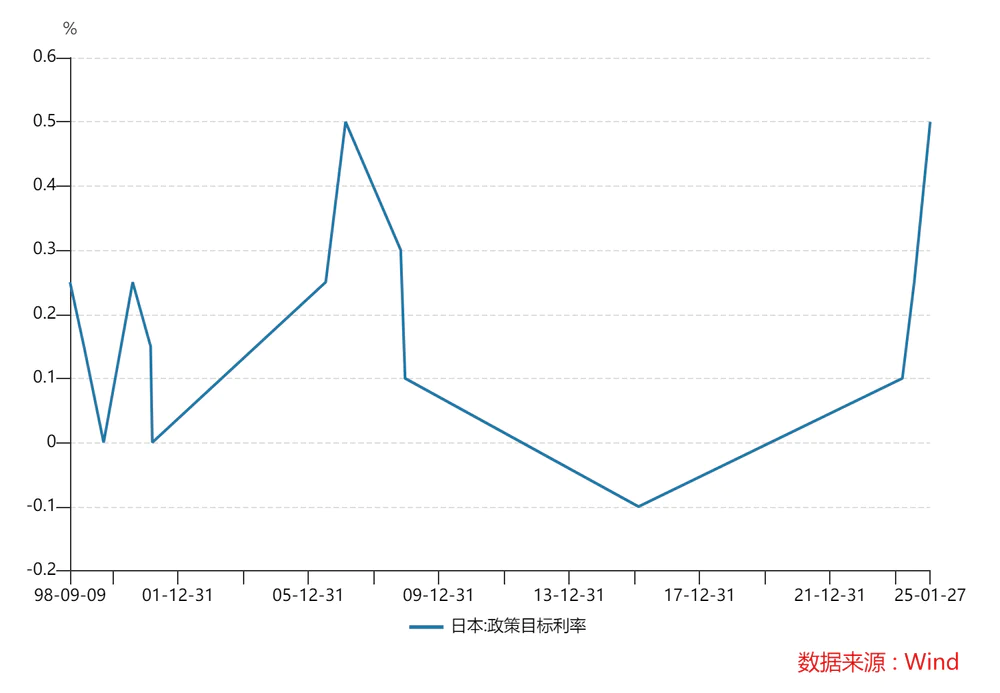

事实上,早在2025年下半年,日本加息的苗头就已显现,但进入12月后,这一预期显著升温。当前市场普遍预测,日本央行将在12月18日至19日的货币政策会议上,把政策利率从0.50%上调至0.75%,即加息25个基点。

受此影响,资本市场出现了一定的恐慌情绪,近期全球风险资产表现低迷。那么,日本此次加息是否会重演2024年7月那样的剧烈市场波动呢?

日元套利逻辑的改变

要回答这个问题,首先需要理解日本加息为何会对全球资本市场产生较大影响。

核心原因在于,日元套利空间的压缩会迫使相关资金去杠杆并平仓海外风险资产,进而对全球市场形成压力。

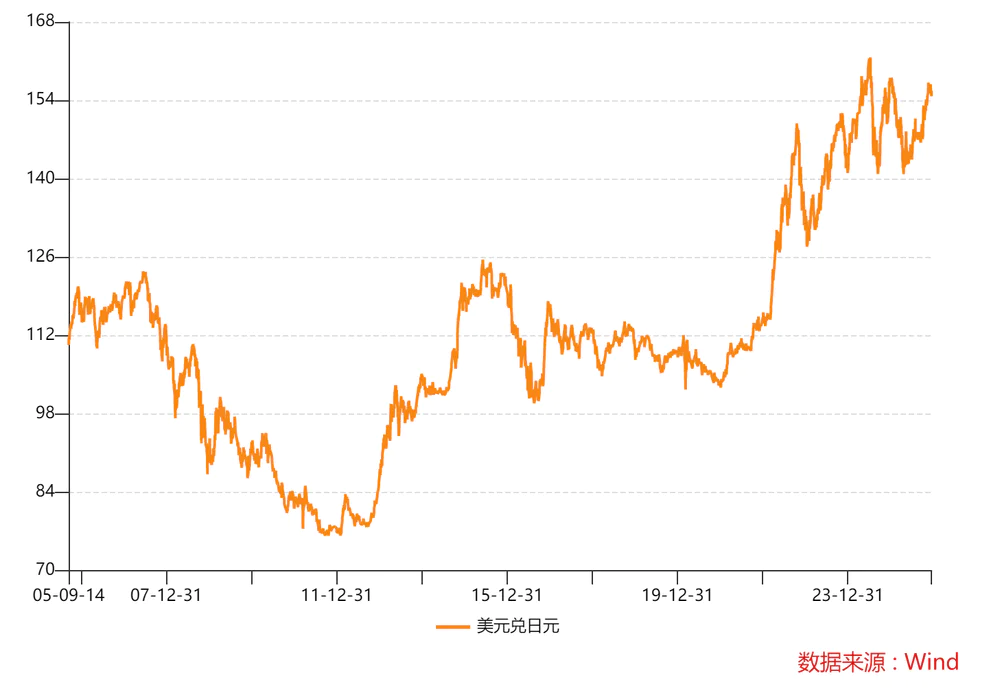

过去很长一段时间里,日元是全球最重要的低息资金来源之一。日本长期实施超宽松货币政策,使得借入日元的成本极低——2024年3月退出负利率前,政策利率曾长期维持在-0.1%。在此背景下,市场逐渐形成了成熟的“日元套利”模式:借入低息日元,兑换成美元等高息货币,再投向美股科技股、新兴市场资产甚至加密货币。

只要利差存在且汇率波动不大,这套套利模式就能持续运转,规模也不断扩大。久而久之,大量全球风险资产中都沉淀着来自日元体系的资金。

一旦日本加息,这种局面将被打破。

对于未加杠杆的投资者而言,日元借款成本上升的影响有限;但对高杠杆资金来说,成本的小幅上升就可能引发巨大损失。杠杆越高,对利率变化越敏感,原本微薄的套利利润可能被利率上升直接吞噬。

以10倍杠杆为例,若日元借款成本从0.5%升至0.75%,再加上1%的摩擦成本,整体成本将从5.5%攀升至7.75%。若投资标的收益率有限,即便汇率稳定,最终收益也会大幅缩水。

更关键的是,加息预期往往伴随日元走强预期。这意味着,即便资产本身未下跌,汇率损失(日元升值时,兑换日元需支付更多美元)也会侵蚀套利收益。当成本与汇率双重压力叠加时,套利交易不得不开始降杠杆、平仓。

此时,最先受到冲击的并非风险最高的资产,而是杠杆最高、最易调整的仓位,比如美债和高杠杆利率衍生品(如美债期货)。大量日元套利资金原本就配置在这些领域,随后才会波及美股高估值科技股、加密货币等高风险资产。

因此,日本加息影响全球市场的核心逻辑,是动摇了长期存在的日元套利模式,触发了去杠杆过程。这种去杠杆短期内会放大全球风险资产的波动,给市场带来压力。

各类资产将受何影响?

回到最初的问题:日本此次加息是否会像2024年7月那样引发市场剧烈波动?

我们认为这种概率很低。2024年7月日本加息且态度偏鹰属于“黑天鹅”事件,完全超出市场预期;而此次若加息25个基点,市场已充分消化这一预期,无需恐慌。

若日本央行在会议上释放偏鹰信号(暗示未来可能继续加息、收紧流动性)或加息幅度达50个基点,短期内会对全球资本市场造成压力:股票、期货、加密货币等风险资产可能承压,美债在去杠杆初期或出现收益率上行,黄金也可能因流动性需求面临阶段性抛售。

但相比2024年7月,此次冲击可控,毕竟市场已有一定预期。若美联储同期采取降息或偏鸽派政策,全球流动性宽松预期升温,也会在一定程度上缓冲日元加息带来的套利压力。

不过,这些更多是短期影响,不会改变资产的中长期逻辑。

美股短期的核心矛盾仍是流动性与AI情绪。目前来看,这两个方向未出现本质问题,只是容易在数据与预期间反复,导致市场震荡。中期需警惕的是美国经济是否滑向“滞胀”——即经济未有效激活,但通胀已失控。

A股长期趋势取决于信心,如政策支持能否持续、基本面改善能否得到验证;港股相对脆弱,对外围流动性和风险情绪高度敏感,但决定方向的仍是基本面。若基本面改善叠加流动性宽松,港股具备较大上涨弹性;若流动性偏紧,未必会大幅下跌;反之,若基本面走弱,无论流动性松紧,影响的只是下跌节奏与幅度。

至于黄金,其配置逻辑清晰。当市场效率下降、财政赤字与货币扩张同比上升、国家信用逐渐透支时,这种具备全球共识、无需信用背书的资产,吸引力将持续存在。

截至发稿,日本央行会议信号尚未揭晓,市场仍在等待。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com