今日上演!史上最大规模期权到期来袭,美股会迎来“波动加剧日”吗?

本周最后一个交易日,华尔街或许将迎来一波剧烈波动,交易员们正紧锣密鼓地为一场前所未有的期权到期事件做准备。

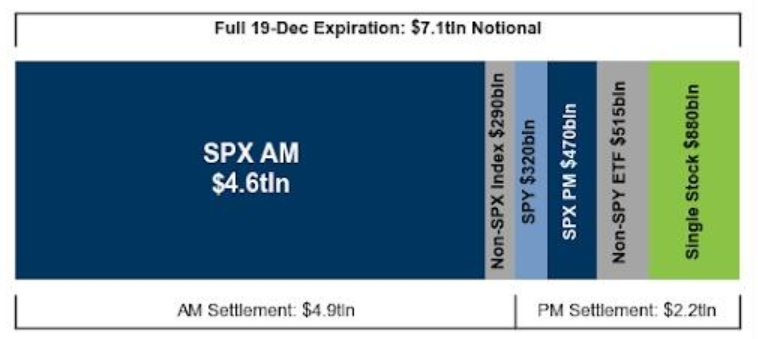

根据高盛的数据,本周五将有超7.1万亿美元名义价值的期权合约到期,创下历史最高纪录。这一天被称作“四巫日”,也就是股指期货、股指期权、个股期货和个股期权同时到期的日子,这种集中到期的情况往往会放大市场的交易量和波动性。

在这次创纪录的到期事件里,约5万亿美元的风险敞口和标普500指数挂钩,还有8800亿美元和个股相关。高盛提到,虽然12月的期权到期通常是全年规模最大的,但这次的规模超过了以往所有记录,其名义风险敞口大概相当于罗素3000指数总市值的10.2%。

这一事件发生时,美股年内已经取得了显著的涨幅。标普500指数今年已上涨约15%,周四在6770点附近交易。创纪录的期权到期,或许会成为年底行情里的一个关键变量,给市场增加了明显的不确定性。

史上最大规模的到期事件

此次期权到期之所以受到广泛关注,核心原因在于其前所未有的规模。按照高盛分析师John Marshall的估算,超7.1万亿美元的名义风险敞口将在今天集中到期。

这一天在华尔街被叫做“四巫日”(quadruple witching),每年只发生四次,分别在3月、6月、9月和12月的第三个星期五。

在这一天,四类衍生品合约会同时结算,这会迫使交易员和做市商进行大量的平仓、展期或者对冲操作,进而导致交易活动异常活跃。高盛的数据显示,仅和标普500指数相关的零日到期期权(0DTE)的交易量就已经达到了历史高位,占期权总交易量的62%以上,这进一步增加了当日市场的复杂性。

波动性加剧还是“钉住”效应?

这么大数量的期权到期,可能会给市场带来两种完全不同的影响。

一方面,可能会加剧市场波动。KKM Financial的创始人兼首席执行官Jeff Kilburg表示:“我预计交易量会远远超过正常水平,因为期权交易员们需要结算2025年的盈亏情况。”他特别指出,标普500指数的6800点是一个重要的行权价位,市场会关注多头能不能在这个水平附近成功守住。

另一方面,巨量期权也可能产生“钉住”(pin)效应,反而抑制价格波动。高盛在报告里解释,如果大量期权合约的行权价刚好等于或者非常接近标的资产的当前市价(也就是“平价期权”),做市商为了对冲自身风险敞口而进行的操作,可能会把股价“拉”向这个被大量交易的行权价,使得股价在收盘时稳定在这个水平附近。

高盛发现,像GeneDx Holdings、BILL Holdings、Avis Budget Group和GameStop这些个股,它们即将到期的期权占其日均交易量的比例很高,所以可能更容易出现“钉住”现象。

关键技术位与市场情绪

从技术层面来看,市场正处于一个微妙的平衡点。根据期权分析机构SpotGamma的报告,标普500指数目前处于从6700点到6900点的“负伽马”(negative gamma)区间,这意味着市场本身有放大波动的倾向,也就是上涨时会加速上涨,下跌时会加速下跌。

SpotGamma把6800点看作关键的“风险枢轴”(Risk Pivot)。报告指出,如果指数能够收复并站稳在6800点之上,可能会被当作开启“圣诞老人行情”的信号。不过,如果指数维持在6800点以下,下行压力就会占据主导,而且下方缺乏有力的技术支撑区域。该机构警告说,就算市场反弹到6800点,也可能轻易回落,只有当指数明确突破这个水平后,卖出看跌期权的资金才会进场提供新的支撑。

对于想要寻找交易机会的投资者,SpotGamma建议,如果看涨,可以考虑12月31日到期的6900点附近的看涨期权价差策略;如果看跌,就建议选择明年2月或3月到期的看跌期权,以避开假期期间过快的时间价值损耗。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com