2025具身智能发展回顾:政策资本双驱动下的机遇与挑战

2025年接近尾声,“具身智能”成功跻身年度十大流行语第二名。这一年里,从春晚舞台上人形机器人的秧歌表演,到《政府工作报告》首次纳入“具身智能”概念,再到年末各企业新一代机器人在现实场景中的集中亮相,具身智能持续拓展着人们的想象空间。接下来,我们将从政策、技术、资本、应用等维度,剖析2025年具身智能的发展现状与未来走向。

一、国家与地方政策协同,具身智能进入发展快车道

国家层面政策支持

3月,2025年《政府工作报告》首次提及“具身智能”与“智能机器人”,为行业发展明确了方向。

4月,人形机器人技术要求系列国家标准正式立项,涵盖环境感知、决策规划、运动控制、作业操作等多项核心技术领域。

11月末,国家发展改革委政策研究室副主任、新闻发言人李超表示,将建立健全具身智能行业准入与退出机制。他同时指出,我国具身智能产业正以超50%的增速实现跨越式发展,预计2030年市场规模将达到千亿元级别。

地方层面积极布局

北京、上海、广州、深圳等城市纷纷出台支持政策。以北京为例,计划到2027年底突破百余项关键技术,培育不少于50家产业链核心企业,打造千亿级产业集群。上海张江机器人谷已集聚智元、傅利叶、开普勒等90余家领军企业,并启动全国首个异构人形机器人训练场,形成软硬件协同的产业集群。

二、资本加速涌入,推动产业规模化发展

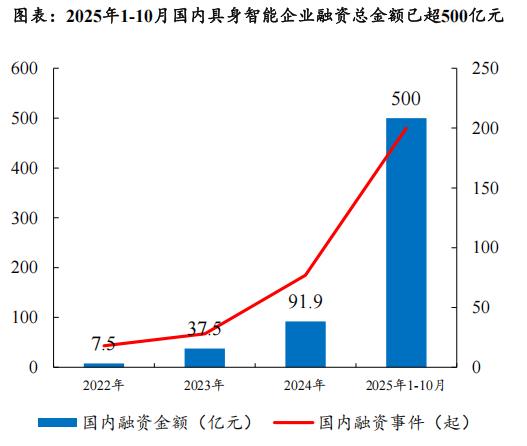

一级市场中,国内具身智能企业融资呈现“规模增长快、软硬件全面布局”的特征。据开源证券数据,截至2025年10月,具身智能领域融资总额已超500亿元,较2024年全年增长400%以上,融资事件超过200起,资本投入力度显著提升。

二级市场方面,头部企业资本化进程加快。宇树科技已完成IPO辅导,智元机器人完成股改,乐聚机器人也在推进IPO辅导工作。

三、商业化试点启动,工业制造成重要突破口

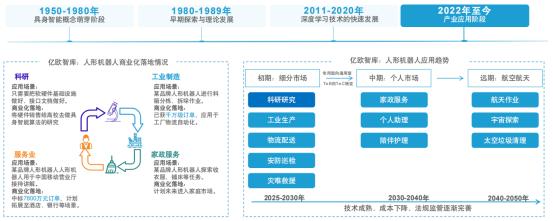

具身智能的应用前景广阔。亿欧智库分析显示,人形机器人在产业应用初期,有望率先在工厂生产、安防巡检、物流配送、服务业引导等细分领域实现商业化;中期将逐步发展为通用型机器人,进入家政服务等市场;长远来看,还可能应用于航天航空等高端领域。

不过,当前人形机器人在实际应用中仍面临多任务适应性不足、人机协作安全性与交互自然度欠缺、成本与投资回报周期较长等问题。因此,在解决这些问题之前,人形机器人在智能制造体系中主要承担辅助性工作。

智元机器人具身业务部总裁姚卯青认为,现阶段人形机器人进入真实场景的核心目标是获取高质量真机数据,这也是技术迭代的关键。智平方创始人兼CEO郭彦东则表示,未来三年的竞争将聚焦“真实场景闭环”——哪家公司能在更多商业场景中部署机器人,通过作业数据反哺模型与硬件优化,就能构建起核心竞争优势。

四、产业链结构清晰,关键技术待突破

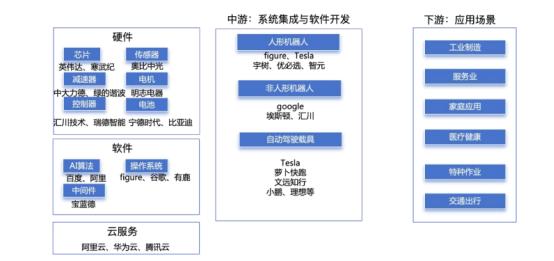

具身智能产业链呈“金字塔”结构,由上游核心零部件与关键技术、中游系统集成与软件开发、下游应用场景三部分组成。

上游是技术壁垒最高的环节,核心零部件包括减速器、控制器、传感器及AI芯片等,成本占比达70%;中游负责机器人本体设计、生产及系统集成,需提供定制化解决方案;下游覆盖工业制造、医疗健康、家庭服务等多元场景。

行业发展仍面临挑战:一是计算资源需求巨大;二是数据质量与多样性不足;三是模型的可解释性与安全性有待提升;四是硬件缺乏标准化,运动控制与“身体”融合存在技术难点。

本文来自微信公众号“财联社”,作者:牛嘉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com