国内商场的四大发展趋势:社区小店成新宠

出品/联商专栏

撰文/潘玉明

编辑/娜娜

中国现代商场的发展历程大致可分为四个阶段。1950年代至1990年是计划发展期,商业场所统称为商场或百货店;1990年代后进入细分发展期,百货店、购物中心、超市等近20种业态涌现;2010年后步入协同发展期,传统商场与购物中心相互借鉴,技术打破业态边界,新兴商业场景出现;2022年以来则进入价值发展期,各类商场呈现多元化蜕变趋势。通过走访观察,以下是一些典型现象。

01 传统商场持续收缩

中国百货协会数据显示,2022年以来部分代表性零售企业门店数量减少,主要涉及传统百货店、综合超市(GMS)和购物中心(SC),与国际消费趋势一致,整体渐入低迷状态。

不过国内市场有其特殊性:部分企业门店减少幅度与市场变动不符,反映运营体制问题;有的借市场变化进行资本操作;有的虽总量未减,但传统百货占比下降,新型奥莱、购物中心占比上升;还有一些未纳入统计的企业依赖非零售因素补贴维持运营。

数源:中国百货协会 整理:潘玉明 制图:联商网

从区域看,减少的门店多位于城市中心区,涉及国企和民企。

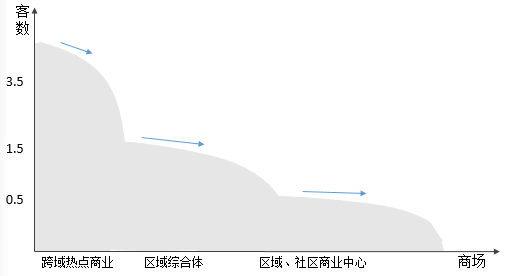

商场活力规模及客流差别分布(示意)

核心问题在于客流量下降、交易减少导致存量门店减少是个别还是普遍现象。目前全国百货店约7500家、购物中心近7000家,缺乏全面数据对比难以概括整体情况。

四年同口径区域商场调研显示,若剔除新开店铺增量,存量门店的热力图范围、有效客流滞留时长、客单价等活力指标均呈下行趋势,仅少数跨域商业热点设施活力稳定。

部分调改、焕新门店效果不佳,需深度契约化改造。新开商场多为综合商业体,分布在中心城区周边,传统服装零售模式已淘汰。采用大食堂等揽客方式未带来持续效果,业态联动营销不明显。

优质门店的特点:一是聚焦商业本质,以契约化体制结合新媒体流量;二是高端奢侈品与会员折扣并存,锁定中高端客群;三是在集控区域市场与社会各方协同深耕。这些门店形成行业灯塔效应。

02 “事商”崛起超越“物商”

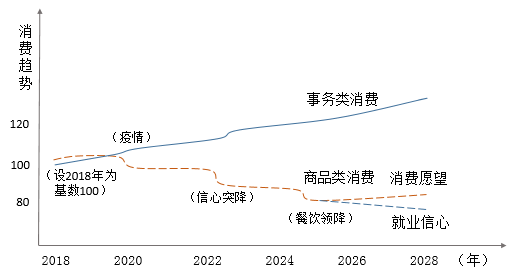

2018年后大众消费模式分化,事务性消费苗头显现,2020年以来形成事商(事件、时间消费)与物商(商品消费)分化的K字型走势。

商品消费的核心驱动因素是消费信心指数,2022年二季度后持续低于1,就业期待及信心徘徊在0.8以下,拖累整体消费信心。

事商主要包括基本生活服务(技能体验、健康维护等)和个性挑战内容(动漫游戏、自然探险等)。

事务类消费与商品类消费分化(示意)

从市场活力看,事务类消费流量及热度已超商品消费。2024年刀郎巡演出现青年为父母买单、文旅商一体化分享等现象,而商品消费回归安全、保守的“小我”情怀。

2025年底埃森哲报告显示,与2021年相比,安全健康、财产价值、自我体验等内控型消费增加,展业、婚姻等社会性消费期待降低,反映社会前瞻性信心不足。

消费优先级方面,2025年关注健康的比例从78%升至87%,财富价值从47%升至61%,工作、爱情等重视度下降。渠道上,2025年直播间、视频平台占比达50%,AI辅助达37%,线上购物占比85%,51%消费者偏好融合式体验,实体商场价值降低。

由此出现三大转变:事务类消费意愿超商品消费;社会交际消费回归个性安全健康;经营方从“卖场”转向消费者“买场”,渠道一体化融合商业迎来机遇。

03 新开调改商场:数量多但缺乏特色

近四年新开商场有三个特点:

一是多元化,设计求新,涉及十余种类型,如科技园区下沉式街区综合体、“文旅商农”一体化项目,弥补了区域商业空白。

二是多数区域型项目体量大,受客流减少、居民活动半径缩小影响,虽通过补贴招商聚客,但因缺乏个性化和地缘适配性,同质化严重,消费转化率低。

三是部分项目急于招商,对消费者调研不足、配套估计不准、运营维护不够,短期炒作忽视长期收益,开业后效果不理想。

调研显示,部分开业两年的项目客流及客单价下降,甚至半年后需大范围调改。调改项目效果不佳的原因:一是前期接近关店,基数低;二是核心问题在内部决策、授权机制;三是未触动体制,仅外部调改导致新客群不足,甚至存在违规操作。

因此,多数新开、调改项目缺乏特色和口碑,商气、灵气不足。

04 小型主题店铺活力凸显

近距离小店受欢迎的原因:

需求端:消费关注点分散,大商场一站式模式落后,网络可满足部分需求;大商场聚集商业功能导致街区缺乏休闲点,而社区小店商品安全新鲜、价格合适,更受欢迎。

经营端:过去小店依赖大商场卡券兑换生存,如今网络手段更娴熟。一些不景气大商场周边的小店反而活跃,因存在利益关联。

运营稳定的小店特点:

一是规模小、主题突出。多为1-2万平方米的社区商业中心,传统服装占比低,甚至去零售化,仅在共享区域组织应季展销。

二是与社区紧密融合。如清真食品商场,团队由社区选拔,客流络绎不绝;社区商业中心租赁商铺,疫情期间无掉铺和预付卡风险,保持增收。

三是授权充分。一线员工在招商、营销、客诉等方面有自主权,团队实干能力强。

消费数字化和安全意识提升背景下,多数综合大商场的渠道、导购、库管等功能价值降低,仅少数流量加持的商业体例外。

写在最后

未来三年行业看点:

一是存量大型商场,少数靠契约生态和精细化运营稳定成长;多数受体制和客流影响,增收减益、转移代偿或关门成为大概率事件。

二是新开、调改商场若无契约化体制和地缘特色,难以满足多元需求,稳定成长压力大,部分上级机构可能退出。

三是融合化、特色化商场或迎来发展机会。前提是契约化授权到位、契合属地需求、追求小规模效益、推进数字化管理,这种机会在江南水乡等区域更多。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com