万达商管能否重拾行业引领者地位?

出品/联商专栏

撰文/方湖

编辑/娜娜

在变化迅速的商业地产领域,万达商管正处于关键的历史性转折阶段。这家曾以“速度与规模”引领行业的企业,如今面临着从资本结构到经营模式的多重考验。

本文将从当前处境、机遇、挑战及应对策略四个方面,分析其面临的三大核心问题:发展路径困境、财务增长困境与经营模式困境。

一、发展模式的转变

第一、从王健林主导到资本主导的时代过渡

万达商管正处于控制权变化的重要时期。过去带有强烈创始人色彩的“王健林时代”,正逐步转向由太盟投资集团(PAG)等机构主导的资本化运营阶段。这一转变不只是股权结构的调整,更意味着企业决策逻辑的根本改变:从企业家个人意志驱动转向资本回报与风险控制驱动。新的资本方会更关注财务稳定性、资产回报率和可持续增长能力。

第二、从规模扩张转向精细运营

过去十年,万达借助“轻资产”模式实现了快速扩张,让“万达广场”品牌遍布全国。但随着市场饱和与竞争加剧,单纯追求数量增长的时代已经过去。万达正从“轻资产规模化扩张”阶段转向“轻资产精细运营”阶段,工作重心也从“快速复制”转为“存量优化”与“价值提升”。

具体数据对比如下:

这一转变是应对市场饱和与债务压力的必然选择,目的是通过数字化与差异化运营应对行业周期变化。

第三、从规模优先到运营优先

行业的底层逻辑正在发生根本变化。在商业地产增量时代,规模就是话语权;而在存量竞争时代,运营能力决定价值。万达必须转变认知:商场的价值不再取决于项目数量,而是每个项目的客流、销售和租金增长能力。商业地产已进入“存量运营决胜期”,行业共识从追求项目数量转向比拼每个项目的精细化运营与价值创造能力。

二、基本盘优势与发展机遇

第一、三四线城市的存量优势

尽管面临挑战,万达在三四五线城市仍有明显的先发优势和存量优势。布局范围领先,万达长期深耕下沉市场,全国近500座万达广场中,超过50%位于三四线城市,形成了显著的规模与网络优势。同时下沉市场运营表现出色,比如四川射洪万达开业首周客流突破40万人次,相当于全县人口的1.3倍。

数百个已开业的万达广场构成了庞大的实体网络,这是竞争对手短期内难以复制的优势。在这些城市,万达广场往往是主流商业空间,有较强的本地消费粘性。

第二、规模化运营的稳定性

万达商管的规模化运营展现出应对周期变化的稳定性,核心数据如下表所示,反映了规模的持续增长、资产质量与经营效率的稳定。

经过多年发展,万达已建立标准化运营体系和管理流程,能确保数百个项目的基准服务水平。这种系统化能力是规模效应的体现,也是财务稳定的基础。

第三、主动变革的决心

面对困境,万达已表现出主动求变的意愿。从组织结构调整到战略方向优化,企业开始重新聚焦经营本质,为后续改革提供了组织保障和思想基础。

面对挑战,万达商管在2025年调整了管理架构,总部设立运营、财务、人力资源三大体系,任命资深高管王志彬为副董事长、许粉为首位女性COO,同时引进外部高管如合生商业总裁赵泽生任银翼投资总裁、龙湖李桢为人力资源体系负责人。

在思想层面,新任管理层明确提出“回归经营本质,把经营放到第一位”,通过简化大量过程考核指标,为一线经营单元减轻负担,让资源向现场聚焦。同时,公司加快推进数字化变革,利用智慧商业平台和各类数字化平台,精简组织架构和业务流程,显著提升运营效率,从实践层面推动公司聚焦经营本质。

三、三大困境相互交织

第一、发展困境:规模增长遇到瓶颈

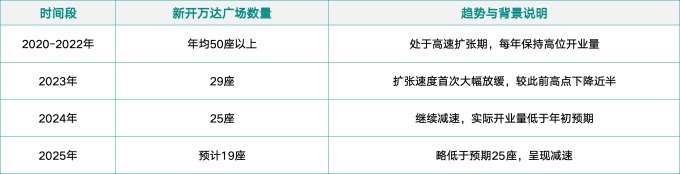

在轻资产发展道路上,万达正面临多方面竞争压力。一线城市中,华润万象城、SKP、德基等高端商业体不断强化优势;二线城市中,区域型竞争对手逐渐崛起。而万达传统的三四线市场也面临本土商业体的追赶。万达商管近五年的新开项目数量已明显放缓,具体数据与变化趋势如下:

与2020年之前年均开业超40座的高速增长相比,近三年(2023-2025年)万达的年新开业量分别为29座、25座、19座。规模增长明显乏力,新签约项目质量与速度均有所下降。万达必须明确:轻资产模式的下一步该如何发展?

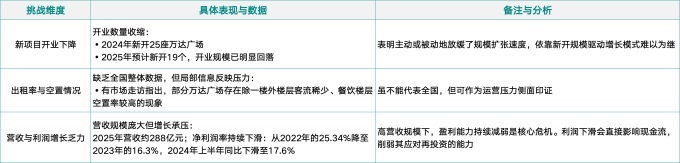

第二、营收困境:财务增长的可持续性危机

长期以来,万达依靠规模扩张带动收入增长,但这种增长已出现明显边际递减效应。如今,规模增长放缓,高线商业体如华润万象、SKP等又在下沉市场挤压万达的盈利空间。租金收入增长乏力,增值服务挖掘不足,财务模型面临严峻挑战。万达需要寻找规模之外的增长动力。

关键财务与运营指标挑战分析:

这些数据表明,在规模增长见顶后,万达依赖传统“规模-租金”的财务模型已遇到瓶颈。因此,万达急需找到租金之外的新增长引擎。

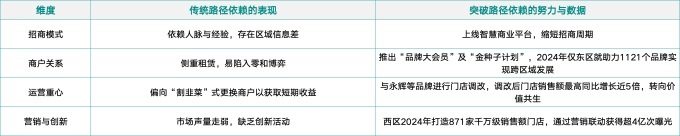

第三、经营困境:运营模式的路径依赖

当前万达许多项目的运营仍停留在“收租维稳”层面,市场营销投入不足,活动策划缺乏创新,导致市场影响力持续减弱。经营重心过度偏向招商,形成“割韭菜”逻辑——过度关注商户更换带来的短期收益,而非与商户共同成长。这种模式难以建立持久的消费吸引力和商户忠诚度。

四、系统性解决办法

第一、应对发展困境:双轨并行与赛道拓展

破解发展困局需采取“两条腿走路”策略。在资本层面,建立“投-融-管-退”的完整循环,通过专业的投资平台(如银翼投资)进行战略性投资与资本运作。在运营层面,强化珠海万达商管作为专业运营平台的能力,专注于购物中心的精细化运营。

同时实施多元化发展路径:一方面,珠海万达商管继续深耕标准化购物中心路线,巩固基本盘;另一方面,通过信泰万坤等平台探索“非标商业”路线,发展社区商业、主题商业等差异化产品线,开辟新的增长曲线。

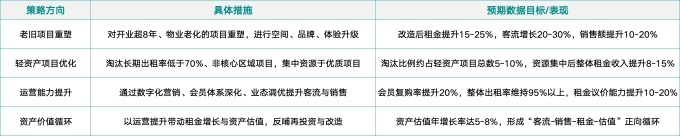

第二、应对营收困境:存量优化与价值重构

财务增长必须从存量资产中挖掘潜力。首先,老旧项目改造。对开业时间较长、物业陈旧、形象老化的项目进行系统性改造升级,通过空间重塑、品牌重组、体验升级等手段,提升资产价值和租金水平。其次,果断淘汰长期经营不善、不符合战略方向的轻资产项目,集中资源于优质项目。最后,从根本上回归经营本质,通过提升运营能力带动客流与销售增长,从而提升租金议价能力与资产价值,形成良性循环。

珠海万达商管通过存量资产优化应对营收压力,核心措施与数据方向如下:

通过上述结构化调整,万达商管致力于从存量资产中挖掘增长动力,实现价值重构与可持续财务提升。

第三、应对经营困境:从房东到运营商的本质转变

经营模式的转型需要从理念到实践的全方位革新。必须大幅强化营运与营销职能,建立系统化的消费者沟通体系。具体而言:增加营销预算,策划有影响力的品牌活动;构建会员生态体系,深化消费者关系;利用数字化工具精准触达客群;从单纯的“空间租赁”转向“内容经营”,通过持续的内容更新和体验创新保持商场活力。最终目标是构建商户、消费者与商场三方共赢的生态系统。

万达商管确实存在“收租维稳”的路径依赖,但当前数据也显示其正通过数字化与深度合作寻求突破。

写在最后

万达商管的三大问题相互关联、互为因果。发展路径决定增长空间,经营能力决定财务表现,财务健康又影响发展后劲。破解这一连锁问题,需要万达进行深刻的自我革命:在资本结构上完成现代化转型,在战略上明确差异化定位,在运营上实现专业化深耕。

当前中国商业地产已进入“存量时代”与“运营时代”的双重叠加期。对万达而言,这既是严峻挑战,也是历史机遇。若能成功跨越这一阶段,万达将不仅解决自身生存问题,更可能为行业探索出一条从规模扩张到价值创造的新路径。这条转型之路注定不会平坦,但却是万达商管重回行业引领者地位的必经之路。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com