博通上季AI芯片收入增74% 本季预计翻倍增长 但积压订单未达预期且利润率承压

作为英伟达的有力竞争者,ASIC芯片大厂博通通过最新季度业绩及指引,再次展现出人工智能(AI)数据中心设备需求的火爆态势,这为博通近期业绩带来强劲增长动力。不过,AI积压订单规模未达投资者预期,同时公司警告称,AI产品销售导致整体利润率收窄。

博通公布的上一财季营业收入与盈利增速均较前一季度加快,且本财季营收指引高于华尔街预期。受AI基建热潮下定制AI芯片热销推动,博通上财季AI芯片收入增长超70%,较前一季增速提升超10个百分点。公司还预计本财季AI芯片收入将翻倍增长,远超市场预期。

博通首席财务官Kirsten Spears宣布,将2026财年季度股息大幅上调10%至0.65美元/股,年度股息达2.6美元/股,创公司历史最高水平。这是自2011财年开始派息以来,连续第十五年提高年度股息。

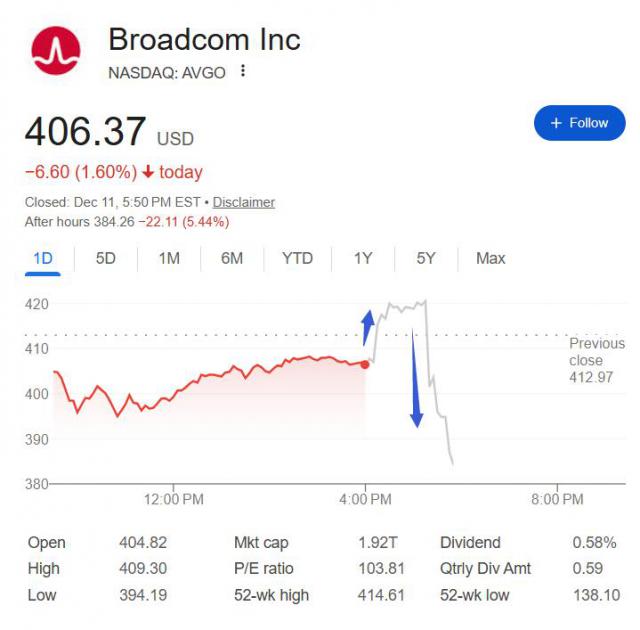

财报发布后,周四收跌1.6%的博通股价(AVGO)在美股盘后一度拉升涨超4%,但随后转跌,跌幅曾超5%。

市场评论认为,股价转跌源于业绩电话会上,博通CEO陈福阳披露公司当前AI产品积压订单价值730亿美元,这一规模令部分投资者失望。尽管陈福阳澄清这只是“最低值”,并预计随着新订单涌入实际规模将更大,但市场反应仍较为谨慎。

财报公布前,华尔街见闻文章提到,部分分析人士担忧,即便博通业绩亮眼,也可能引发“卖事实”交易。Gabelli Funds分析师Ryuta Makino预计,无论博通业绩或指引如何,“多数投资者持有多头头寸,或许有人会为获利了结而抛售”。

美东时间12月11日周四,博通公布截至2025年11月2日的2025财年第四财季财务数据,并提供2026财年第一财季业绩指引。

1)主要财务数据:

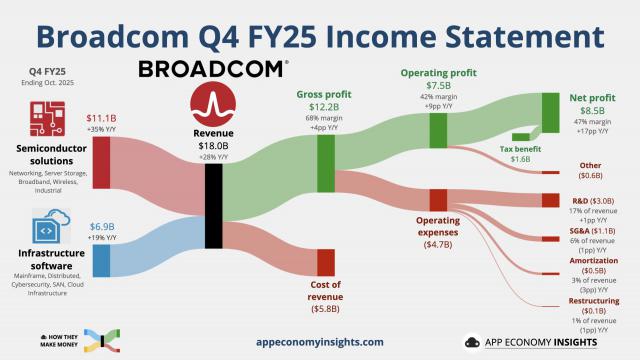

营收:四季度营业收入180.2亿美元,同比增长约28%,分析师预期174.7亿美元,公司此前指引174亿美元,前一季度同比增长22%。

净利润:非GAAP口径下,四季度调整后净利润97.1亿美元,同比增长约39%,前一季度同比增长37.3%。

EBITDA:调整后四季度税息折旧及摊销前利润(EBITDA)122.2亿美元,同比增长34%,利润率68%,公司指引67%,前一季度同比增长30.1%、利润率67.1%。

EPS:调整后四季度每股收益(EPS)1.95美元,同比增长37%,分析师预期1.87美元,前一季度同比增长36.3%。

2)细分业务数据:

半导体解决方案:包括ASIC在内的半导体解决方案业务收入110.7亿美元,同比增长34.5%,占总营收61%,分析师预期107.4亿美元,前一季度同比增长26%、占总营收57%。

基础设施软件:包括VMware在内的基础设施软件业务收入69.4亿美元,同比增长约19%,占总营收39%,前一季度同比增长17%、占总营收43%。

3)业绩指引:

营收:一季度营收预计约191亿美元,分析师预期184.8亿美元。

EBITDA:一季度EBITDA利润率预计约67%。

Q4营收利润创新高 Q1 AI芯片收入增速显著提升

财报显示,博通四季度营收与EBITDA利润均创单季历史新高,且增速较前一季度加快。营收增速从22%升至超28%,EBITDA增速从37%提高到39%。

陈福阳表示,四季度创纪录总营收得益于AI半导体解决方案与基础设施软件的共同推动。包含ASIC的半导体解决方案收入高于分析师预期,在总营收中占比突破60%。

陈福阳特别指出,四季度AI芯片收入同比增长74%,高于前一财季63%的超预期增速,也高于当时业绩电话会上透露的66%同比增长指引(对应收入62亿美元)。

按业绩指引计算,一季度营收同比增长约28%,与四季度持平,环比增长约6%,增速较四季度13%放缓,但高于分析师预期的近24%同比增长。

陈福阳称,一季度AI芯片收入将同比翻倍至82亿美元,贡献超40%公司收入,较市场预期的69亿美元高近19%,同比增速较四季度提升26个百分点。

新增Anthropic等客户订单 AI产品影响利润率

陈福阳在电话会议披露,四季度博通获得OpenAI竞争对手Anthropic价值110亿美元订单,这是继第三财季100亿美元订单后的又一大单。此外,公司还签署了一笔10亿美元客户订单,未透露客户身份。

博通AI收入快速增长主要源于定制芯片与数据中心网络芯片需求激增。但陈福阳警告,AI产品销售导致公司整体利润率收窄。CFO Spears补充,一季度利润率将因AI产品收缩1%。

陈福阳表示,730亿美元积压订单将在未来六个季度交付。他解释这只是基准数字,实际规模会随新订单增长扩大,“根据产品不同,交货期从六个月到一年不等”。

谷歌为关键客户 OpenAI明年贡献营收有限

博通股价自4月4日触底以来累涨超170%,在标普500成分股中同期涨幅排第十,9月初发布第三财季财报以来涨约30%,市值达1.91万亿美元。2025年截至本周三收盘,股价累涨约75%。

当前博通远期市盈率约42倍,远超十年平均17倍,估值超过“科技七巨头”中除特斯拉外的其他六家,包括市值最高的英伟达。

博通AI业务高度依赖超大规模云服务商,尤其是谷歌。公司为谷歌制造定制张量处理单元(TPU)芯片,而谷歌三周前发布的最强AI模型Gemini 3完全基于TPU训练,这成为博通近期利好。

Janus Henderson Investors科技分析师Shaon Baqui称,博通“与谷歌生态系统深度绑定,Gemini 3的成功及谷歌成就有目共睹,市场预期被推高有充分理由”。

Emarketer分析师Jacob Bourne表示:“凭借谷歌市场地位,博通将受益于专业化节能芯片需求增长,其网络产品组合使其成为AI基础设施大规模数据中心建设的关键供应商。”

相比谷歌,OpenAI、Anthropic等AI新势力对博通而言更多是补充。陈福阳透露,OpenAI 2026年不会为博通带来太多营收。

今年9月电话会,陈福阳曾披露博通定制AI加速器XPU新增第四位客户,带来100亿美元订单,媒体猜测为OpenAI。10月13日,OpenAI宣布与博通合作开发AI定制芯片,将于明年部署,确认了这一重要客户的加入。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com