年末车市未现翘尾 细分市场亮点仍存

汽势 Auto-First 丨刘天鸣

此前两年,国内乘用车市场年末翘尾特征明显,在金九银十传统旺季之后,零售销量会持续攀升。不过今年这一走势却未如期出现,11月零售销量同比环比双双下滑。

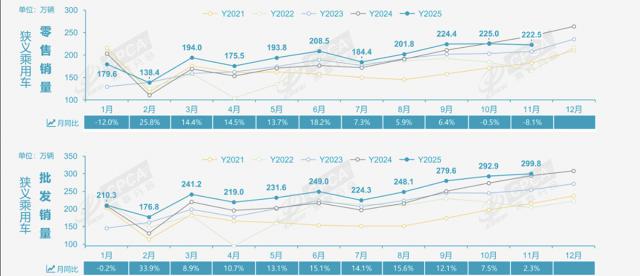

乘联分会12月8日公布的数据显示,11月全国乘用车零售量达222.5万辆,同比下降8.1%,环比下降1.1%。前11个月累计零售2148.3万辆,同比增长6.1%,整体呈现“前低中高后平”的态势。

年末翘尾行情缺席,主要受高基数效应与以旧换新补贴政策调整影响。乘联分会分析,今年11月的小幅负增长是对去年高增长的“熨平”,相较2022年11月仍有5%的增速。同时,各地补贴大面积暂停后,11月日均补贴规模降至3万辆,政策调节效果显著。

尽管11月零售销量下滑、翘尾现象未现,但细分市场不乏亮点:乘用车生产与批发量创当月历史新高,出口量也刷新历年单月纪录。

中国品牌集中度提升

11月中国品牌乘用车零售149万辆,同比降4%,环比降3.5%,国内零售份额67%,同比增3个百分点,环比降1.7个百分点。

值得关注的是,中国品牌乘用车销量集中度有所上升,东风、上汽、一汽、北汽、奇瑞、长安六大国有集团的自主品牌11月合计同比增长3%,吉利、长城等传统车企品牌份额提升也较为明显。

主流合资品牌则出现大幅下滑,11月零售49万辆,同比降19%,环比降6%。德系、日系、美系份额均下滑,韩系、法系则同比增13%和6%,份额有所提升。

新能源零售增幅放缓但渗透率提升

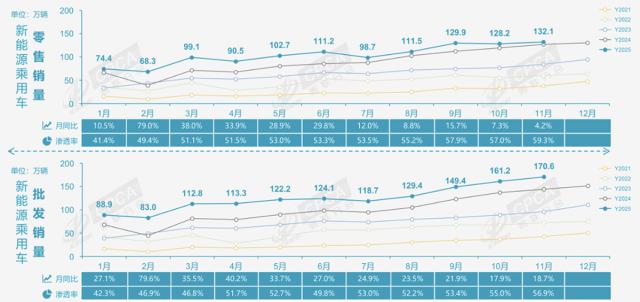

虽然新能源乘用车零售增速放缓,但相比整体市场仍显活力。11月其生产、批发、零售量分别为175.7万辆、170.6万辆、132.1万辆,同比增18.3%、18.7%、4.2%,环比增6.3%、5.8%、3%。

11月新能源乘用车国内零售渗透率达59.3%,同比提升7个百分点。其中中国品牌渗透率79.6%,豪华车38.8%,主流合资仅8%。

市场竞争加剧下格局生变:新势力品牌抢占中国品牌份额,特斯拉与主流合资份额平稳。11月中国品牌新能源车零售份额67.5%,同比降5.9个百分点;小鹏、零跑、小米等拉动新势力份额同比增5.9个百分点至22.1%;特斯拉与主流合资份额分别为5.5%和3.2%。

纯电动产品格局也有变化:A级电动车批发27.2万辆,占纯电动份额26%,同比增5.4个百分点;B级与A00级份额下滑。乘联分会认为,经济型电动车增长可持续,其普及才能真正拉动车市增量。

经销商库存承压

年末未翘尾导致经销商库存承压。11月乘用车批发量低于生产量10.8万辆,国内批发高于零售17.2万辆,总体库存增6万辆,由去年同期去库存转为被动加库存。

金九银十消费透支与补贴收紧使需求收缩,加剧库存深度。中国流通协会数据显示,11月经销商库存预警指数55.6%,同比升3.8个百分点,环比升3.0个百分点;80%经销商对市场持悲观态度,认为未达预期。

出口再创新高 本土化生产成趋势

11月乘用车出口(含整车与CKD)60.1万辆,再创新高,同比增52.4%;1-11月累计出口515.1万辆,同比增17.2%。

新能源出口快速增长,与燃油车出口形成二分天下格局。11月新能源乘用车出口28.4万辆,同比增243.3%,环比增19.3%;常规燃油车出口32万辆,同比增2%,环比增1%。

新能源出口中纯电动占比从去年同期74%降至57%,插混占比从26%升至42%,中国品牌插混在发展中国家增长迅猛。

中国品牌出口正从产品出海转向体系与生态出海,海外本地化生产体系建设积极推进。乘联分会指出,长城CKD出口占比54.1%,上汽乘用车7.9%,二者海外本土化建设表现突出。

四季度或现V形曲线 未来需稳增长

对于12月走势,乘联分会认为,生产销售时间充裕,新能源车购税政策将推动消费热度上升,零售强劲;中国品牌新能源产品海外认可度提升,出口也将增长。

据此预期,四季度乘用车市场或呈V形曲线:金九银十上扬,11月回落,12月再度上扬。但12月面临高基数压力,实现环比同比双增难度大——2024年12月乘用车生产与批发均创历史纪录。

2026年新能源车购税政策将影响销量。乘联分会强调,2026年车市增长压力大,但2025年末需稳增长,避免过度透支明年潜力。

同时建议:首购需求更需拉动,其可持续性与公平性更佳;应鼓励无车群体购车,期待车购税减免政策覆盖首购群体与小微型电动车。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com