奇瑞加持,估值28亿!端侧AI芯片头部企业曦华科技冲刺港交所

专注端侧AI芯片研发的曦华科技近日向港交所提交IPO申请,农银国际担任独家保荐。作为行业领先的智能显示与感控芯片供应商,公司此番上市备受市场关注。

曦华科技上市申请

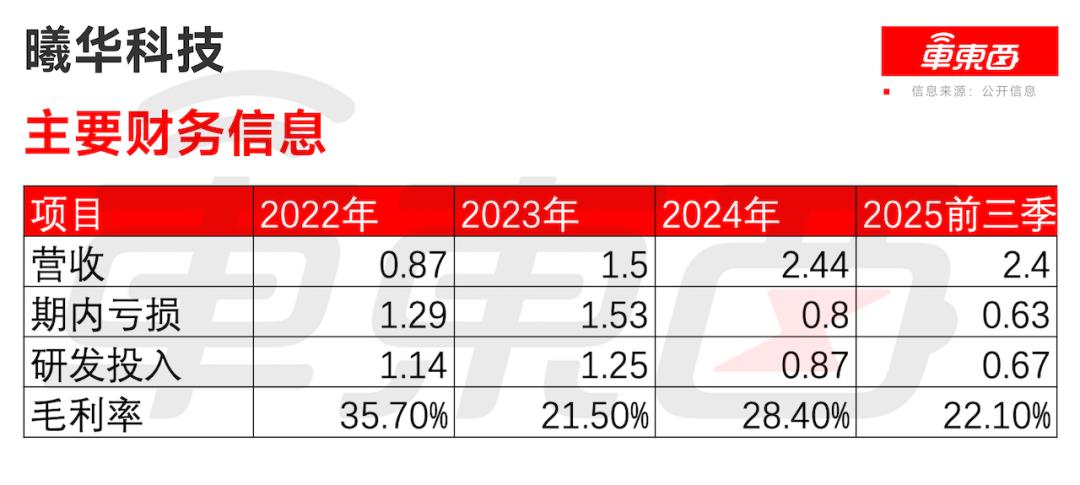

财务数据显示,曦华科技近年营收增长迅猛。2022至2024年,公司营收从8667.9万元增至2.44亿元,年复合增长率达67.8%;2025年前三季度营收2.40亿元,同比增长24.17%。不过,公司目前仍处于亏损状态。

曦华科技主要财务信息

2022-2024年及2025年前三季度,公司净亏损分别为1.29亿元、1.53亿元、0.81亿元和0.63亿元。招股书显示,曦华科技在全球Scaler市场与车规级芯片市场占据重要地位,拥有领先的ASIC架构AIScaler芯片及车规级TMCU产品线。

01.近四年持续亏损,毛利率波动显著

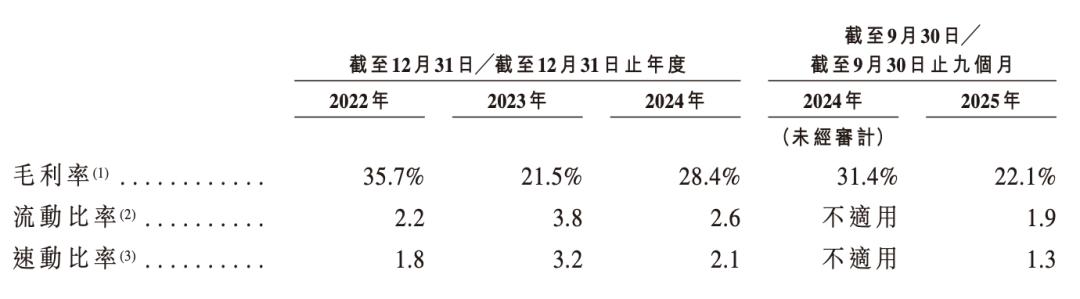

尽管营收增长亮眼,但曦华科技毛利率波动较大。

曦华科技毛利率

公司整体毛利率从2022年的35.7%降至2023年的21.5%,2024年回升至28.4%,2025年前三季度又下滑至22.1%,三年间最大波动幅度达14.2个百分点。细分业务中,智能感控芯片毛利率拖累整体表现:2023年为30.6%,2024年骤降至1.8%,2025年虽回升至9.2%,仍远低于智能显示芯片27.6%的毛利率。

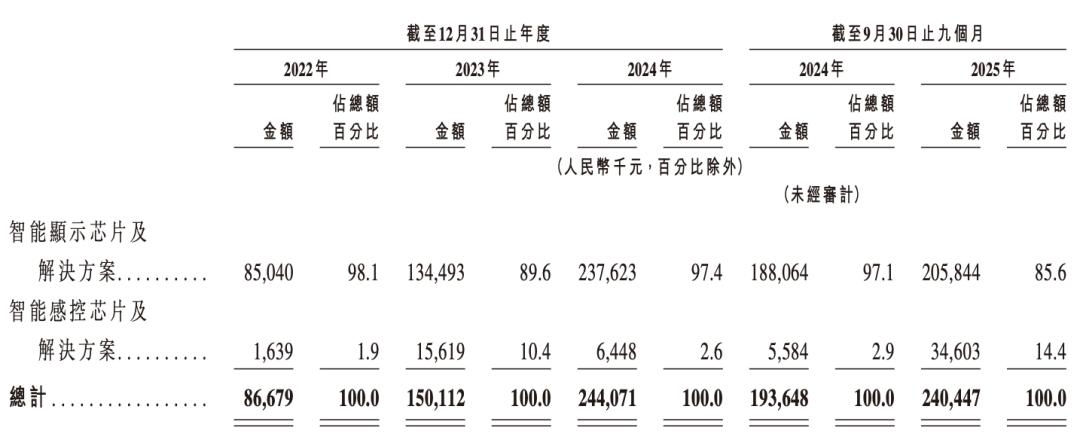

曦华科技业务板块占比

同时,上游成本压力凸显,2025年直接材料成本同比增加40.2%,封装测试费用增长32.1%,反映出公司成本传导能力有待提升。研发方面,随着营收扩大,研发费用率有所下降,从2022年的131.9%降至2025年前三季度的27.8%;2024年研发投入8683万元,新增专利12项。

02.投后估值28.4亿元,清华学霸团队掌舵

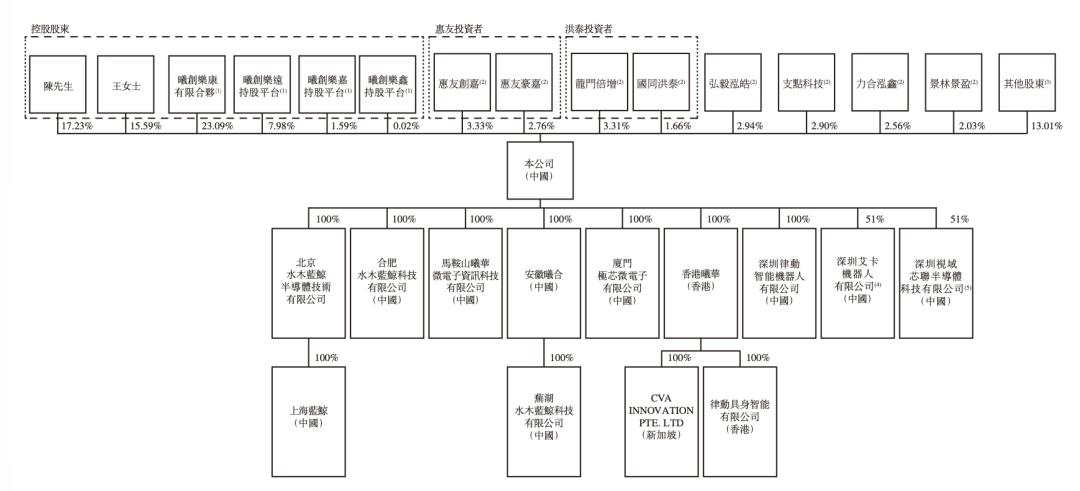

股权结构上,截至2025年11月26日,陈曦与王鸿夫妇合计控制公司65.51%的投票权,其中陈曦直接持股17.23%,王鸿直接持股15.59%,并通过曦创乐康等平台间接控制23.09%。

曦华科技上市前持股比例

机构投资者包括惠友、洪泰、弘毅投资、苏民资本、奇瑞科技、鲁信皖能等。2020-2025年,公司历经9轮融资,估值从1.87亿元升至28.4亿元。

曦华科技融资历史

陈曦作为创始人,拥有25年以上半导体及高科技领域管理经验,是1993年广西理科高考状元,毕业于清华大学(获汽车工程、计算机科学、法律三学士学位),并取得美国加州大学洛杉矶分校安德森管理学院金融学MBA学位。

03.显示与感控业务稳居行业前列

曦华科技聚焦智能设备的“大脑”与“感官”芯片,核心业务分为智能显示与智能感控两大板块。

智能显示业务旨在提升屏幕画质与触控灵敏度,核心产品包括AIScaler芯片(负责图像压缩、转换与增强,优化手机、游戏机等设备画质)和STDI芯片(集成显示与触控功能,应用于手机和平板,节省空间并保障性能)。

智能感控业务侧重汽车及电子设备的“感知”与“决策”能力,核心场景为汽车领域。公司推出的TMCU芯片集成计算控制(MCU)与触控感应功能,用于处理车内交互(如方向盘按键、门把手感应等);此外还有车身控制通用MCU芯片及耳机、智能家居用触控芯片。基于芯片储备,公司可提供完整智能座舱解决方案。

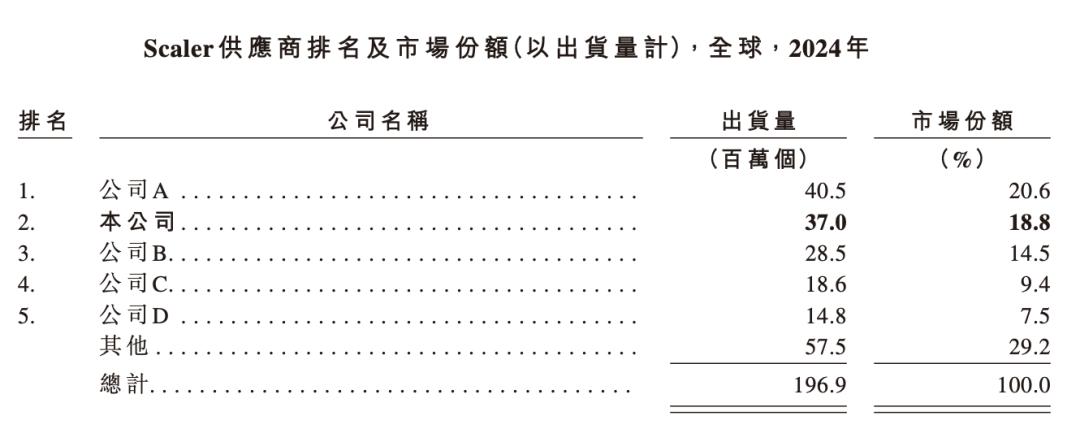

曦华科技Scaler全球市场地位

弗若斯特沙利文报告显示,2024年按出货量计,曦华科技在全球scaler行业排名第二,ASIC scaler行业排名第一;其最新一代车规级TMCU在智能感控规格性能领域保持全球领先。

04.结语:曦华科技加速资本化进程

作为端侧AI芯片领域头部企业,曦华科技呈现“高成长、高壁垒、高投入”特点。公司在Scaler与车规级芯片市场的领先地位及资本加持下的估值增长,印证了核心技术的商业化潜力与市场认可度。不过,营收高速增长尚未覆盖持续亏损,毛利率波动与上游成本压力也反映出供应链议价及成本控制方面的挑战。

本文来自微信公众号“车东西”,作者:Janson,编辑:志豪 ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com